Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.174 questões

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

A Lei de Responsabilidade Fiscal avançou em relação à

Lei n.º 4.320/1964, ao determinar que a implantação de um

sistema de custos permita a avaliação dos resultados e do

desempenho da gestão orçamentária, financeira e patrimonial,

e não somente a determinação do custo dos serviços prestados

pelo Estado.

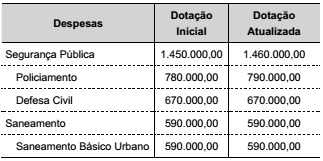

Uma entidade pública municipal publicou um demonstrativo em que, entre outras, as seguintes informações foram observadas, em R$:

De acordo com as determinações da Lei de Responsabilidade

Fiscal, as informações podem ter sido extraídas do

Demonstrativo da Execução das Despesas por

Um dos limites impostos aos entes públicos pela LRF é a despesa com pessoal, individualizada por poder e órgão.

No caso do Poder Legislativo Municipal que tem como referência uma Receita Corrente Líquida de R$ 240 milhões, terá como limite de despesa com pessoal o valor de:

Em um ente municipal, ao final do 2º trimestre de um exercício, a despesa total com pessoal atingiu o montante de R$ 3.900.733.200,00, sendo que o limite máximo admitido era de R$ 3.714.984.000,00.

De acordo com as disposições da LRF, no quadrimestre seguinte essa despesa deverá ser reduzida em:

A Lei de Responsabilidade Fiscal estabelece limites para gastos com despesa total em cada período de apuração e em cada ente da Federação. É obrigatório aos gestores não exceder os percentuais da Receita Corrente Líquida (RCL). Analise as informações abaixo, referentes aos percentuais de RCL previstos no art. 19 da Lei nº 101/2000, e marque a alternativa INCORRETA:

I - União: 50% (cinquenta por cento).

II - Estados: 60% (sessenta por cento).

III - Municípios: 50% (sessenta por cento).

Referente às despesas com pessoal, os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como:

De acordo com a Lei de Responsabilidade Fiscal, considera-se obrigatória de caráter continuado: