Questões de Concurso

Sobre sistemas de controle de estoques em administração de recursos materiais

Foram encontradas 1.168 questões

I. que os pressupostos em relação à LEC são às vezes irrealistas.

II. que o custo real de estoque em termos de seus efeitos dentro de uma operação é muito maior que o suposto.

III. que o uso dos modelos tipo LEC, de forma prescritiva, parece enfatizar uma abordagem que considera muitos dos custos associados a pedidos como fixos, em vez de incentivar uma abordagem que tente reduzir ou melhorar custos.

Pode-se afirmar que:

Basicamente, os estoques podem ser de quatro tipos: estoque de proteção, estoque de ciclo, estoque de antecipação e estoque de canal. Sobre o estoque de proteção, julgue as afirmativas.

I. O estoque de proteção, também conhecido como estoque isolador, tem como objetivo compensar as incertezas envolvidas na demanda e no fornecimento.

II. Existe para contrabalançar possíveis altas na demanda acima do esperado e maior que o tempo de ressuprimento, também conhecido como tempo de reabastecimento.

III. É aquele que a instituição forma quando antecipa sua produção para atender a uma demanda futura esperada. Isso ocorre principalmente em situação de demanda sazonal. Também pode ser usado em situações em que o fornecimento é inconstante.

Pode-se afirmar que:

Estão corretas, apenas:

Suponha que você é responsável pelo ressuprimento de materiais do setor de gestão de estoques de uma organização como o IBGE. O sistema empregado para um determinado item, sob sua responsabilidade, é o de reposição contínua. Considere os seguintes dados (em quantidades e em unidade de tempo):

quantidade de ressuprimento (reposição) = 900; tempo de ressuprimento (lead time) = 2 meses; intervalo entre ressuprimentos = 4 meses; e estoque de segurança = 500. Calcule o ponto de ressuprimento (reposição), considerando que deverá ser expresso na quantidade existente em estoque no momento do seu cálculo. O resultado, em unidades, é:

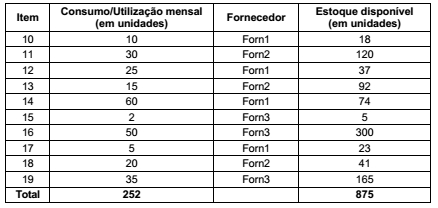

A política de estoque de um Tribunal Regional Federal adota, como um dos seus princípios, o estoque mínimo (que deve ser de um mês de consumo para cada um dos itens em estoque). Ao rever seu processo interno de compras e negociar com três dos seus fornecedores, os tempos de reposições foram alterados conforme abaixo.

− Fornecedor 1 (Forn1): tempo de reposição 30 dias.

− Fornecedor 2 (Forn2): tempo de reposição 60 dias.

− Fornecedor 3 (Forn3): tempo de reposição 90 dias.

Diante destas alterações nos tempos de reposições do estoque, foram identificados dez itens que são abastecidos por estes fornecedores, conforme tabela abaixo.

Os itens que se encontram abaixo do seu ponto de pedido de compra são:

Em relação à Administração da Produção, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Just-in-time (JIT) é uma abordagem disciplinada, que visa aprimorar a produtividade global e eliminar os desperdícios, perde em eficácia em termos de custo, porém o fornecimento é preciso, utilizando o mínimo de instalações, equipamentos, materiais e recursos humanos.

( ) A abordagem enxuta de gerenciar operações é fundamentada em fazer bem as coisas simples, em fazê- las cada vez melhor e eliminar os desperdícios em cada passo do processo.

( ) A programação de estoques pode ser governada por uma das três escolas de pensamento: o planejamento e controle “puxado”, “gradativo” e “empurrado”.

( ) O planejamento e controle JIT é baseado no princípio de um “sistema puxado”, enquanto a abordagem MRP, em um “sistema empurrado”.

Assinale a sequência correta.

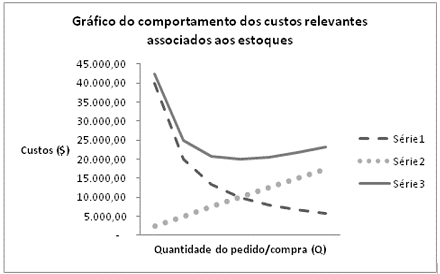

No sistema de administração de materiais, é importante o emprego de um modelo de análise e controle dos estoques, o qual requer a identificação dos custos básicos dos estoques. Esses custos básicos podem ser classificados em duas categorias, quais sejam os custos efetivos dos bens estocados e os custos relevantes para a administração de estoques que exercem diferenças no processo decisório. Observe o gráfico a seguir e assinale a alternativa que apresenta os custos relevantes identificados por cada uma das séries.

Os estoques têm função de funcionar como reguladores do fluxo de negócios e constituem uma parcela considerável dos ativos das empresas, por isso recebem um tratamento contábil minucioso e são classificados em algumas categorias essenciais: