Questões Militares

Foram encontradas 108 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2262107

Estatística

Para responder à questão, considere o teste

estatístico adequado. Considere o nível de significância de

0,05. Dado φ(1,645)=0,95, φ(1,96)=0,975, F(1,691)=0,95,

F(2,03)=0,975, sendo φ a função de distribuição acumulada

normal padrão e F a função de distribuição acumulada t de

Student com 34 graus de liberdade.

Considere o teste de hipóteses: H0:μ1 = μ2 contra H1:μ1 ≠ μ2 com variâncias conhecidas . Suponha que os tamanhos das amostras sejam n1 = 16 e n2 = 20 e que as médias amostrais sejam = 18,4.

É possível concluir em favor de H0

?

= 18,4.

É possível concluir em favor de H0

?

Considere o teste de hipóteses: H0:μ1 = μ2 contra H1:μ1 ≠ μ2 com variâncias conhecidas . Suponha que os tamanhos das amostras sejam n1 = 16 e n2 = 20 e que as médias amostrais sejam

= 18,4.

É possível concluir em favor de H0

?

Q1983587

Estatística

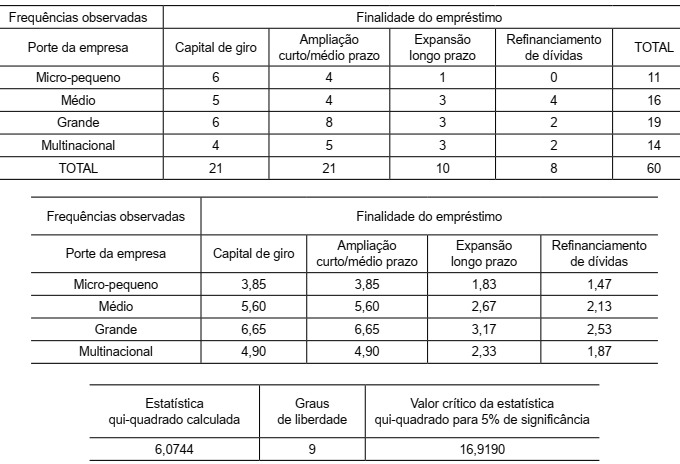

As tabelas a seguir mostram:

1) as frequências observadas da distribuição de pedidos de empréstimos feitos em um banco por porte da empresa e finalidade do empréstimo;

2) as frequências esperadas da distribuição de pedidos de empréstimos supondo independência entre porte da empresa e finalidade do empréstimo;

3) resultados do teste de qui-quadrado para independência de dados para 5% de significância.

Com base nas tabelas, assinale a alternativa correta.

1) as frequências observadas da distribuição de pedidos de empréstimos feitos em um banco por porte da empresa e finalidade do empréstimo;

2) as frequências esperadas da distribuição de pedidos de empréstimos supondo independência entre porte da empresa e finalidade do empréstimo;

3) resultados do teste de qui-quadrado para independência de dados para 5% de significância.

Com base nas tabelas, assinale a alternativa correta.

Q1983581

Estatística

Deseja-se verificar uma possível assimetria de uma distribuição de valores e tem-se a média e a mediana desses valores.

Com base nisso, assinale a alternativa correta.

Q1983576

Estatística

Considere dois eventos A e B independentes, tais que

P(A) = 2/3 e P(A ∩ B) = 1/3. Logo, a probabilidade de que

exatamente somente um deles ocorra é dada por:

Q1983573

Estatística

Considere um processo estocástico com a seguinte forma funcional:

em que {et}t∈Z representa uma sequência de variáveis aleatórias independentes e identicamente distribuídas, em que E[et] = 0 e Var[et] = σ2 . É correto afirmar que a função de autocovariância do processo {yt } t≥1 é tal que