Questões da Prova CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis

Foram encontradas 8 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296468

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) tornou-se obrigatória para todas as companhias abertas (sociedades que têm suas ações negociadas em Bolsa de Valores) a partir de 1° de janeiro de 2008, por força da modificação introduzida no Art. 176 da Lei das Sociedades por Ações.

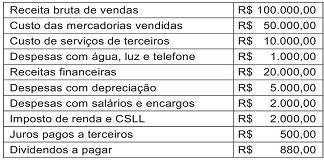

A empresa MMJ apresentou os seguintes resultados em um determinado exercicio. Observe.

O valor adicionado líquido gerado pela entidade foi igual a

A empresa MMJ apresentou os seguintes resultados em um determinado exercicio. Observe.

O valor adicionado líquido gerado pela entidade foi igual a

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296462

Contabilidade Geral

Mercadorias são bens adquiridos por estabelecimentos comerciais com a finalidade de revenda. Em janeiro de X11 foram feitas vendas totais de mercadorias no valor R$100.000,00. Sabe-se que a margem bruta resultante foi de 60%. As compras no mesmo periodo foram de R$50.000,00. O estoque de mercadorias em 01/01/X11 era de R$15.000,00.

Diante dos dados, verifica-se que, em 31/01/X11, o valor dos estoques de mercadorias era

Diante dos dados, verifica-se que, em 31/01/X11, o valor dos estoques de mercadorias era

Ano: 2012

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

CIAAR - 2012 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q296461

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) evidencia a variação do grupo "disponivel" da sociedade entre dois exercicios sociais consecutivos. Ela é entendida como uma demonstração mais precisa da situação financeira da empresa do que a Demonstração de Origem e Aplicação de Recursos (DOAR), porque o que interessa a credores e sócios da empresa é sua capacidade operacional de gerar caixa para o pagamento de seus empréstimos contraidos junto a terceiros, inclusive os juros deles decorrentes, e de dividendos. As empresas, seguindo recomendação do CFC (Conselho Federal de Contabilidade), devem classificar os juros, recebidos ou pagos, e os dividendos e juros sobre o capital próprio, pagos como