Questões Militares Sobre contabilidade geral

Foram encontradas 610 questões

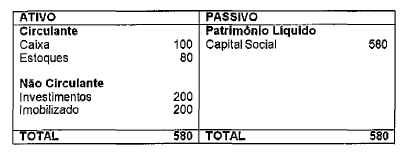

Uma companhia apresenta em seu Balanço Patrimonial os seguintes dados:

Ativo Circulante = R$ 10.000,00

Ativo Não Circulante = R$ 25.000,00

Passivo Circulante = R$ 5.000,00

Patrimônio Líquido = R$ 7.000,00

De acordo com esses dados, qual é o valor do Passivo

Não Circulante?

BALANÇO PATRIMONIAL (em R$ mil) (Antes da primeira Receita)

Apure o resultado após os recebimentos e pagamentos supracitados e assinale a opção que apresenta o valor total do Patrimônio Líquido da empresa.

CONTAS

I- Duplicatas Descontadas

II- Provisão para Devedores Duvidosos

III- Provisão para Ajuste de Títulos Mobiliários

IV- Provisão para Ajuste de Estoques

DEEFINIÇÕES

( ) Registra as perdas estimadas com créditos de liquidação duvidosa.

( ) Registra o ajuste do estoque ao valor de mercado, quando este for inferior.

( ) Registra os valores recebíveis de cliente e que foram recebidos antecipadamente mediante desconto bancário.

( ) É constituída para registrar perdas com investimentos temporários.

Analise as afirmativas a seguir, a respeito dos princípios contábeis:

I- Determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, sempre que se apresentem opções, igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

II- Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta essa circunstância.

lIl- Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV- Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente de recebimento ou pagamento.

As afirmativas acima referem-se, respectivamente, a quais princípios contábeis?

Os fatos administrativos ou contábeis classificam-se em Fatos Permutativos ou Compensativos, Fatos Modificativos (aumentativos e dimínutivos) ou Fatos Mistos (aumentativos e dimínutivos). Sendo assim, correlacione os fatos administrativos ás suas respectivas classificações e assinale a opção que apresenta a sequência correta.

FATO ADMINISTRATIVO

I- Compra à vista em espécie.

II- Despesas financeiras.

III- Pagamento de duplicata com desconto.

IV- Receita de aluguel.

V- Venda à vista de mercadoria com prejuízo.

CLASSIFICAÇÃO

( ) Permutativo

( ) Modificativo aumentativo

( ) Modificativo diminutivo

( ) Misto aumentativo

( ) Misto diminutivo