Questões Militares

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 72 questões

I - Na apuração do resultado do exercício pelo regime de competência, devem ser consideradas as despesas incorridas no respectivo exercício, independentemente de seu pagamento.

II - Na apuração do resultado do exercício pelo regime de competência, as receitas somente devem ser consideradas quando recebidas no período.

III - Na apuração do resultado do exercício pelo regime de caixa, devem ser consideradas todas as despesas pagas e todas as receitas recebidas no período, independentemente da data da ocorrência de seus fatos geradores.

Está(ão) correta(s) apenas

( ) Lucro Bruto é a diferença entre a Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras.

( ) O Lucro Operacional é obtido por meio da diferença entre o Lucro Líquido e as Despesas Operacionais.

( ) As despesas e receitas não relacionadas com o objetivo do negócio da empresa são classificadas como operacionais.

( ) O lucro contábil ajustado de acordo com as exigências do Imposto de Renda denomina-se Lucro Real.

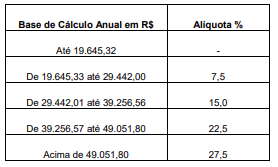

A tabela progressiva para cálculo anual do Imposto sobre a Renda da Pessoa Física para o exercício de 2013, ano-calendário 2012, é apresentada abaixo:

Disponível em: http://www.receita.fazenda.gov.br/Aliquotas/ TabProgressiva2012a2

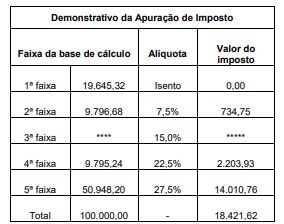

Uma pessoa foi sorteada com um bilhete de loteria no ano de 2012 no valor de 100.000,00 reais. O imposto foi deduzido no ato da premiação. Na tabela abaixo, apresentamos uma simulação de dedução de imposto de renda:

Disponível em: http://www.receita.fazenda.gov.br/Aplicacoes /ATRJO/ Simulador/

Obs.: O valor de cada faixa da base de cálculo no Demonstrativo de Apuração de Imposto é obtido a partir da subtração das faixas correspondentes do Quadro de valores da Base de Cálculo Anual em R$.

Qual o valor de imposto pago pelo ganhador

do prêmio na 3ª faixa da base de cálculo?

Em 01.11.XX

- Constituiu a empresa, integralizando como Capital Social e em dinheiro, o valor de $ 150.000;

- Compra de móveis e utensílios a prazo no valor de $15.000; e

- Pagamento da Despesa de Seguro contra incêndio para cobertura de 12 meses no valor de $ 1.200.

Em 01.12.XX

- Prestou serviço a determinado cliente no valor de $ 25.000 a prazo, ao custo de $ 12.000 gastos a vista;

- Constituiu provisão para devedores duvidosos à taxa de 3%; e

- Registrou o aluguel de dezembro, que será pago em janeiro, no valor de $ 1.000.

Ao fim do Exercício, pelo regime de competência, foi realizada a apuração do Resultado e a elaboração do Balanço Patrimonial, desconsiderando a participação dos acionistas e as provisões de CSSL e IR. Assinale a opção que apresenta, respectivamente, o valor do Ativo Total e do Patrimônio Liquido.

Considere que uma determinada empresa prestaria um serviço de limpeza no mês de agosto e recebeu um montante, antecipadamente, de R$6.000,00 em junho, porém, por estarem atribulados de serviços, somente em setembro o serviço contratado foi prestado. De acordo com o Regime de Competência dos Exercícios, no qual as receitas e as despesas são consideradas em função do seu fato gerador, é correto afirmar que a __________ compete ao mês de __________ .

- IP - Impostos sobre Patrimônio

- IR - Imposto sobre a Renda

- IMS - Impostos sobre Mercadorias e Serviços

Identifique a classificação dos impostos abaixo e depois assinale a sequência correta.

( ) Imposto sobre Operações Financeiras

( ) Imposto sobre a Propriedade de Veículos Automotores

( ) Imposto sobre Prestação de Serviços

( ) Imposto Territorial Rural

A pessoa jurídica que, por força de legislação, esteja obrigada à tributação pelo lucro real e opte pelo lucro real anual deverá efetuar pagamentos mensais a título de antecipação do IR e da CSLL, ambos devidos definitivamente no encerramento do período de apuração anual. Nesse caso, os pagamentos de IR e CSLL feitos antecipadamente durante os meses de janeiro a novembro devem ser registrados contabilmente no ativo circulante e não em conta de despesas.

Na tributação do IR e da CSLL com base no lucro presumido, a apuração dos valores devidos é feita semestralmente.

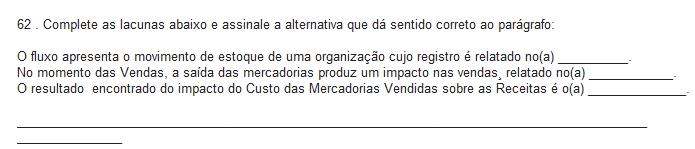

O valor a ser contabilizado como PIS a recolher no passivo circulante será de R$ 1.495,00.