Questões Militares

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 71 questões

O item deverá ser respondidos com base nos dados a seguir:

A linha de produção da IND. BERN é constituída de quatro produtos. Apenas alguns custos puderam ser identificados; os demais são comuns, num montante de R$ 250.000,00. A tabela abaixo apresenta as informações sobre os referidos produtos:

Matérias-primas ................................R$18.000,00

Mão-de-Obra Direta (MOD) .......................R$12.000, 00

Depreciação de equipamentos da fábrica (utilizando-se a taxa linear de 10% ao ano) .................. R$2.000,00

Aluguel do imóvel da fábrica ....................R$6.000,00

Energia elétrica consumida pelas máquinas .......R$2.400, 00

Mão-de-Obra Indireta (MOI) ......................R$4.000,00

Materiais Indiretos .............................R$3.600, 00

Despesas Administrativas ........................R$3 .000, 00

Despesas de Vendas ........................ ......R$1.900, 00

Sabe-se que dos elementos dos custos, são considerados variáveis os relativos a matérias-primas, mão-de-obra direta, energia elétrica e materiais indiretos, e que em relação às despesas, as administrativas são consideradas fixas, e as de vendas, variáveis. Sabendo que a empresa mencionada acima iniciou a produção de 260 unidades nesse período inicial, das quais 40 permaneceram em processo no final do mês com o grau de acabamento de 50%, das unidades acabadas, 190 foram vendidas ao preço unitário de R$250,00, é correto afirmar que a margem de contribuição unitária no custeio variável (em R$) e o ponto de equilíbrio dessa companhia, em unidades são, respectivamente:

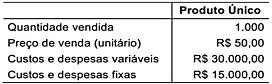

Considerando os dados, a margem de contribuição e o lucro obtido com a venda do produto correspondem, respectivamente, a

Os custos fixos e variáveis possibilitam aos gestores estabelecer relações de proporção entre os gastos para produzir o produto ou serviço e as receitas da empresa, comparativamente aos volumes produzidos e/ou vendidos. Tais relações são de suma importância para decidir pelo aumento ou redução de volumes de produção, descontinuidade de algum produto, acréscimo de produtos, etc.

Sobre o "Ponto de Equilíbrio", foram feitas as seguintes afirmativas:

I - Também é conhecido como BREAK-EVEN POINT.

II - Corresponde a quanto a empresa precisa fabricar para conseguir recuperar todos os custos e despesas fixos e variáveis.

III- É o ponto em que a empresa não obtém nem lucro nem prejuízo.

IV - Permite visualizar o menor patamar em que a empresa deve manter as suas atividades.

Assinale a opção correta.

O custo Variável Unitário (CVu) do produto ZEV é R$ 50,00 e a Margem de Contribuição unitária (MCu) representa 0,6 CVu. Os custos e despesas fixos do período montam a R$ 129.000,00. Uma eventual elevação do Preço de Venda unitário de 10% e uma redução de 10% nos Custos Variáveis unitários, promoveria o deslocamento do ponto de equilíbrio econômico de ____________ para ____________ unidades.

No mês passado, a empresa fabricou e vendeu 5 unidades. O preço de venda foi de R$ 30.000,00 e o custo variável unitário foi de $ 25.000,00.

Se a empresa passasse a fabricar e vender 7 tanques por mês, mantendo a mesma estrutura de custos e o mesmo preço de venda, qual seria a alavancagem operacional alcançada?

- Preço unitário de venda: R$ 8,50

- Custo e despesas fixos: R$ 2.500,00

- Custo e despesa variáveis por unidade: R$ 3,50

Em relação às informações acima, analise as afirmativas abaixo.

I - Produzindo 500 unidades do bem, mesmo não obtendo lucro, a empresa não terá prejuízo.

II - Independente dos custos e despesas fixas, a Margem de Contribuição unitária será de R$ 5,00.

III- Se houver um aumento de 20% dos custos e despesas fixas, o aumento da Margem de Contribuição unitária será no mesmo percentual.

IV - Produzindo acima de 500 unidades, a empresa sempre obterá lucro.

Assinale a opção correta.