Questões de Concurso

Certo ou errado

Foram encontradas 419.141 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

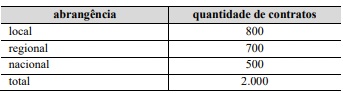

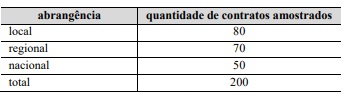

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

Nesse plano amostral, a unidade amostral corresponde a cada tipo de abrangência do fornecedor (local, regional ou nacional).

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A alocação amostral nesse caso é proporcional ao tamanho dos estratos.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

O plano amostral apresentado é composto por três conglomerados.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A probabilidade de seleção de um contrato de abrangência local, na situação hipotética apresentada, é superior à de um contrato de abrangência nacional.

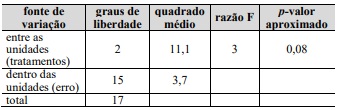

A partir das informações fornecidas pela situação hipotética precedente, julgue o item a seguir.

No caso apresentado, a soma dos quadrados total é igual a 77,7.

A partir das informações fornecidas pela situação hipotética precedente, julgue o item a seguir.

O teste F para médias, apresentado na tabela da ANOVA, é do tipo unilateral.

A partir das informações fornecidas pela situação hipotética precedente, julgue o item a seguir.

Nessa situação, não há evidências estatísticas que rejeitem a hipótese H0 ao nível de significância de 5%.

A partir das informações fornecidas pela situação hipotética precedente, julgue o item a seguir.

A análise de variância em questão possui três fatores.

A partir das informações fornecidas pela situação hipotética precedente, julgue o item a seguir.

A hipótese alternativa referente ao teste F da ANOVA é H1: μA ≠ μB ≠ μC .

Julgue o próximo item, relativo ao monitoramento dos controles internos das organizações públicas.

As verificações práticas dos processos-chave para a confirmação da execução dos controles e a realização esporádica de auditorias internas são as práticas de monitoramento dos controles internos mais recomendáveis nas organizações públicas.

Julgue o próximo item, relativo ao monitoramento dos controles internos das organizações públicas.

O monitoramento dos controles internos pode envolver altos custos, especialmente com auditorias externas frequentes, e grandes investimentos em tecnologia, dada a necessidade de avaliações contínuas.

Julgue o próximo item, relativo ao monitoramento dos controles internos das organizações públicas.

O monitoramento dos controles internos é considerado ineficaz quando a gestão não revisa, não identifica, não acompanha e não corrige deficiências de controle.

Julgue o seguinte item, referente à informação e à comunicação nos controles internos das organizações públicas.

A informação e a comunicação nos controles internos visam melhorar a tomada de decisão, aumentar a transparência e a responsabilidade e garantir que as deficiências sejam reportadas.

Julgue o seguinte item, referente à informação e à comunicação nos controles internos das organizações públicas.

O acesso a informações externas relevantes e a aplicação consistente de medidas disciplinares são amostras clássicas de ações realizadas por meio do componente informação e comunicação nos controles internos.

Julgue o próximo item, em relação às atividades de controle nos controles internos das organizações públicas.

A segregação de funções, as autorizações e aprovações com alçadas, bem como as reconciliações e verificações independentes, são exemplos típicos de ações de atividades de controle organizacionais.

Julgue o próximo item, em relação às atividades de controle nos controles internos das organizações públicas.

As atividades de controle, apesar de custosas, não estão suscetíveis a redundâncias, burocracia ou conluio.

Julgue o próximo item, em relação às atividades de controle nos controles internos das organizações públicas.

A seleção e o desenvolvimento das atividades específicas de controle sobre a tecnologia são suficientes para o alcance dos objetivos estratégicos da organização.

No que se refere à avaliação de riscos nos controles internos das organizações públicas, julgue o item a seguir.

Os controles físicos sobre ativos e as revisões de desempenho operacional e financeiro são atividades primordiais do componente avaliação de riscos nos controles internos.

No que se refere à avaliação de riscos nos controles internos das organizações públicas, julgue o item a seguir.

A importância da avaliação de riscos reside no fato de que ela permite que a gestão antecipe e mitigue proativamente os obstáculos aos objetivos organizacionais, garantindo a sustentabilidade do negócio.

No que se refere à avaliação de riscos nos controles internos das organizações públicas, julgue o item a seguir.

A priorização dos riscos com base no apetite ao risco definido pela gestão e o desenvolvimento de respostas aos riscos identificados constituem boas práticas organizacionais.