Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 676 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

IADES

Órgão:

FUNPRESP-EXE

Prova:

IADES - 2014 - FUNPRESP-EXE - Analista Técnico - Atuária |

Q591810

Atuária

A respeito das premissas e hipóteses atuariais utilizadas nas avaliações atuariais dos planos de benefícios das entidades fechadas de previdência complementar, assinale a alternativa correta.

Ano: 2014

Banca:

IADES

Órgão:

FUNPRESP-EXE

Prova:

IADES - 2014 - FUNPRESP-EXE - Analista Técnico - Atuária |

Q591809

Atuária

As premissas ou hipóteses atuariais integram as bases técnicas da avaliação atuarial e representam estimativas utilizadas nos cálculos e nas projeções atuariais que devem refletir as expectativas futuras do plano. De acordo com essas informações, assinale a alternativa que indica duas hipóteses atuariais diretamente relacionadas a riscos biométricos e econômicos, respectivamente, aos quais estão sujeitos os planos de benefícios das entidades fechadas.

Ano: 2014

Banca:

IADES

Órgão:

FUNPRESP-EXE

Prova:

IADES - 2014 - FUNPRESP-EXE - Analista Técnico - Atuária |

Q591808

Atuária

Considere, hipoteticamente, que determinada tábua de mortalidade indica que de cada 100 participantes que ingressam no plano de benefícios aos 20 anos de idade apenas 80 atingem a idade de aposentadoria aos 60 anos de idade. A tábua de mortalidade também aponta que dos participantes que morrem entre 20 anos e 60 anos de idade, a maioria (60%) morre entre 50 anos e 60 anos de idade.

Desconsiderando outros decrementos além da morte, qual é a probabilidade de um participante com 20 anos sobreviver até os 50 anos de idade?

Ano: 2014

Banca:

IADES

Órgão:

FUNPRESP-EXE

Prova:

IADES - 2014 - FUNPRESP-EXE - Analista Técnico - Atuária |

Q591807

Atuária

Texto associado

Um plano de benefícios oferece um benefício de aposentadoria programada em duas fases contíguas, com as características a seguir.

Fase de renda certa: renda financeira anual, constante, postecipada e por um prazo certo de 20 anos, concedida a partir dos 60 anos de idade, calculada com base na totalidade do saldo da conta individual mantida em nome do participante, apurado na data da aposentadoria.

Fase de renda vitalícia: caso o participante sobreviva até o fim da fase de renda certa, terá direito a uma renda atuarial anual, constante, postecipada e vitalícia, pagável apartir dos 80 anos de idade, cujo valor do benefício anual é igual a 80% do benefício anual que foi pago durante a fase de renda certa.

Suponha que o participante se aposenta aos 60 anos de idade e o plano não prevê contribuições de aposentados, reversão do benefício em pensão e nem reajuste dos benefícios pela inflação. Considere também que:

I. O saldo da conta individual do participante na idade da aposentadoria é igual a R$ 400.000,00.

II. O valor atual de uma renda financeira unitária anual, postecipada, de prazo 20 anos, a uma taxa anual de juros i adotada pelo plano (α20⌉i) é igual a 16,00.

III. O valor atual de uma renda atuarial unitária anual, postecipada e vitalícia a partir dos 80 anos de idade, à mesma taxa de juros i adotada pelo plano (α20) é igual a 12,00.

Com base nessa situação hipotética e nos dados apresentados, assinale a alternativa que indica o valor da reserva matemática prospectiva relativa ao participante, quando ele atingir o início da fase de renda vitalícia aos 80 anos de idade.

Ano: 2014

Banca:

IADES

Órgão:

FUNPRESP-EXE

Prova:

IADES - 2014 - FUNPRESP-EXE - Analista Técnico - Atuária |

Q591805

Atuária

A Instrução PREVIC nº 9/2010, dispõe sobre os procedimentos e as instruções para o preenchimento das demonstrações atuariais (DA) dos planos de benefícios administrados pelas entidades fechadas de previdência complementar. Considerando as disposições dessa instrução, assinale a alternativa correta.

Ano: 2014

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2014 - Rioprevidência - Especialista em Previdência Social - Finanças Públicas |

Q373209

Atuária

Dois regimes ?nanceiros básicos para o ?nanciamento da previdência social são os de repartição simples e de capitalização. Uma diferença fundamental entre esses dois regimes é que:

Ano: 2014

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2014 - Rioprevidência - Especialista em Previdência Social - Finanças Públicas |

Q373208

Atuária

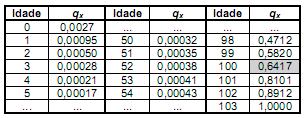

Mostram-se, a seguir, trechos de uma tábua de mortalidade da população masculina de determinado país:

O valor destacado na tabela indica que:

O valor destacado na tabela indica que:

Ano: 2014

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2014 - Rioprevidência - Especialista em Previdência Social - Gestão de Tecnologia da Informação |

Q369178

Atuária

Dois regimes financeiros básicos para o financiamento da previdência social são os de repartição simples e de capitalização. Uma diferença fundamental entre esses dois regimes é que:

Ano: 2014

Banca:

CEPERJ

Órgão:

Rioprevidência

Provas:

CEPERJ - 2014 - Rioprevidência - Especialista em Previdência Social - Gestão de Tecnologia da Informação

|

CEPERJ - 2014 - Rioprevidência - Especialista em Previdência Social - Finanças Públicas |

Q369176

Atuária

Uma companhia de seguros estima que 1% dos seus segurados sofrem sinistros ao longo do ano. O gasto anual dessa companhia é de R$ 50.000,00 por cada sinistro ocorrido. Supondo que um segurado nunca irá sofrer mais de um sinistro por ano, para que a companhia recupere pelo menos o que foi gasto em sinistros, o valor mínimo de prêmio de risco anual desse seguro, por cliente, deve ser de:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Engenharia Civil |

Q356114

Atuária

Texto associado

Observe a figura abaixo, que mostra um trecho simplificado de tábua de mortalidade. A coluna “x” indica a idade, em anos, e “qx” a probabilidade de morte para uma pessoa daquela idade:

Nessa população, a proporção de pessoas que falecem antes de completar 2 anos é, aproximadamente, de:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Engenharia Civil |

Q356113

Atuária

Estudos estatísticos mostram que, em uma cidade com 5.000 veículos, 200 veículos em média apresentam algum tipo de sinistro no mês, sendo o custo médio por sinistro em torno de R$2000,00. Uma seguradora que pretende atuar nesse mercado deverá cobrar pelo prêmio do risco, além do montante necessário para cobrir os seus custos administrativos e de mão de obra, um valor de, no mínimo:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Engenharia Civil |

Q356112

Atuária

Em teoria de seguros, o valor pago pelo segurado à seguradora em caso de sinistro denomina-se:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Ciências Contábéis |

Q355568

Atuária

Em teoria de seguros, o valor limite que a seguradora deverá pagar ao segurado em caso de sinistro denomina-se:

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

MPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2012 - MPE-MG - Analista do MP - Ciências Atuariais |

Q2213329

Atuária

Quando acrescentamos ao prêmio puro o carregamento para as demais despesas da

seguradora, incluindo uma margem para o lucro, passamos a ter o

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

MPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2012 - MPE-MG - Analista do MP - Ciências Atuariais |

Q2213327

Atuária

Em um modelo de regressão linear simples, a variável aleatória Y tem a distribuição

normal com valor esperado α + βX e variância σ2

condicionalmente no valor da variável

explicativa X. Além disso, valores distintos de Y são independentes.

Acerca do estimador de mínimos quadrados de β, é INCORRETO afirmar que

Acerca do estimador de mínimos quadrados de β, é INCORRETO afirmar que

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

MPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2012 - MPE-MG - Analista do MP - Ciências Atuariais |

Q2213326

Atuária

O benefício de aposentadoria de um fundo de pensão é uma anuidade vitalícia que paga

B unidades monetárias no início de cada ano a partir da idade de aposentadoria r. O

custeio é calculado pelo método de crédito unitário.

Portanto, o custo normal à idade x de um participante admitido com idade a é dado por

Portanto, o custo normal à idade x de um participante admitido com idade a é dado por

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

MPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2012 - MPE-MG - Analista do MP - Ciências Atuariais |

Q2213325

Atuária

O benefício de aposentadoria de um fundo de pensão é uma anuidade vitalícia que paga

B unidades monetárias no início de cada ano a partir da idade de aposentadoria r. O

custeio é calculado pelo método de idade de entrada normal a valor constante.

Portanto, o custo normal à idade x de um participante admitido com idade a é dado por

Portanto, o custo normal à idade x de um participante admitido com idade a é dado por

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

MPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2012 - MPE-MG - Analista do MP - Ciências Atuariais |

Q2213324

Atuária

Seja (u) = (xy) o status de vida conjunta para duas vidas independentes (x) e (y). O

seguro de vida inteira e a anuidade vitalícia para o status (u) estão relacionados por meio

da seguinte expressão:

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

MPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2012 - MPE-MG - Analista do MP - Ciências Atuariais |

Q2213323

Atuária

Considere as afirmativas abaixo.

I. A provisão de eventos ocorridos e não avisados é a importância retirada dos prêmios pagos que se capitaliza para a cobertura de sinistros já ocorridos, mas ainda não avisados à seguradora.

II. A retrocessão de riscos é uma operação feita por uma resseguradora que consiste na cessão a outras resseguradoras ou seguradoras de parte dos compromissos por ele aceitos.

III. O cosseguro é a operação de seguro em que duas ou mais sociedades seguradoras, com anuência do segurado, distribuem entre si, percentualmente, os riscos de determinada apólice, sem solidariedade entre elas.

Pode-se concluir que são CORRETAS

I. A provisão de eventos ocorridos e não avisados é a importância retirada dos prêmios pagos que se capitaliza para a cobertura de sinistros já ocorridos, mas ainda não avisados à seguradora.

II. A retrocessão de riscos é uma operação feita por uma resseguradora que consiste na cessão a outras resseguradoras ou seguradoras de parte dos compromissos por ele aceitos.

III. O cosseguro é a operação de seguro em que duas ou mais sociedades seguradoras, com anuência do segurado, distribuem entre si, percentualmente, os riscos de determinada apólice, sem solidariedade entre elas.

Pode-se concluir que são CORRETAS

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

MPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2012 - MPE-MG - Analista do MP - Ciências Atuariais |

Q2213322

Atuária

Considerando as características para um risco ser segurável, analise as seguintes

afirmativas.

I. A perda deve ser aleatória. II. A perda deve ser definida e mensurável em termos financeiros. III. A perda deve ser previsível. IV. A perda é inevitável. V. A perda não pode ser catastrófica.

Pode-se concluir que

I. A perda deve ser aleatória. II. A perda deve ser definida e mensurável em termos financeiros. III. A perda deve ser previsível. IV. A perda é inevitável. V. A perda não pode ser catastrófica.

Pode-se concluir que