Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 23.553 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Professor III - Geografia |

Q3841781

Geografia

A orientação e localização no espaço geográfico são

habilidades fundamentais, não apenas para a navegação

cotidiana, mas também para a compreensão de

fenômenos complexos em diferentes escalas. No

entanto, em um mundo cada vez mais digitalizado e

globalizado, a interpretação crítica dessas informações

se torna essencial. Considerando o uso de sistemas de

posicionamento global (GPS) e a geopolítica do espaço,

assinale a alternativa que indica a principal implicação do

controle de satélites de geolocalização por potências

militares para a soberania nacional e para a análise

geográfica de conflitos:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Professor III - Geografia |

Q3841780

Geografia

O conceito de lugar, na Geografia, não se restringe a

uma mera porção do espaço, mas é compreendido como um espaço vivido e afetivo, onde as relações humanas

criam identidades e significados. Em um mundo

globalizado, com a intensificação dos fluxos de

informação e pessoas, a ideia de 'não lugares' foi

proposta para descrever espaços de passagem e

anonimato. Analisando a metrópole contemporânea,

assinale a alternativa que indica a principal implicação da

proliferação dos 'não lugares' para a construção de

identidades locais e para a coesão social em um bairro

periférico de São Paulo:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841089

Geografia

À luz da Lei nº 12.351, de 22 de dezembro de 2010, que

dispõe sobre a exploração e a produção de petróleo, de

gás natural e de outros hidrocarbonetos fluidos, sob o

regime de partilha de produção, em áreas do pré-sal e

em áreas estratégicas, que criou o Fundo Social - FS e

dispõe sobre sua estrutura e fontes de recursos, alterou

dispositivos da Lei nº 9.478, de 06 de agosto de 1997,

bem como ainda considerando os termos da Lei nº

12.304, de 02 de agosto de 2010, que autorizou o Poder

Executivo a criar a Empresa Brasileira de Administração

de Petróleo e Gás Natural S.A. - Pré-Sal Petróleo S.A.

(PPSA), assinale a afirmativa correta.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841086

Geografia

Os terminais de Gás Natural Liquefeito (GNL) são

fundamentais para a segurança energética do Brasil,

pois permitem a importação e regaseificação do gás.

Essa flexibilidade é essencial para atender à demanda

em momentos de picos de consumo, especialmente no

setor elétrico.

Qual é uma das principais funções dos terminais de GNL no contexto da segurança energética brasileira?

Qual é uma das principais funções dos terminais de GNL no contexto da segurança energética brasileira?

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841084

Geografia

Considerado no passado um subproduto da extração de

petróleo, atualmente o gás natural é amplamente

reconhecido como uma fonte energética estratégica.

Com o avanço das tecnologias de liquefação (GNL) e

transporte, além da crescente demanda por fontes

menos poluentes, a análise econômica do gás natural

exige uma abordagem multidimensional, que considere

não apenas seu valor energético intrínseco, mas também

os fatores macroeconômicos e logísticos que influenciam

sua precificação final ao consumidor, com base em

fórmulas que consideram o valor energético, o custo de

transporte, taxas de regaseificação e cláusulas

contratuais de longo prazo atreladas a indicadores

internacionais, entre outros fatores.

Marque a única alternativa totalmente correta quanto ao uso das condições de referência e do poder calorífico superior (PCS) nas operações de comercialização do gás natural no Brasil:

Marque a única alternativa totalmente correta quanto ao uso das condições de referência e do poder calorífico superior (PCS) nas operações de comercialização do gás natural no Brasil:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841081

Geografia

Nos Estados Unidos, o gás natural é armazenado em

grandes volumes em cavernas subterrâneas escavadas

em formações de sal, especialmente em regiões como

Mont Belvieu, no Texas. Essas cavernas de sal oferecem

condições ideais para armazenagem devido à sua

impermeabilidade natural, estabilidade estrutural e

capacidade de suportar ciclos rápidos de injeção e

retirada de gás. Mont Belvieu é um dos principais polos

de processamento e distribuição de líquidos de gás

natural (NGLs) do mundo, e sua infraestrutura inclui

extensas instalações de armazenagem subterrânea que

desempenham um papel estratégico na segurança

energética e na regulação da oferta e demanda do

mercado norte-americano.

O Brasil depende de formas alternativas para estocar gás natural, o que torna o sistema mais vulnerável à sazonalidade da demanda.

Marque a alternativa que indica a infraestrutura que contribui para a armazenagem de gás natural no Brasil:

O Brasil depende de formas alternativas para estocar gás natural, o que torna o sistema mais vulnerável à sazonalidade da demanda.

Marque a alternativa que indica a infraestrutura que contribui para a armazenagem de gás natural no Brasil:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841075

Geografia

O modelo de Black-Scholes-Merton (BSM), originalmente

desenvolvido para precificar opções sobre ações, foi

amplamente adaptado para o mercado de commodities,

incluindo o petróleo. No contexto do petróleo, o modelo é

utilizado para precificar opções sobre contratos futuros,

permitindo que agentes econômicos gerenciem riscos

associados à volatilidade dos preços. A aplicação do

BSM nesse mercado, entretanto, requer ajustes.

Sobre a aplicação do modelo Black-Scholes-Merton (BSM) na precificação de opções sobre petróleo, assinale a alternativa falsa.

Sobre a aplicação do modelo Black-Scholes-Merton (BSM) na precificação de opções sobre petróleo, assinale a alternativa falsa.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841073

Geografia

A Lei nº 14.134/2021, conhecida como a Nova Lei do

Gás, reformulou o marco legal do setor no Brasil. Um dos

pilares dessa legislação é o acesso negociado e não

discriminatório de terceiros às infraestruturas essenciais,

como gasodutos de escoamento e unidades de

processamento, visando fomentar a concorrência e

reduzir a concentração de mercado.

Segundo a Lei nº 14.134/2021, qual é o princípio que deve reger o acesso de terceiros às infraestruturas essenciais de gás natural?

Segundo a Lei nº 14.134/2021, qual é o princípio que deve reger o acesso de terceiros às infraestruturas essenciais de gás natural?

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841072

Geografia

A cesta de petróleos que compõe o índice Dated Brent,

publicada pela S&P Global Commodities Insights, passou

por sucessivas reformas desde sua concepção, com o

objetivo de preservar sua robustez como referência de

preços para o petróleo físico no mercado atlântico. Essa

evolução tem incorporado novos graus de petróleo com

base em critérios rigorosos, incluindo adequação

logística ao sistema Brent, qualidade físico-química,

disponibilidade exportável e profundidade do mercado

spot. Com isso, o Dated Brent deixou de ser

representado por um único campo e passou a refletir um

conjunto de petróleos cujas características se alinham às

exigências da metodologia vigente, sendo utilizados

como base para a precificação de milhões de barris

diariamente.

Considerando as alternativas abaixo, indique um petróleo que não compõe atualmente a cesta do Dated Brent:

Considerando as alternativas abaixo, indique um petróleo que não compõe atualmente a cesta do Dated Brent:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841071

Geografia

O equilíbrio entre oferta e demanda de gás natural é

essencial para a estabilidade dos preços e a segurança

do suprimento. Fatores como sazonalidade, geração

hidrelétrica e crescimento industrial afetam diretamente

esse equilíbrio.

Marque a alternativa que aponta um fator que pode aumentar significativamente a demanda por gás natural no Brasil:

Marque a alternativa que aponta um fator que pode aumentar significativamente a demanda por gás natural no Brasil:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841069

Geografia

O Brent é considerado a principal referência de preços

para aproximadamente 80% do petróleo bruto negociado

globalmente. O chamado complexo Brent passou por

diversas transformações ao longo das últimas décadas.

Originalmente, o Brent referia-se ao petróleo extraído do

campo Brent, localizado ao nordeste das Ilhas Shetland,

no Reino Unido. Com o declínio da produção nesse

campo, o benchmark foi expandido para incluir outros

graus de petróleo, formando o que hoje é conhecido

como Brent Blend (ou Complexo Brent).

Em 2023 foi realizada a adição do primeiro petróleo fora do Mar do Norte ao complexo Brent. A negociação de contratos futuros de petróleo Brent é baseada nessa cesta de petróleos.

Nesse contexto, marque a única alternativa correta:

Em 2023 foi realizada a adição do primeiro petróleo fora do Mar do Norte ao complexo Brent. A negociação de contratos futuros de petróleo Brent é baseada nessa cesta de petróleos.

Nesse contexto, marque a única alternativa correta:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841067

Geografia

Considere que uma empresa produtora de petróleo com

sede nos EUA possua contratos de exportação de

500.000 barris de petróleo tipo WTI, com entrega

prevista para daqui a 3 meses. Preocupada com a

possibilidade de queda nos preços do barril, a empresa

avalia duas estratégias de hedge:

1.Vender contratos futuros de petróleo WTI na NYMEX com vencimento em 3 meses.

2.Comprar opções de venda (put options) sobre contratos futuros de petróleo WTI com o mesmo vencimento.

Considerando os fundamentos dos mercados de derivativos, os custos envolvidos e os perfis de risco-retorno, assinale a alternativa que melhor descreve as diferenças entre as duas estratégias e sua adequação ao objetivo da empresa.

1.Vender contratos futuros de petróleo WTI na NYMEX com vencimento em 3 meses.

2.Comprar opções de venda (put options) sobre contratos futuros de petróleo WTI com o mesmo vencimento.

Considerando os fundamentos dos mercados de derivativos, os custos envolvidos e os perfis de risco-retorno, assinale a alternativa que melhor descreve as diferenças entre as duas estratégias e sua adequação ao objetivo da empresa.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841065

Geografia

O gás natural tem se consolidado como uma fonte

energética estratégica, não apenas por seu menor

impacto ambiental em comparação com outros

combustíveis fósseis, mas também por sua

competitividade econômica. Sua comercialização

internacional é frequentemente baseada em unidades de

energia, como o milhão de BTUs (MMBTU), enquanto no

mercado interno, especialmente em países como o

Brasil, o consumo é medido em metros cúbicos (m³),

exigindo conversões técnicas para fins de precificação e

comparação.

Com base nos dados fornecidos abaixo, calcule o custo estimado do gás natural em R$/m3, considerando apenas o custo da molécula de gás, sem considerar encargos adicionais como transporte, tributos, tarifas de distribuição e margens comerciais, que podem variar significativamente conforme a região.

Dados:

Preço internacional de 10 dólares por MMBTU

Taxa de câmbio de R$5,00 por dólar

Poder calorífico médio de 38.000 BTU por metro cúbico

Observação: A resolução desta questão exige a realização de cálculos simples, sem a necessidade de calculadora.

Marque a opção que condiz com as informações acima.

Com base nos dados fornecidos abaixo, calcule o custo estimado do gás natural em R$/m3, considerando apenas o custo da molécula de gás, sem considerar encargos adicionais como transporte, tributos, tarifas de distribuição e margens comerciais, que podem variar significativamente conforme a região.

Dados:

Preço internacional de 10 dólares por MMBTU

Taxa de câmbio de R$5,00 por dólar

Poder calorífico médio de 38.000 BTU por metro cúbico

Observação: A resolução desta questão exige a realização de cálculos simples, sem a necessidade de calculadora.

Marque a opção que condiz com as informações acima.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841064

Geografia

A diferença nos preços do petróleo bruto também é

influenciada pela disponibilidade de capacidade de

refino. Com as margens de refino reduzidas e menor

investimento para processar petróleos mais pesados,

ampliou-se consideravelmente o diferencial entre os

petróleos leves/doce e pesados/ácidos, comumente

chamado de spread clean-dirty. O spread tem

aumentado consistentemente nos últimos anos.

Com base nesse contexto, marque a alternativa incorreta:

Com base nesse contexto, marque a alternativa incorreta:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841063

Geografia

À medida que a dinâmica global do refino se adapta à

transição energética e à volatilidade nos preços do

petróleo bruto, os fluxos de nafta ganham papel central

em decisões de valor agregado tanto na cadeia

petroquímica quanto na de combustíveis. Em centros

com integração vertical — como Sudeste Asiático,

Oriente Médio e costa do Golfo dos EUA — o trade-off

entre direcionar a nafta para steam crackers ou

reformadores catalíticos frequentemente impõe decisões

que envolvem o tipo de carga, o grau de hidrotratamento

necessário e a volatilidade dos spreads entre aromáticos,

gasolina e olefinas.

Em alguns casos, a compressão de margens nos produtos químicos ou as restrições de capacidade de hidrogenação alteram radicalmente a lógica de alocação. Nessas decisões, conhecer as propriedades específicas de cada tipo de nafta e suas restrições operacionais torna-se um diferencial competitivo.

No contexto da alocação técnica e econômica da nafta no sistema de refino e petroquímico, qual das alternativas a seguir representa uma aplicação correta e típica, respeitando as restrições operacionais e de qualidade do processo?

Em alguns casos, a compressão de margens nos produtos químicos ou as restrições de capacidade de hidrogenação alteram radicalmente a lógica de alocação. Nessas decisões, conhecer as propriedades específicas de cada tipo de nafta e suas restrições operacionais torna-se um diferencial competitivo.

No contexto da alocação técnica e econômica da nafta no sistema de refino e petroquímico, qual das alternativas a seguir representa uma aplicação correta e típica, respeitando as restrições operacionais e de qualidade do processo?

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841062

Geografia

As Unidades de Processamento de Gás Natural

(UPGNs) são responsáveis por separar os componentes

do gás extraído, tornando-o adequado para transporte e

consumo. O acesso de terceiros a essas unidades é

considerado essencial para promover concorrência e

eficiência. Nesse contexto, marque a alternativa que

justifica o acesso de terceiros às UPGNs ser estratégico

para o mercado de gás natural.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841061

Geografia

Com o declínio gradual da produção do petróleo Dubai

original e o crescente volume de cargas spot do Oriente

Médio voltadas para a Ásia, a S&P Global Commodities

Insights reformulou a metodologia de avaliação do

benchmark Dubai.

Para preservar a representatividade e liquidez desse referencial de preço, passou-se a permitir a substituição do petróleo Dubai por outros petróleos médios e ácidos do Oriente Médio, desde que compatíveis operacionalmente, com rastreabilidade logística e presença ativa na janela de avaliação MOC (Market-on-Close).

Desde 2024, quatro petróleos específicos — todos com logística viável no Golfo Pérsico e Golfo do Oman — são aceitos como substitutos válidos na formação do benchmark Dubai, impactando diretamente os OSP (Official Selling Prices) dos países exportadores da região.

Entre os petróleos listados abaixo, indique o que não é aceito atualmente pela metodologia da S&P Global Commodities Insights como componente da cesta de avaliação do benchmark Dubai.

Para preservar a representatividade e liquidez desse referencial de preço, passou-se a permitir a substituição do petróleo Dubai por outros petróleos médios e ácidos do Oriente Médio, desde que compatíveis operacionalmente, com rastreabilidade logística e presença ativa na janela de avaliação MOC (Market-on-Close).

Desde 2024, quatro petróleos específicos — todos com logística viável no Golfo Pérsico e Golfo do Oman — são aceitos como substitutos válidos na formação do benchmark Dubai, impactando diretamente os OSP (Official Selling Prices) dos países exportadores da região.

Entre os petróleos listados abaixo, indique o que não é aceito atualmente pela metodologia da S&P Global Commodities Insights como componente da cesta de avaliação do benchmark Dubai.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

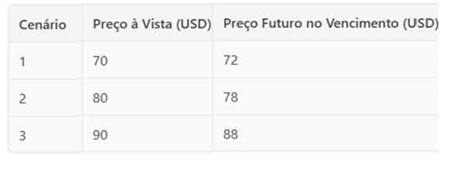

Q3841060

Geografia

Considere que determinada empresa produtora de

petróleo realiza vendas no mercado físico com base no

preço à vista do barril de petróleo tipo WTI. Para proteger

sua receita futura, a empresa decide realizar um hedge

com contratos futuros na NYMEX, vendendo contratos a

$80 por barril para entrega em 3 meses, cobrindo 1.000

barris. No entanto, devido à presença de risco de base, o

preço futuro no vencimento não converge perfeitamente

ao preço à vista. A empresa também considera uma

estratégia alternativa: compra de opções de venda (puts)

com strike de $80, pagando um prêmio de $3 por barril.

Considerando os seguintes cenários de preço à vista no vencimento, identifique a opção que apresenta corretamente os resultados líquidos das estratégias de hedge para cada cenário:

Opção A:

Cenário 1: Futuros = $8.000; Puts = $7.000

Cenário 2: Futuros = $2.000; Puts = -$3.000

Cenário 3: Futuros = -$8.000; Puts = -$3.000

Opção B:

• Cenário 1: Futuros = $10.000; Puts = $7.000

• Cenário 2: Futuros = $0; Puts = -$3.000

• Cenário 3: Futuros = -$10.000; Puts = -$3.000

Opção C:

• Cenário 1: Futuros = $8.000; Puts = $10.000

• Cenário 2: Futuros = $2.000; Puts = 0$

• Cenário 3: Futuros = -$8.000; Puts = -$3.000

Opção D:

• Cenário 1: Futuros = $7.000; Puts = $8.000

• Cenário 2: Futuros = $3.000; Puts = -$2.000

• Cenário 3: Futuros = -$9.000; Puts = -$4.000

Observação: A resolução desta questão exige a realização de cálculos simples, sem a necessidade de calculadora.

Marque a alternativa que condiz com as opções acima:

Considerando os seguintes cenários de preço à vista no vencimento, identifique a opção que apresenta corretamente os resultados líquidos das estratégias de hedge para cada cenário:

Opção A:

Cenário 1: Futuros = $8.000; Puts = $7.000

Cenário 2: Futuros = $2.000; Puts = -$3.000

Cenário 3: Futuros = -$8.000; Puts = -$3.000

Opção B:

• Cenário 1: Futuros = $10.000; Puts = $7.000

• Cenário 2: Futuros = $0; Puts = -$3.000

• Cenário 3: Futuros = -$10.000; Puts = -$3.000

Opção C:

• Cenário 1: Futuros = $8.000; Puts = $10.000

• Cenário 2: Futuros = $2.000; Puts = 0$

• Cenário 3: Futuros = -$8.000; Puts = -$3.000

Opção D:

• Cenário 1: Futuros = $7.000; Puts = $8.000

• Cenário 2: Futuros = $3.000; Puts = -$2.000

• Cenário 3: Futuros = -$9.000; Puts = -$4.000

Observação: A resolução desta questão exige a realização de cálculos simples, sem a necessidade de calculadora.

Marque a alternativa que condiz com as opções acima:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841056

Geografia

Considere o cenário hipotético em que determinada

empresa, exportadora de petróleo bruto, realiza vendas

de petróleo com prazos de entrega de até 6 meses.

Preocupada com a possibilidade de queda nos preços

até o momento da entrega, devido à alta volatilidade nos

preços do barril de Brent, a empresa decide adotar uma

estratégia de hedging para proteger sua receita futura.

Considerando as práticas comuns no mercado

internacional de petróleo, qual das alternativas abaixo

representa a estratégia mais adequada para a empresa?

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Especialista em Petróleo e Gás - Comercialização de Petróleo e Gás Natural |

Q3841055

Geografia

De forma geral, o mercado futuro fornece um resultado

fixo e estável ao proteger contra riscos cambiais, de

preços de commodities ou de taxas de juros. No entanto,

os contratos futuros estão expostos ao chamado risco de

base (basis risk), que pode comprometer a eficácia da

estratégia de hedge.

Com base nesse contexto, analise cada afirmativa abaixo e classifique-a como V (verdadeira) ou F (falsa):

(__)O risco de base é definido como a diferença entre o preço à vista e o preço futuro e, para fins de recomendação de uma estratégia de hedge, assume-se frequentemente que essa diferença converge para zero à medida que o contrato se aproxima do vencimento.

(__)Nas operações de hedge com contratos futuros de petróleo, o risco de base refere-se aos chamados riscos inerentes, como risco de crédito do comprador ou imprevistos no transporte do petróleo, com mitigação pelos chamados hedge funds.

(__)O risco de base surge quando o preço de um contrato futuro não possui uma relação previsível com o preço à vista do instrumento objeto de hedge. Quando o risco de base é introduzido em um cenário, isso pode significar que um método de hedge alternativo proporcionaria um resultado melhor.

(__)O risco de base expressa a diferença entre o preço do contrato futuro do petróleo (crude oil) e o valor atual de todos os produtos refinados (GPW - Gross Product Worth) produzidos a partir de um barril de petróleo, podendo ser mitigado por estratégias de hedging assimétricas sobre a cesta de commodities.

(__)O risco de base pode se manifestar no efeito rollover, quando um hedge é estendido para contratos futuros subsequentes e os preços futuros e à vista não convergem perfeitamente.

Marque a alternativa com a classificação correta:

Com base nesse contexto, analise cada afirmativa abaixo e classifique-a como V (verdadeira) ou F (falsa):

(__)O risco de base é definido como a diferença entre o preço à vista e o preço futuro e, para fins de recomendação de uma estratégia de hedge, assume-se frequentemente que essa diferença converge para zero à medida que o contrato se aproxima do vencimento.

(__)Nas operações de hedge com contratos futuros de petróleo, o risco de base refere-se aos chamados riscos inerentes, como risco de crédito do comprador ou imprevistos no transporte do petróleo, com mitigação pelos chamados hedge funds.

(__)O risco de base surge quando o preço de um contrato futuro não possui uma relação previsível com o preço à vista do instrumento objeto de hedge. Quando o risco de base é introduzido em um cenário, isso pode significar que um método de hedge alternativo proporcionaria um resultado melhor.

(__)O risco de base expressa a diferença entre o preço do contrato futuro do petróleo (crude oil) e o valor atual de todos os produtos refinados (GPW - Gross Product Worth) produzidos a partir de um barril de petróleo, podendo ser mitigado por estratégias de hedging assimétricas sobre a cesta de commodities.

(__)O risco de base pode se manifestar no efeito rollover, quando um hedge é estendido para contratos futuros subsequentes e os preços futuros e à vista não convergem perfeitamente.

Marque a alternativa com a classificação correta: