Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 14.157 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457278

Estatística

Uma empresa possui em estoque 2.501 tubos verificando-se que a população formada pelas medidas de seus comprimentos (em metros) apresenta uma distribuição normal com média µ e um desvio padrão populacional igual a 2,5 m. Uma amostra aleatória de tamanho 100 é extraída desta população, sem reposição, apurando-se uma média amostral igual a 10 m. Considerando na curva normal padrão (Z) as probabilidades P(Z > 1,96) = 0,025 e P(Z > 1,64) = 0,05, obtém-se que o intervalo de confiança para μ, ao nível de confiança de 95%, é

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457277

Estatística

Os diâmetros (em milímetros) de determinado tipo de arruela produzidos por uma grande fábrica formam uma população normalmente distribuída e considerada de tamanho infinito. Como a variância populacional é desconhecida, deseja-se obter um intervalo de confiança, ao nível de confiança de 95%, com base nos resultados de uma amostra de tamanho 9. A média amostral apresentou um valor igual a 5 mm com uma variância igual a 3,24 mm2. Considerando t 0,025 o quantil da distribuição t de Student para teste unicaudal tal que a probabilidade P(t > t0,025) = 0,025, com n graus de liberdade, obteve-se que a amplitude deste intervalo, em mm, é igual a

Dados: n 7 8 9 10 11 t0,025 2,36 2,31 2,26 2,23 2,20

Dados: n 7 8 9 10 11 t0,025 2,36 2,31 2,26 2,23 2,20

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457276

Estatística

As variáveis aleatórias X e Y representam a altura (em centímetros) dos habitantes de uma cidade e o peso (em quilos) dos habitantes de uma outra cidade, respectivamente. Considera-se que as correspondentes populações de X e Y são normalmente distribuídas e de tamanho infinito. Uma amostra aleatória de tamanho 100 da população de X forneceu um intervalo de confiança, ao nível de confiança de 88%, para a média (μX), em cm, igual a [156,1 ; 163,9], sabendo-se que a variância populacional de X é igual a 625 cm2. Uma amostra aleatória de tamanho 400 da população de Y forneceu um intervalo de confiança, ao nível de confiança de 88%, para a média (μY), em kg, igual a [68,83 ; 71,17]. A variância populacional de Y, em kg2 , é igual a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457275

Estatística

Suponha que uma variável aleatória X é uniformemente distribuída no intervalo (a , b), em que nem a nem b são conhecidos. Utilizando o método dos momentos, com base em uma amostra de tamanho 10, obtiveram-se os valores 1 e 4 para a e b, respectivamente. O valor do momento de ordem 2, centrado na origem, correspondente aos elementos da amostra é

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457274

Estatística

Em um estudo é considerada a distribuição binomial Pm(x) = Cmx px(1 − p)m−x, em que x é o número de ocorrências de um acontecimento em m provas, sabendo-se que na i-ésima experiência de uma série de n, comportando m provas cada uma, o acontecimento ocorreu xi vezes. Deseja-se encontrar, pelo método da máxima verossimilhança, a estimativa pontual do parâmetro p com a qual um acontecimento A ocorre em cada prova, sabendo-se que em 80 experiências de 5 provas cada uma forneceram a distribuição abaixo.

xi 0 1 2 3 4 5 Total ni 2 8 20 25 20 5 80

Observação: ni é o número de experiências nas quais o acontecimento A ocorreu xi vezes.

O valor da estimativa de p é então, em %, igual a

xi 0 1 2 3 4 5 Total ni 2 8 20 25 20 5 80

Observação: ni é o número de experiências nas quais o acontecimento A ocorreu xi vezes.

O valor da estimativa de p é então, em %, igual a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457273

Estatística

Os estimadores não viesados E1 = mX - mY + Z e E2 = (m - 12)X - mY + 13Z, em que m é um parâmetro real, são utilizados para a obtenção da média μ de uma população normal com variância unitária. (X, Y, Z) é uma amostra aleatória extraída desta população, com reposição. Considerando o maior valor inteiro m tal que E1 é mais eficiente que E2, tem-se que a variância de E1 é igual a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457272

Estatística

A média de uma variável aleatória contínua X, em que se desconhece sua distribuição, é igual a 10,4. Pelo teorema de Tchebichev obteve-se um intervalo igual a (7,4 ; 13,4) em que a probabilidade mínima de X pertencer a este intervalo é igual a 84%. O valor da variância (σ 2) da variável X é tal que

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457271

Estatística

Seja X uma população { X1, X2, X3, ... , X100 } formada por 100 números estritamente positivos com um desvio padrão igual a 4 e com a soma dos quadrados de todos estes 100 números igual a 41.600. Seja Y uma outra população { Y1, Y2, Y3, ... , Y50 } formada por 50 números também estritamente positivos com uma média igual a da população anterior e com a soma dos quadrados de todos estes 50 números igual a 20.200. Os coeficientes de variação de X e de Y

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457270

Estatística

Em uma determinada carreira profissional composta por 400 trabalhadores, verifica-se que a média aritmética das alturas de todos os trabalhadores é igual a 170 cm. Sabe-se que a média aritmética das alturas dos 250 trabalhadores do sexo masculino é igual à média aritmética das alturas dos 150 trabalhadores do sexo feminino. Os desvios padrões das alturas dos trabalhadores do sexo masculino e dos trabalhadores do sexo feminino são iguais a 12 cm e 20 cm, respectivamente. A variância (em cm2) das alturas de todos os trabalhadores desta carreira profissional é igual a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457269

Estatística

Texto associado

Em um treinamento destinado aos recém-formados de uma faculdade é realizado um levantamento com relação às idades (em anos) de seus participantes e obteve-se a seguinte tabela:

Em um treinamento destinado aos recém-formados de uma faculdade é realizado um levantamento com relação às idades (em anos) de seus participantes e obteve-se a seguinte tabela:

Idade (anos) 23 24 25 26 27 Total Número de participantes 5 35 20 15 5 80

Sendo Me, Md, e Mo os valores da média aritmética (em anos por participante), da mediana e da moda, respectivamente, observa-se, com relação à tabela, que

Idade (anos) 23 24 25 26 27 Total Número de participantes 5 35 20 15 5 80

Sendo Me, Md, e Mo os valores da média aritmética (em anos por participante), da mediana e da moda, respectivamente, observa-se, com relação à tabela, que

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457268

Estatística

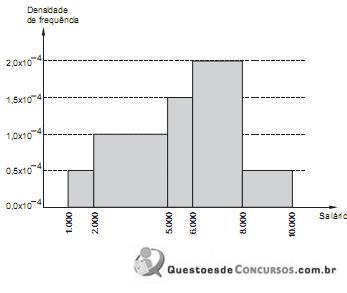

O histograma, abaixo, refere-se à distribuição dos salários dos funcionários lotados em um setor de um órgão público. No eixo das abscissas constam os intervalos de classe em R$ (todos fechados à esquerda e abertos à direita) e no eixo das ordenadas as respectivas densidades de frequências em (R$)−1. Define-se densidade de frequência de um intervalo como sendo o resultado da divisão da respectiva frequência relativa pela correspondente amplitude do intervalo.

Se o número de funcionários que tem um salário inferior a R$ 5.000,00 é igual a 56, então verifica-se que o número de funcionários que tem um salário igual ou superior a R$ 2.000,00 e inferior a R$ 8.000,00 é igual a

Se o número de funcionários que tem um salário inferior a R$ 5.000,00 é igual a 56, então verifica-se que o número de funcionários que tem um salário igual ou superior a R$ 2.000,00 e inferior a R$ 8.000,00 é igual a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Estatística |

Q457267

Estatística

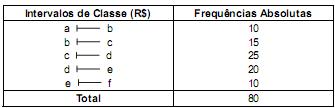

A tabela de frequências absolutas, abaixo, corresponde à distribuição dos salários dos empregados em uma empresa, em que todos os intervalos de classe têm a mesma amplitude. O valor da mediana dos salários (obtido por interpolação linear) é igual a R$ 4.100,00 e pertence ao intervalo [c , d) em que c = R$ 3.500,00.

Calculando o valor da média aritmética destes salários, considerando que todos os valores incluídos em um certo intervalo de classe são coincidentes com o ponto médio deste intervalo, verifica-se que este valor pertence ao intervalo (em R$)

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457078

Estatística

Inicialmente, a média aritmética dos faturamentos dos últimos cinco meses de uma loja foi de R$ 126.000,00. Porém, após uma revisão, verificou-se que o faturamento do último mês, no valor de R$ 134.000,00, estava errado. Após a devida correção, a nova média dos faturamentos dos últimos cinco meses foi de R$ 125.000,00. Determine o valor correto do faturamento do último mês.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457077

Estatística

A tabela a seguir contém o faturamento dos últimos cinco meses de um hotel. Pode-se afirmar que o desvio-padrão X, dos faturamentos na tabela, pertence ao intervalo:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro(a) de Produção Júnior |

Q454115

Estatística

Uma agência de viagens possui apenas um funcionário para atender a seus clientes. Como os vários pacotes turísticos comercializados diferem muito entre si, a taxa de atendimento é distribuída aleatoriamente, mas se aproxima da de Poisson. Em média, chegam dois clientes a cada 50 minutos, e são atendidos quatro a cada hora. Os clientes toleram aguardar, em média, 25 minutos na fila antes de desistir do atendimento.

Nesse caso, pode-se dizer que a agência corre

Nesse caso, pode-se dizer que a agência corre

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro(a) de Equipamentos Júnior - Elétrica |

Q454081

Estatística

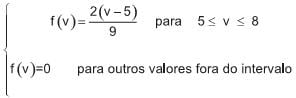

Uma tensão elétrica de natureza aleatória incide sobre um circuito elétrico, causando incertezas. A variável aleatória v tem a sua função densidade de probabilidade dada em volts assim definida para v:

Qual é o valor médio esperado dessa tensão, em volts?

Qual é o valor médio esperado dessa tensão, em volts?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Oficial de Manutenção - Mecânica |

Q452006

Estatística

Quando os dados referentes aos problemas são mostrados em histograma, objetiva-se

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446365

Estatística

Para resolver a questão abaixo, considere as informações a seguir:

Se Z tem distribuição normal padrão, então: P(Z < 1,64) = 0,950; P(Z < 2,05) = 0,98; P(Z < 2,24) = 0,987; P(Z < 2,40) = 0,992.

Suponha que o número de pedidos de empréstimos que um banco recebe por dia seja uma variável com distribuição de Poisson com média de λ pedidos por dia. Sabe-se que o parâmetro λ satisfaz à equação P(X < λ) = 0,008, onde X é uma variável aleatória que tem distribuição normal com média 15 e variância 25. Nessas condições, a probabilidade de o banco receber, em um dia qualquer, exatamente 4 pedidos de empréstimo

Dados: e-3 = 0.05; e-4 = 0,018)

Se Z tem distribuição normal padrão, então: P(Z < 1,64) = 0,950; P(Z < 2,05) = 0,98; P(Z < 2,24) = 0,987; P(Z < 2,40) = 0,992.

Suponha que o número de pedidos de empréstimos que um banco recebe por dia seja uma variável com distribuição de Poisson com média de λ pedidos por dia. Sabe-se que o parâmetro λ satisfaz à equação P(X < λ) = 0,008, onde X é uma variável aleatória que tem distribuição normal com média 15 e variância 25. Nessas condições, a probabilidade de o banco receber, em um dia qualquer, exatamente 4 pedidos de empréstimo

Dados: e-3 = 0.05; e-4 = 0,018)

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446364

Estatística

Para resolver a questão abaixo, considere as informações a seguir:

Se Z tem distribuição normal padrão, então:

P(Z < 1,64) = 0,950; P(Z < 2,05) = 0,98; P(Z < 2,24) = 0,987; P(Z < 2,40) = 0,992.

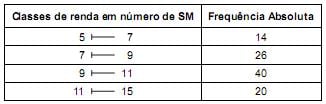

Com o objetivo de se estimar a renda média mensal, µ, em número de salários mínimos (SM) dos servidores públicos com nível de formação superior (bacharéis) de determinada população, selecionou-se uma amostra aleatória de 100 servidores bacharéis. Os resultados obtidos encontram-se na tabela de distribuição de frequências apresentada a seguir:

Considere:

I. Que a população de onde a amostra foi retirada é infinita e tem distribuição normal com desvio padrão igual a 1,6 SM.

II. Para a estimativa pontual de µ a média aritmética dos 100 rendimentos apresentados, foi calculada considerando que todos os valores incluídos num intervalo de classe são coincidentes com o ponto médio do intervalo.

Nessas condições, o intervalo de confiança para µ com coeficiente de confiança igual a 96%, baseado nessa amostra, é dado por

Se Z tem distribuição normal padrão, então:

P(Z < 1,64) = 0,950; P(Z < 2,05) = 0,98; P(Z < 2,24) = 0,987; P(Z < 2,40) = 0,992.

Com o objetivo de se estimar a renda média mensal, µ, em número de salários mínimos (SM) dos servidores públicos com nível de formação superior (bacharéis) de determinada população, selecionou-se uma amostra aleatória de 100 servidores bacharéis. Os resultados obtidos encontram-se na tabela de distribuição de frequências apresentada a seguir:

Considere:

I. Que a população de onde a amostra foi retirada é infinita e tem distribuição normal com desvio padrão igual a 1,6 SM.

II. Para a estimativa pontual de µ a média aritmética dos 100 rendimentos apresentados, foi calculada considerando que todos os valores incluídos num intervalo de classe são coincidentes com o ponto médio do intervalo.

Nessas condições, o intervalo de confiança para µ com coeficiente de confiança igual a 96%, baseado nessa amostra, é dado por

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446363

Estatística

Seja X uma variável aleatória com distribuição binomial, tendo parâmetros n = 9 (n representando o número de ensaios) e p desconhecido (p representando a probabilidade de sucesso em cada ensaio). Desejando-se testar a hipótese nula H0: p = 0,5 versus a hipótese alternativa H1: p > 0,5, considerou-se rejeitar H0 se X for superior a 6. Nessas condições, o nível de significância do teste é igual a