Questões de Concurso

Para estatística

Foram encontradas 14.160 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

H0:μ = 45

H1:μ > 45

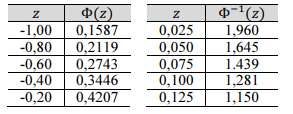

Com base nas informações precedentes e na tabela seguinte, assinale a opção que apresenta a potência do teste caso a média real da população seja μ= 52,335.

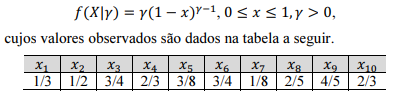

Para os dados informados, a estimativa do parâmetro y pelo método dos momentos é

Considerando-se a tabela apresentada, o modelo de regressão linear simples ajustado para os dados fornecidos será

H0: A justiça é justa, isto é, q0 = 1/2 H1: A justiça é tendenciosa, isto é, q0 > 1/2

Considerando essa situação hipotética e com o auxílio da tabela a seguir, assinale a opção que apresenta o valor-p para esse teste.

Ele supõe que o número de páginas dos processos seja normalmente distribuído com média μ e variância σ2desconhecidas.

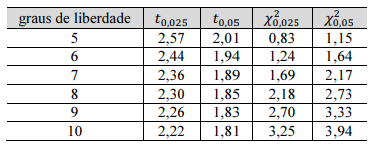

Com base nessa situação hipotética e nas informações presentes na tabela a seguir, assinale a opção que apresenta o intervalo de confiança de 95% para a média μ, assumindo que σ2 = 62,50.

A tabela a seguir apresenta um conjunto de dados.

Com base na tabela precedente e considerando-se que o modelo

de regressão linear simples ajustado para os dados fornecidos

seja dado pela reta  , é correto afirmar que a estatística F é dada por

, é correto afirmar que a estatística F é dada por

Nesse caso, para os dados apresentados, a estimativa de máxima verossimilhança para o parâmetro θ será

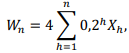

Considerando a combinação linear

na qual X1,…,Xn constitui uma amostra aleatória simples retirada de uma população com média 0 e variância 1,5, a distribuição assintótica limn→∞ Wn segue uma distribuição com média zero e variância igual a

Se for uma variável aleatória contínua cuja função de densidade de probabilidade é

f(x) = 50exp (-100 |x|),

em que x ∈ ℝ, então o valor esperado de X será igual a

f(x,y) = 8xy/3 + x2 ,

se (x,y) ∊ [0,1] x [0,1], e f(x,y) = 0, se (x,y) ∉ [0,1] x [0,1], a probabilidade P(X + Y > 1) é igual a

em que 0 ≤ y ≤ n, então Var[Y] é igual a

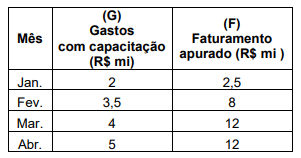

A empresa OPQ decidiu investir na capacitação de seus profissionais e registrou os seguintes dados sobre os valores gastos mensalmente com a capacitação (G) e o faturamento no respectivo período (F).

O gerente da empresa tendo efetuado o cálculo do

Coeficiente de correlação ou coeficiente de correlação

de Pearson ( r ) encontrou que r = 0,94. Assinale a

alternativa que apresenta a correta interpretação do

grau de correlação entre as duas variáveis.

Considere as informações abaixo para responder à questão.

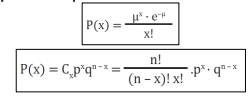

Em uma fábrica são produzidos em média 4 produtos defeituosos por dia. Utilizando o cálculo da distribuição de Poisson, assinale a alternativa que expressa a probabilidade de, em determinado dia, serem produzidos exatamente 2 produtos defeituosos.

Considerar “e” = Número de Euler