Foram encontradas 595 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma companhia comercial, com um tempo médio de estocagem de suas mercadorias de 12 dias, tem um ciclo de caixa de 5 dias (financiado pela companhia), recebendo de seus fornecedores o prazo de 25 dias em média para pagar suas compras de mercadorias.

Considerando-se tais informações e o entendimento técnico-conceitual da análise das demonstrações contábeis, referentes aos índices de prazos médios, quantos dias, em média, a companhia tem para receber suas vendas (prazo concedido aos clientes)?

A classificação das operações de arrendamento mercantil, nos termos do Pronunciamento Técnico CPC 06 (R1), aprovado pela Deliberação CVM n° 645/2010, revisado pela Deliberação CVM n° 718/2013, fundamenta-se no risco e nos benefícios inerentes à propriedade do ativo arrendado.

Nesse contexto, o arrendamento de um ativo é classificado como financeiro quando o(a)

Uma companhia adquiriu um equipamento, reconhecido no ativo imobilizado de acordo com as normas contábeis vigentes, com as seguintes características:

• Custo do equipamento, apurado no dia do seu funcionamento: R$ 4.500.000,00

• Tempo previsto para a utilização do equipamento: 5 anos

• Valor residual do equipamento: R$ 1.500.000,00

Outras informações:

• Nenhum ajuste foi feito no custo do equipamento, a qualquer título.

• O equipamento só foi utilizado em turno único de 8 horas de trabalho.

• A companhia depreciou o equipamento, anualmente, pelo método das quotas constantes,

Considerando-se exclusivamente as informações recebidas da companhia e de acordo com as determinações das normas contábeis em vigor, o valor depreciável do equipamento, ao final do quarto ano de uso, em reais, será de

Uma entidade, analisando os ativos e os respectivos cálculos de seu valor recuperável, em função da redução esperada no nível de sua atividade, fez as seguintes anotações, em reais, referentes a um determinado equipamento:

• Valor contábil: 2.300.000,00

• Valor presente dos fluxos de caixa futuros previstos: 2.150.000,00

• Valor justo (preço em um mercado ativo): 2.500.000,00

• Estimativa de despesas indispensáveis para a venda do equipamento: 250.000,00

Tendo em vista que a entidade não tem intenção de vender o equipamento e considerando-se as informações recebidas e as normas contábeis em vigor, especificamente o CPC 01 (R1), aprovado pela Deliberação CVM n° 639/2010, conclui-se que a entidade deve reconhecer uma perda, em reais, de

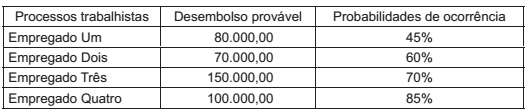

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00

Uma companhia de capital fechado, com patrimônio líquido de R$ 3 milhões, apresentou as seguintes informações, evidenciadas no Balanço Patrimonial, encerrado em 31 de dezembro de 2014:

Caixa 100.000,00

Bancos conta movimento 150.000,00

Banco A 200.000,00

Banco B (50.000,00)

Aplicação financeira em CDB prefixado 70.000,00

Notas explicativas:

(1) O saldo credor (a descoberto) do Banco B decorre do empréstimo obtido na modalidade de cheque especial.

(2) A aplicação financeira em CDB foi realizada em 22/12/2014 com vencimento para 02/03/2015.

Considerando-se as informações recebidas e sob o enfoque da Demonstração dos Fundos de Caixa (DFC), elaborada de

acordo com a legislação societária e as normas contábeis vigentes, conclui-se que o valor de caixa e equivalentes de caixa

dessa companhia, no balanço/2014, em reais, é de

Uma companhia de capital fechado apresentou as seguintes informações, apuradas no encerramento do seu exercício social, em 31/12/2014:

Dividendos obrigatórios a pagar 50.000,00

Imposto de renda (devidamente calculado no LALUR) 68.000,00

Lucro antes do imposto de renda 200.000,00

Participações estatutárias sobre o lucro 32.000,00

Outras informações da companhia:

• É tributada pelo lucro real.

• Não tem operações descontinuadas.Reserva legal constituída 5.000,00

Considerando-se as informações apresentadas pela companhia e as determinações da legislação societária e das normas

contábeis em vigor, observou-se que o valor do lucro líquido do exercício ou, simplesmente, lucro líquido, em reais, é de

Uma companhia, Sociedade Anônima de capital fechado, apresentou os seguintes saldos das contas, em reais, listadas em ordem alfabética, apurados antes do levantamento do Balanço Patrimonial de 31/12/2014:

Ações em tesouraria 50.000,00

Caixa e bancos conta movimento 28.000,00

Capital social 360.000,00

Clientes 162.000,00

Depreciação acumulada 10.000,00

Empréstimos a diretores 20.000,00

Encargos sociais a recolher 2.800,00

Estoques 210.000,00

Financiamento bancário L. prazo 200.000,00

Fornecedores 160.000,00

Imposto de renda a recolher 14.200,00

Salários a pagar 13.000,00

Terrenos alugados 250.000,00

Veículos 40.000,00

Uma companhia, Sociedade Anônima de capital fechado, apresentou os seguintes saldos das contas, em reais, listadas em ordem alfabética, apurados antes do levantamento do Balanço Patrimonial de 31/12/2014:

Ações em tesouraria 50.000,00

Caixa e bancos conta movimento 28.000,00

Capital social 360.000,00

Clientes 162.000,00

Depreciação acumulada 10.000,00

Empréstimos a diretores 20.000,00

Encargos sociais a recolher 2.800,00

Estoques 210.000,00

Financiamento bancário L. prazo 200.000,00

Fornecedores 160.000,00

Imposto de renda a recolher 14.200,00

Salários a pagar 13.000,00

Terrenos alugados 250.000,00

Veículos 40.000,00

A Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, do Comitê de Pronunciamentos Contábeis, conhecido na prática por CPC 00, estabelece que a informação sobre a natureza e os montantes de recursos econômicos e reivindicações da entidade que reporta a informação podem auxiliar usuários a identificarem a fraqueza ou o vigor financeiro da entidade que reporta a informação.

Nesse enfoque, essa informação pode servir de auxílio para que os usuários da entidade

Em qual menu de uma instalação padrão do MS PowerPoint 2010, em português, encontra-se o comando para inserir comentários em slides?

Para tal, esse usuário deve inserir um atalho para o Excel na pasta

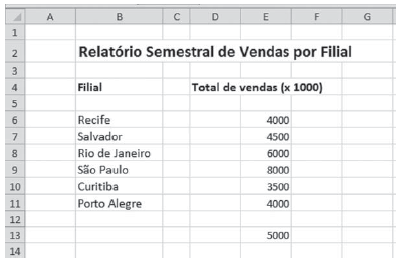

Qual fórmula foi inserida na célula E13 para que o valor ali exibido fosse igual ao que é exibido na Figura?

CORRÊA, Marcelo. Sofrimento extra para quem perde. O Globo. Rio de Janeiro, 20 mar. 2015, p.27.

Considerando-se o contexto histórico e geográfico, constata-se que a situação apresentada no texto acima, de março de 2015, é reflexo, principalmente, de um panorama econômico marcado pela(o)

Disponível em: <www.diplomatique.org.br/artigo/phy?id:1828>. Acesso em: 5 mar. 2015.

Os outros dois fatores que formam o conjunto mais adequado para explicar essas manifestações são a(o)

Considerando-se que no Estado do Rio de Janeiro, por exemplo, dois terços do consumo de água estão distribuídos entre a indústria, a agropecuária, a mineração e os outros setores, verifica-se que a economia de água no Brasil exige, em primeiro lugar, uma ação no campo da