Questões de Concurso

Para analista organizacional - ciências contábeis

Foram encontradas 126 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Resolução do CFC 1.138/08 regulamenta a Demonstração do Valor Adicionado. Sobre a Demonstração do Valor Adicionado, analise as sentenças a seguir e assinale a alternativa correta.

I. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

II. A elaboração da DVA consolidada deve basear-se nas demonstrações consolidadas e evidenciar a participação dos sócios não controladores.

III. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

IV. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos, impostos, taxas e contribuições, juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos, e lucros retidos/prejuízos do exercício.

Assinale a alternativa correta.

O reconhecimento e mensuração de perda por desvalorização é um assunto tratado pela Resolução do CFC 1.292/10. Conforme o estabelecido por esta norma pode-se afirmar:

I. Se, e somente se, o valor recuperável de um ativo for superior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

II. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como aumento do saldo da reavaliação.

III. A perda por desvalorização de ativo não reavaliado deve ser reconhecida na demonstração do resultado do exercício. Entretanto, a perda por desvalorização de ativo reavaliado deve ser reconhecida em outros resultados abrangentes (na reserva de reavaliação) na extensão em que a perda por desvalorização não exceder o saldo da reavaliação reconhecida para o mesmo ativo. Essa perda por desvalorização sobre o ativo reavaliado reduz a reavaliação reconhecida para o ativo.

IV. Depois do reconhecimento da perda por desvalorização, a despesa de depreciação, amortização ou exaustão do ativo deve ser ajustada em períodos futuros para alocar o valor contábil revisado do ativo, menos seu valor residual (se houver), em base sistemática ao longo de sua vida útil remanescente.

Analise as sentenças e assinale a alternativa correta:

Observando a Resolução do CFC 1.292/10 qual dos seguintes elementos devem ser refletidos no cálculo de valor de uso de um ativo?

I. Estimativa dos fluxos de caixa futuros que a entidade espera obter com esse ativo.

II. Expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros.

III. Valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco.

IV. Outros fatores, tais como falta de liquidez, que participantes do mercado iriam considerar ao precificar os fluxos de caixa futuros esperados da entidade, advindos do ativo.

Analise as sentenças e assinale a alternativa correta:

A Resolução CFC 1.185/09 estabelece que a ativo deve ser classificado como circulante quando satisfizer os seguintes critérios:

I. Espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. Está mantido essencialmente com o propósito de ser negociado.

III. Espera-se que seja realizado até doze meses após a data do balanço.

IV. É caixa ou equivalente de caixa (conforme definido na NBC TG 03 – Demonstração dos Fluxos de Caixa), a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante pelo menos doze meses após a data do balanço.

Analise as sentenças e assinale a alternativa correta:

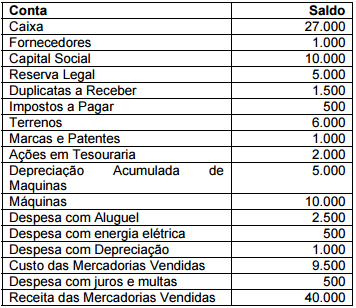

A Cia. Lima Verde apresentou os seguintes saldos se suas contas em 31 de dezembro de 2014:

Os orçamentos são necessários ao planejamento e controle da empresa. Através deles é mais fácil, por exemplo, controlar o comprometimento com os objetivos da empresa e coordenar ações de líderes de áreas variadas. Pode-se dizer que são objetivos do orçamento:

I. Planejamento: Auxiliar a programar atividades de um modo lógico e sistemático que corresponda à estratégia de longo prazo da empresa.

II. Coordenação: Ajudar a coordenar as atividades das diversas partes da organização e garantir a consistência dessas ações.

III. Motivação: Fornecer estímulo aos diversos gerentes para que atinjam metas pessoais e da empresa.

IV. Controle: Controlar as atividades da empresa por comparação com os planos originais, fazendo ajustes onde necessários.

Analise as sentenças e assinale a alternativa que contém as sentenças corretas:

De acordo com a Lei Complementar 87 de 13 de setembro de 1996 que dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, considera-se ocorrido o fato gerador do imposto no momento:

I. Da entrada de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular.

II. Do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento.

III. Do ato inicial do transporte finalizado no exterior.

IV. Do desembaraço aduaneiro de mercadorias ou bens importados do exterior.

Analise as sentenças e assinale a alternativa correta.

O Artigo 11⁰ da Lei Complementar 87 de 13 de setembro de 1996 dispõe o local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, tratando-se de mercadoria ou bem poderá ser:

I. O do estabelecimento onde se encontre, no momento da ocorrência do fato gerador.

II. Onde se encontre, quando em situação irregular pela falta de documentação fiscal ou quando acompanhado de documentação inidônea, como dispuser a legislação tributária.

III. O do estabelecimento que transfira a propriedade, ou o título que a represente, de mercadoria por ele adquirida no País e que por ele não tenha transitado.

IV. Importado do exterior, o do estabelecimento onde ocorrer a entrada física.

Analise as sentenças e assinale a alternativa correta.

Observando o artigo 177 da Lei 6.404/76, que regulamenta a Escrituração, analise as sentenças a seguir e assinale a alternativa correta.

I. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

II. As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos.

III. A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas nesta Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras.

IV. As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas a auditoria por auditores independentes nela registrados.

O Capítulo II da Lei 6.404/76 dispõe sobre o Capital Social. Analise as sentenças a seguir:

I. O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional.

II. O capital social somente poderá ser modificado com observância dos preceitos da Lei 6.404/76 e do estatuto social.

III. O capital social poderá ser formado apenas com contribuições em dinheiro.

IV. A avaliação dos bens será feita por 3 (três) peritos ou por empresa especializada, nomeados em assembleia-geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores, instalando-se em primeira convocação com a presença de subscritores que representem metade, pelo menos, do capital social, e em segunda convocação com qualquer número.

Assinale a alternativa que contém as sentenças corretas: