Foram encontradas 124 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre transformação, incorporação e cisão, analise as sentenças a seguir e assinale a alternativa correta.

I. As operações de incorporação, fusão e cisão somente poderão ser efetivadas nas condições aprovadas se os peritos nomeados determinarem que o valor do patrimônio ou patrimônios líquidos a serem vertidos para a formação de capital social é, ao menos, igual ao montante do capital a realizar.

II. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

III. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

IV. A cisão é a operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão.

Analise as alternativas e assinale a que estiver correta.

Em seu artigo 200 a Lei 6.404/76 explica como as reservas de capitais podem ser utilizadas. De acordo com a referida lei as reservas de capital poderão ser utilizadas para:

I. Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros.

II. Resgate, reembolso ou compra de ações.

III. Pagamento de dividendo a ações preferenciais, mesmo quando essa vantagem não lhes for assegurada.

IV. Incorporação ao capital social.

Analise as alternativas e assinale a que estiver correta.

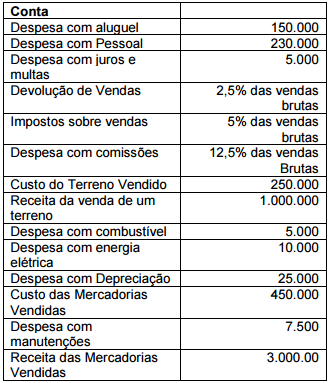

A empresa Delta apresentou as contas a seguir em 31

de dezembro de 2015. Após analisar as contas

apresentadas pela referida empresa, calcule o seu

Resultado Operacional em 31/dez./2015 e assinale a

alternativa correta.

Assinale a alternativa que apresenta o valor do

Resultado Operacional da empresa Delta em

31/dez./2015.

Analise as alternativas a seguir acerca dos conceitos de Contabilidade de Custos e assinale a alternativa correta.

I. Os Princípios Contábeis hoje aceitos não admitem o uso de Demonstrações de Resultados e de Balanços avaliados à base do Custeio Variável.

II. Além de serem classificados em Diretos e Indiretos, os custos podem ser classificados em Fixos e Variáveis.

III. As despesas assim como os custos podem ser classificadas em diretas e indiretas e fixas e variáveis.

IV. De forma geral a despesa pode ser conceituada como bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. A comissão do vendedor, por exemplo, é um gasto que se torna imediatamente uma despesa.

Assinale a alternativa correta:

De acordo com Inciso II do artigo 183 da Lei 6.404/76, os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Sendo assim podem ser considerados bens de uma empresa a serem classificados na conta ESTOQUES:

I. Produtos Acabados, Peças de Reposição, Matérias-primas e Mercadorias para Revenda.

II. Mercadorias para Revenda, Material de Escritório, Produtos em Elaboração e Insumos Diversos para Produção.

III. Matérias-primas, Produtos Acabados, Produtos em Elaboração, Mercadorias para Revenda, Veículos utilizados para o Frete e Material de Escritório.

IV. Mercadorias para Revenda, Material de Escritório, Descontos Concedidos, Produtos em Elaboração e Material de Limpeza.

Analise as sentenças e assinale a alternativa correta.

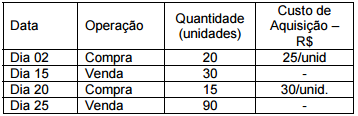

A empresa Comercial Catalina Ltda. comercializa tabuas de passar roupas. Iniciou o período X1 com 100 unidades de Tábua de Passar Roupas em estoque, cada uma foi adquirida por R$ 20,00. O preço de venda de cada unidade é R$ 70,00. Durante este período ocorreram as transações a seguir. Com base nesses dados analise as sentenças abaixo e assinale a alternativa correta.

Observação: Nenhuma mercadoria adquirida foi

devolvida bem como nenhum tipo de desconto foi

concedido.

De acordo com as definições estabelecidas pela Resolução do CFC 1.162/09 analise as sentenças abaixo e assinale a alternativa correta.

I. Ativos Imobilizados correspondem aos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram a ela os benefícios, os riscos e o controle desses bens.

II. Valor recuperável é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

III. Valor residual de um ativo é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil.

IV. Vida útil é o período de tempo durante o qual a entidade espera utilizar o ativo; ou o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo.

Assinale a alternativa correta:

A Resolução CFC 1.138/08 dispões sobre Provisões, Passivos Contingentes e Ativos Contingentes. Observando a referida resolução, uma provisão deve ser reconhecida quando:

I. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

II. Seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Possa ser feita uma estimativa confiável do valor da obrigação.

IV. Quando a liquidação da obrigação pode ser imposta legalmente.

Analise as sentenças e assinale a alternativa correta sobre o reconhecimento de uma provisão.

A Resolução do CFC 1.138/08 regulamenta a Demonstração do Valor Adicionado. Sobre a Demonstração do Valor Adicionado, analise as sentenças a seguir e assinale a alternativa correta.

I. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

II. A elaboração da DVA consolidada deve basear-se nas demonstrações consolidadas e evidenciar a participação dos sócios não controladores.

III. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

IV. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos, impostos, taxas e contribuições, juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos, e lucros retidos/prejuízos do exercício.

Assinale a alternativa correta.