Foram encontradas 651 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Se o método de depreciação utilizado fosse o das cotas constantes, o valor contábil líquido do equipamento após dois anos de uso seria:

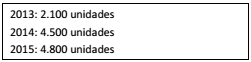

Certa entidade adquiriu um equipamento para ser utilizado no serviço de diagnóstico por imagem em 01/06/2013 e o equipamento começou a ser utilizado no mês de julho daquele ano. O equipamento só realiza um número limitado de procedimentos, por isso foi definido que sua depreciação seria pelo método das unidades produzidas. O custo de aquisição do equipamento foi de $ 490.000,00. O valor residual foi estimado em $ 10.000,00. O equipamento foi concebido para produzir um número máximo de 30.000 unidades. A entidade pretende usar o equipamento por seis anos.

Nos primeiros anos, as quantidades de procedimentos realizados foram as seguintes:

Ao final do exercício de 2015, o valor da depreciação acumulada

no equipamento era:

A Demonstração dos Fluxos de Caixa (DFC) tem como objetivo proporcionar a análise da capacidade da entidade de gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Na DFC, os fluxos de caixa são classificados em atividades, conforme a sua natureza.

De acordo com o modelo de DFC do MCASP, trata-se de exemplo de fluxo de caixa das atividades de financiamento:

Entre as demonstrações contábeis previstas na Lei nº 4.320/1964 para as entidades do setor público está o Balanço Financeiro (BF).

Considerando as disposições do MCASP sobre essa demonstração, é correto afirmar que:

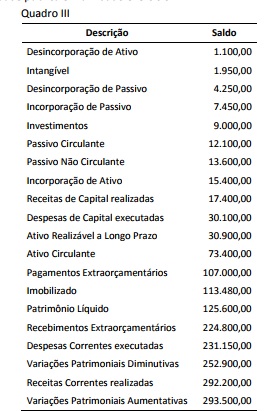

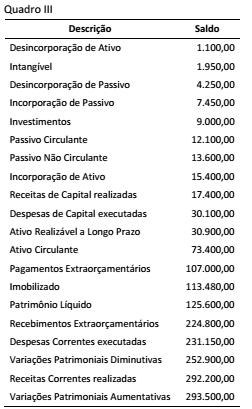

A partir das informações apresentadas no Quadro III e considerando os conceitos relativos à elaboração do Balanço Orçamentário, o resultado da execução orçamentária no exercício é:

A partir das informações apresentadas no Quadro III e considerando a estrutura do Balanço Patrimonial e da Demonstração das Variações Patrimoniais, é correto afirmar que:

Após a ocorrência de um incêndio que danificou arquivos físicos e eletrônicos em uma entidade pública, algumas informações precisaram ser obtidas de forma indireta. O gestor da entidade solicitou informações sobre o saldo de restos a pagar ao final do exercício, e a equipe de contabilidade só dispunha do balanço orçamentário publicado para obter essa informação.

No Balanço Orçamentário, essa informação é obtida pela diferença entre:

Um equipamento foi adquirido em 01/07/2013 e logo em seguida entrou em operação. O valor de aquisição do ativo foi $ 280.000,00. O seu valor residual foi estimado em 5% e a vida útil do bem é de 10 anos. Em julho de 2016 foi realizada uma manutenção periódica no equipamento, que incorreu em gastos de $ 2.500,00.

Considerando as disposições do MCASP para mensuração de ativos, em 31/12/2016, o valor contábil líquido desse equipamento é:

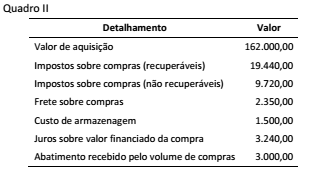

De acordo as informações do Quadro II e as orientações do MCASP para mensuração de ativos e, o valor a ser registrado por essa aquisição de estoques representa:

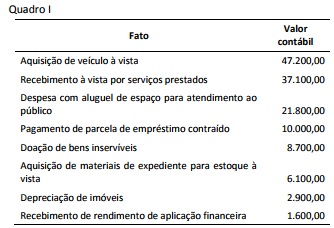

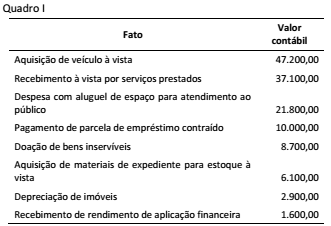

A partir das informações do Quadro I, a confrontação entre as transações que geram variação aumentativa e diminutiva no patrimônio líquido da entidade permite apurar um resultado de:

Considere as informações apresentadas no Quadro I a seguir, extraídas dos registros contábeis diários de uma entidade do setor público:

A partir das informações do Quadro I e das disposições do

MCASP quanto ao registro de transações no setor público, as

transações que NÃO tiveram efeito no patrimônio líquido da

entidade totalizam:

No início do mês de dezembro de 20x5 uma entidade pública adquiriu dois equipamentos eletrônicos para uso nas atividades da entidade, no valor de $ 9.500,00 cada, sendo um para uso imediato e outro para reserva em caso de defeito do primeiro. A vida útil estimada desses equipamentos é de 3 anos. O contrato de compra previa que o pagamento do fornecedor se daria em duas parcelas, uma até 31/12/20x5 e a outra até 31/01/20x6.

Para fins de reconhecimento desse item no ativo, conforme as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP), devem-se registrar:

Um dos objetivos da Contabilidade é o controle do patrimônio das entidades, sejam de caráter público ou privado.

Para reconhecimento como elemento patrimonial das entidades do setor público, a 6ª edição do Manual de Contabilidade Aplicada ao Setor Público recomenda que:

O número de balas de menta que Júlia tinha era o dobro do número de balas de morango. Após dar 5 balas de cada um desses dois sabores para sua irmã, agora o número de balas de menta que Júlia tem é o triplo do número de balas de morango.

O número total de balas que Júlia tinha inicialmente era:

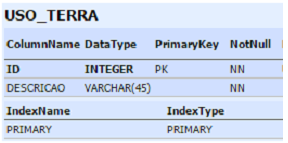

Observe a figura a seguir, que ilustra a estrutura da tabela USO_TERRA criada por Lucia em um Banco de Dados MySQL 5.7.

Para inserir dois registros na tabela USO_TERRA, Lucia deverá

executar o comando:

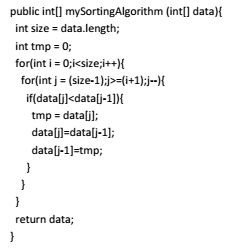

Considere o seguinte algoritmo, responsável por realizar a ordenação de um array de dados.

Podemos afirmar que o método de ordenação utilizado pelo

algoritmo é o:

Para projetar algoritmos eficientes um desenvolvedor deve estar preocupado com a complexidade deste algoritmo, desde sua concepção.

Considere a seguinte função T(n) que mede os recursos (ex. tempo de execução) que um algoritmo necessita no pior caso para processar uma entrada qualquer de tamanho n:

T(n) = O(log(n))

Sabendo que O(log(n)) é a ordem da complexidade de tempo do

algoritmo seguindo a notação "big O", é correto afirmar que este

algoritmo tem complexidade de ordem:

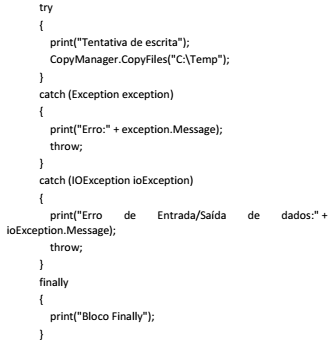

O tratamento de exceções permite ao desenvolvedor gerenciar os erros durante a execução de um programa de forma organizada.

O seguinte bloco exemplifica o tratamento de exceções em uma linguagem orientada a objetos:

Utilizando o código apresentado e seu conhecimento sobre

tratamento de exceções, a alternativa correta é:

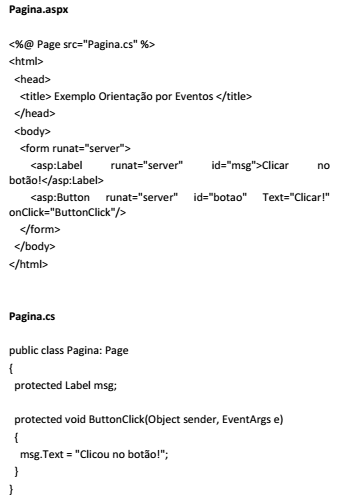

A programação orientada a eventos é um paradigma de programação no qual o fluxo do programa é determinado por eventos.

O código a seguir exemplifica o uso desse paradigma em uma página ASPx e seu respectivo código fonte.

Considerando a programação orientada a eventos, a página ASPx

e o código fonte apresentados, a alternativa correta é:

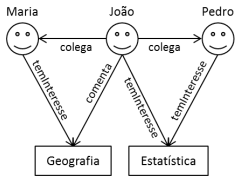

Observe a figura a seguir que ilustra relações entre colegas e seus interesses.

O tipo de Banco de Dados NoSQL, não relacional, que armazena

tais informações, utilizando estruturas de vértices e arestas, com

propriedades associadas, é o: