Foram encontradas 916 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em uma indústria perfeitamente competitiva, sem barreiras à entrada e à saída, e com potenciais entrantes, cada firma tem uma estrutura de custos idêntica, não afetada pela entrada de novas firmas, e igual a c(q) = 75 + q + 3q², para q > 0 e c(0) = 0 , onde q é a quantidade produzida por cada firma. A demanda inversa de mercado é dada por p(Q) = 141 - 0,5Q, em que Q é a quantidade demandada e p o preço.

Então:

Com base no modelo IS/LM/BP, é correto afirmar, em relação às consequências da adoção de diferentes políticas macroeconômicas, que, coeteris paribus:

À luz das nomenclaturas cunhadas na teoria das funções de Governo, o fenômeno descrito no enunciado expressa a função:

Diante desse cenário concreto, é correto afirmar que:

Levando-se em consideração a classificação por natureza de cada uma dessas receitas e despesa públicas descritas no enunciado, à luz da Lei nº 4.320/1964, é correto afirmar que tais receitas:

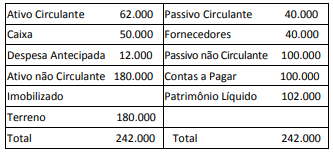

Uma entidade apresentava o seguinte balanço patrimonial em31/12/X1:

Em X2, os seguintes fatos aconteceram na entidade:

• pagamento da dívida com fornecedores;

• realização integral das despesas antecipadas;

• contração de empréstimo de longo prazo no valor deR$ 27.000;

• compra de R$ 30.000 em estoque para pagamento emmarço de X3.

Além disso, a entidade foi acionada na justiça por um antigofuncionário, que pedia R$ 12.000. Os advogados julgaram que aperda da causa era provável e que deveria acontecer no início de X3.

Na análise dos indicadores de liquidez da entidade em 31/12/X1 eem 31/12/X2, é correto concluir que os indicadores de liquidez:

Os resultados mais impactados pela não correção pela inflação diziam respeito, principalmente, à análise:

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

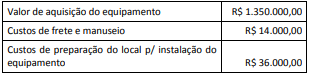

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

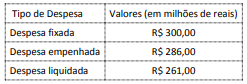

Receita Corrente: R$ 2.600.000; Receita de Capital: R$ 400.000; Disponibilidade de caixa: R$ 2.000.000; Despesas empenhadas a liquidar: R$ 1.700.000; Despesas empenhadas e liquidadas a pagar: R$ 1.500.000.

Na data, o valor inscrito como Restos a Pagar era de:

São as seguintes as despesas classificadas de acordo com o método da função:

De acordo com a norma, os doadores exigem informação principalmente para:

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

Em relação ao processo de avaliação e resposta aos riscos de distorção relevante, é correto afirmar que:

Em relação às características e aos procedimentos para a determinação da materialidade, é correto afirmar que:

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de: