Foram encontradas 5.213 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

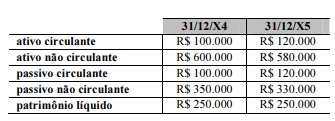

Considerando os dados precedentes, relativos aos balanços patrimoniais encerrados em 31/12/X4 e 31/12/X5 de certa empresa e sabendo que os estoques dessa empresa somavam R$ 50.000 e R$ 60.000, em 31/12/X4 e 31/12/X5, respectivamente, julgue o item subsecutivo.

O endividamento e o perfil da dívida dessa empresa não se alteraram em X5 em comparação a X4.

Considerando os dados precedentes, relativos aos balanços patrimoniais encerrados em 31/12/X4 e 31/12/X5 de certa empresa e sabendo que os estoques dessa empresa somavam R$ 50.000 e R$ 60.000, em 31/12/X4 e 31/12/X5, respectivamente, julgue o item subsecutivo.

O índice de liquidez seca manteve-se constante nos períodos mencionados.

Considerando os dados precedentes, relativos aos balanços patrimoniais encerrados em 31/12/X4 e 31/12/X5 de certa empresa e sabendo que os estoques dessa empresa somavam R$ 50.000 e R$ 60.000, em 31/12/X4 e 31/12/X5, respectivamente, julgue o item subsecutivo.

Pela análise horizontal das contas do ativo, é possível observar que, em X4, o ativo não circulante representava mais de 85% do total do ativo.

Com base no plano de contas e nos procedimentos de escrituração contábil, julgue o item a seguir.

As contas de receitas e despesas são classificadas como contas de resultado, assim como a conta de lucros acumulados.

Com base no plano de contas e nos procedimentos de escrituração contábil, julgue o item a seguir.

Os direitos referentes a bens corpóreos destinados à manutenção das atividades da empresa são classificados no ativo imobilizado.

Com base no plano de contas e nos procedimentos de escrituração contábil, julgue o item a seguir.

As contas redutoras apresentam natureza diversa das demais contas do grupo em que estão classificadas.

Com base no plano de contas e nos procedimentos de escrituração contábil, julgue o item a seguir.

As contas do ativo, por sua natureza, apresentam saldo devedor; as contas de resultado, por sua vez, podem apresentar saldo credor ou devedor.

Com base no plano de contas e nos procedimentos de escrituração contábil, julgue o item a seguir.

O lançamento contábil deve ter como origem um único fato contábil e pode ser composto por um ou mais registros a débito e um ou mais registros a crédito, desde que a soma dos débitos seja igual à soma dos créditos.

Acerca das formalidades essenciais da escrituração, julgue o seguinte item.

A escrituração contábil pode ser realizada em qualquer idioma, desde que a moeda utilizada seja a moeda corrente nacional.

Acerca das formalidades essenciais da escrituração, julgue o seguinte item.

Nos termos da Lei n.º 10.406/2002, o pequeno empresário é dispensado da obrigatoriedade de seguir um sistema de contabilidade e de levantar anualmente o balanço patrimonial e a demonstração do resultado econômico.

Acerca das formalidades essenciais da escrituração, julgue o seguinte item.

Os livros contábeis obrigatórios, ainda que apresentados em formato digital, devem ser mantidos pela empresa impressos e encadernados em forma de livro.

Acerca das formalidades essenciais da escrituração, julgue o seguinte item.

Ao identificar um erro, ainda que este possa ser corrigido por meio de lançamento de retificação extemporâneo, o contador deve substituir a escrituração contábil em forma digital, mesmo que esta já tenha sido autenticada pelo Sistema Público de Escrituração Digital.

No que se refere à previdência complementar aberta e aos planos com cobertura por sobrevivência, julgue o item subsequente.

No plano VGBL, é garantida rentabilidade mínima, previamente acertada na contratação, durante a fase de acumulação dos recursos (período de diferimento).

No que se refere à previdência complementar aberta e aos planos com cobertura por sobrevivência, julgue o item subsequente.

PGBL é um plano de previdência complementar, ao passo que VGBL é classificado como seguro de pessoa.

No que se refere à previdência complementar aberta e aos planos com cobertura por sobrevivência, julgue o item subsequente.

Nos planos de benefícios de entidades abertas, a portabilidade não caracteriza resgate.

No que se refere à previdência complementar aberta e aos planos com cobertura por sobrevivência, julgue o item subsequente.

As entidades abertas de previdência complementar podem realizar contratação de plano coletivo com pessoa jurídica cujo objetivo principal seja estipular, em nome de terceiros, planos de benefícios coletivos.

No que se refere à previdência complementar aberta e aos planos com cobertura por sobrevivência, julgue o item subsequente.

É possível a portabilidade dos recursos acumulados de um plano VGBL para um plano PGBL, ou vice-versa.

Acerca de seguro, cosseguro e resseguro, julgue o item que se seguem.

São obrigatórios os seguros de incêndio e transporte de bens pertencentes a pessoas jurídicas situados no país ou nele transportados; contudo, tal obrigatoriedade não se aplica à União.

Acerca de seguro, cosseguro e resseguro, julgue o item que se seguem.

Resseguro ocorre quando duas ou mais seguradoras, por acordo expresso entre si e o segurado ou o estipulante, garantem o mesmo interesse contra o mesmo risco, ao mesmo tempo, cada uma delas assumindo uma cota de garantia.

Acerca de seguro, cosseguro e resseguro, julgue o item que se seguem.

Nos seguros cumulativos de dano, não há necessidade de o segurado comunicar a cada uma das seguradoras a existência dos contratos com as demais.