Foram encontradas 1.507 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo a Lei nº 14.134/2021, qual é o princípio que deve reger o acesso de terceiros às infraestruturas essenciais de gás natural?

Considerando as alternativas abaixo, indique um petróleo que não compõe atualmente a cesta do Dated Brent:

Marque a alternativa que aponta um fator que pode aumentar significativamente a demanda por gás natural no Brasil:

Nesse contexto, analise as alternativas abaixo quanto à atuação da Pré-Sal Petróleo S.A. (PPSA) na comercialização do gás natural da União e marque a alternativa incorreta.

Em 2023 foi realizada a adição do primeiro petróleo fora do Mar do Norte ao complexo Brent. A negociação de contratos futuros de petróleo Brent é baseada nessa cesta de petróleos.

Nesse contexto, marque a única alternativa correta:

Nesse contexto, marque a alternativa que representa a principal fonte de gás natural importado utilizado no Brasil:

1.Vender contratos futuros de petróleo WTI na NYMEX com vencimento em 3 meses.

2.Comprar opções de venda (put options) sobre contratos futuros de petróleo WTI com o mesmo vencimento.

Considerando os fundamentos dos mercados de derivativos, os custos envolvidos e os perfis de risco-retorno, assinale a alternativa que melhor descreve as diferenças entre as duas estratégias e sua adequação ao objetivo da empresa.

Durante crises sistêmicas, como observado em 2020, a curva de futuros do WTI evidenciou um contango severamente acentuado, com spreads mensais entre contratos front-month e de prazos mais longos atingindo patamares historicamente elevados. Esse fenômeno produziu uma oportunidade peculiar para operadores dotados de infraestrutura logística e acesso a capital, permitindo a execução de estratégias conhecidas como cash-and-carry arbitrage.

Diante desse panorama, assinale a alternativa que melhor explica o que caracteriza o contango acentuado e o tipo de arbitragem que ele viabiliza:

Com base nos dados fornecidos abaixo, calcule o custo estimado do gás natural em R$/m3, considerando apenas o custo da molécula de gás, sem considerar encargos adicionais como transporte, tributos, tarifas de distribuição e margens comerciais, que podem variar significativamente conforme a região.

Dados:

Preço internacional de 10 dólares por MMBTU

Taxa de câmbio de R$5,00 por dólar

Poder calorífico médio de 38.000 BTU por metro cúbico

Observação: A resolução desta questão exige a realização de cálculos simples, sem a necessidade de calculadora.

Marque a opção que condiz com as informações acima.

Com base nesse contexto, marque a alternativa incorreta:

Em alguns casos, a compressão de margens nos produtos químicos ou as restrições de capacidade de hidrogenação alteram radicalmente a lógica de alocação. Nessas decisões, conhecer as propriedades específicas de cada tipo de nafta e suas restrições operacionais torna-se um diferencial competitivo.

No contexto da alocação técnica e econômica da nafta no sistema de refino e petroquímico, qual das alternativas a seguir representa uma aplicação correta e típica, respeitando as restrições operacionais e de qualidade do processo?

Para preservar a representatividade e liquidez desse referencial de preço, passou-se a permitir a substituição do petróleo Dubai por outros petróleos médios e ácidos do Oriente Médio, desde que compatíveis operacionalmente, com rastreabilidade logística e presença ativa na janela de avaliação MOC (Market-on-Close).

Desde 2024, quatro petróleos específicos — todos com logística viável no Golfo Pérsico e Golfo do Oman — são aceitos como substitutos válidos na formação do benchmark Dubai, impactando diretamente os OSP (Official Selling Prices) dos países exportadores da região.

Entre os petróleos listados abaixo, indique o que não é aceito atualmente pela metodologia da S&P Global Commodities Insights como componente da cesta de avaliação do benchmark Dubai.

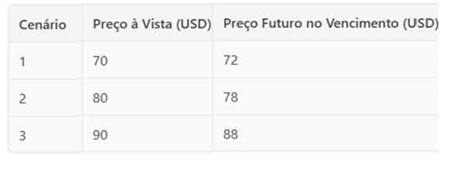

Considerando os seguintes cenários de preço à vista no vencimento, identifique a opção que apresenta corretamente os resultados líquidos das estratégias de hedge para cada cenário:

Opção A:

Cenário 1: Futuros = $8.000; Puts = $7.000

Cenário 2: Futuros = $2.000; Puts = -$3.000

Cenário 3: Futuros = -$8.000; Puts = -$3.000

Opção B:

• Cenário 1: Futuros = $10.000; Puts = $7.000

• Cenário 2: Futuros = $0; Puts = -$3.000

• Cenário 3: Futuros = -$10.000; Puts = -$3.000

Opção C:

• Cenário 1: Futuros = $8.000; Puts = $10.000

• Cenário 2: Futuros = $2.000; Puts = 0$

• Cenário 3: Futuros = -$8.000; Puts = -$3.000

Opção D:

• Cenário 1: Futuros = $7.000; Puts = $8.000

• Cenário 2: Futuros = $3.000; Puts = -$2.000

• Cenário 3: Futuros = -$9.000; Puts = -$4.000

Observação: A resolução desta questão exige a realização de cálculos simples, sem a necessidade de calculadora.

Marque a alternativa que condiz com as opções acima:

Traders globais frequentemente realizam operações arbitragem entre benchmarks, como Brent, WTI e Dubai, aproveitando diferenças de preço, qualidade e logística. O uso de instrumentos como o EFS (Exchange of Futures for Swaps) e contratos de spread inter-benchmark é comum nesse processo.

Em uma operação de arbitragem entre Brent e Dubai, qual instrumento é mais adequado para capturar o diferencial de preço entre os dois benchmarks e ajustar posições financeiras?

Essa lógica refletia a complexidade da cadeia de valor do petróleo, integrando aspectos de transporte, refino, distribuição e tributação, e influenciando a estrutura dos contratos internacionais e a dinâmica de formação dos benchmarks, que passaram a incorporar elementos mais refinados de análise econômica e operacional.

Com base no desenvolvimento da lógica netback, assinale a única alternativa correta.

Com base nesse contexto, analise cada afirmativa abaixo e classifique-a como V (verdadeira) ou F (falsa):

(__)O risco de base é definido como a diferença entre o preço à vista e o preço futuro e, para fins de recomendação de uma estratégia de hedge, assume-se frequentemente que essa diferença converge para zero à medida que o contrato se aproxima do vencimento.

(__)Nas operações de hedge com contratos futuros de petróleo, o risco de base refere-se aos chamados riscos inerentes, como risco de crédito do comprador ou imprevistos no transporte do petróleo, com mitigação pelos chamados hedge funds.

(__)O risco de base surge quando o preço de um contrato futuro não possui uma relação previsível com o preço à vista do instrumento objeto de hedge. Quando o risco de base é introduzido em um cenário, isso pode significar que um método de hedge alternativo proporcionaria um resultado melhor.

(__)O risco de base expressa a diferença entre o preço do contrato futuro do petróleo (crude oil) e o valor atual de todos os produtos refinados (GPW - Gross Product Worth) produzidos a partir de um barril de petróleo, podendo ser mitigado por estratégias de hedging assimétricas sobre a cesta de commodities.

(__)O risco de base pode se manifestar no efeito rollover, quando um hedge é estendido para contratos futuros subsequentes e os preços futuros e à vista não convergem perfeitamente.

Marque a alternativa com a classificação correta:

Com base nesse contexto, marque a única alternativa correta sobre o papel do EFS na precificação do petróleo Dubai em relação ao Brent: