Questões de Concurso

Para agente

Foram encontradas 6.192 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De quanto foi o lucro ou prejuízo, desconsiderando os centavos, decorrente da alienação de um veículo, sabendo-se que:

• O exercício social da empresa coincide com o ano calendário – 1° de janeiro a 31 de dezembro;

• O bem foi adquirido em 1° de dezembro de 2011 e o valor de compra foi de R$85.000,00;

• O veículo foi alienado em 3 de janeiro de 2014 por R$ 55.000,00;

• A vida útil estimada para o veículo foi de 5 anos; e

• O método de depreciação foi linear.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Os Princípios de Contabilidade, aprovados pelas Resoluções do Conselho Federal de Contabilidade, requerem, para o seu amplo entendimento pelos usuários da informação contábil e para a perfeita compreensão pelos profissionais da contabilidade, um grau de detalhamento que não é possível abranger nos próprios enunciados.

Nesse contexto, ao se analisar a contabilidade de uma entidade, verifica-se que suas transações vêm sendo contabilizadas por ocasião dos pagamentos e recebimentos realizados pelo setor financeiro da entidade. Assim, é correto afirmar que o registro de tais transações está em desacordo com o princípio

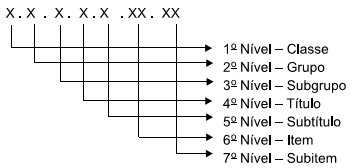

O Plano de Contas Aplicado ao Setor público está estruturado em níveis de desdobramento, sendo esses classificados e codificados do primeiro ao sétimo nível, como mostra a figura a seguir:

Note-se que os entes da Federação, eventualmente,

podem ter mais níveis de desdobramento além desses.

Não obstante, observa-se que o 1° nível, referente às classes,

incluiu oito grupos de contas que foram ordenados

em uma lógica contábil, conforme determina a matéria.

Baseado nisso, assinale qual o grupo de contas pertence

à classificação da 3ª classe:

Representa a estrutura de informações sobre identificação, mensuração, registro, controle, evidenciação e avaliação dos atos e dos fatos da gestão do patrimônio público, com o objetivo de orientar e suprir o processo de decisão, a prestação de contas e a instrumentalização do controle social.

O texto aborda

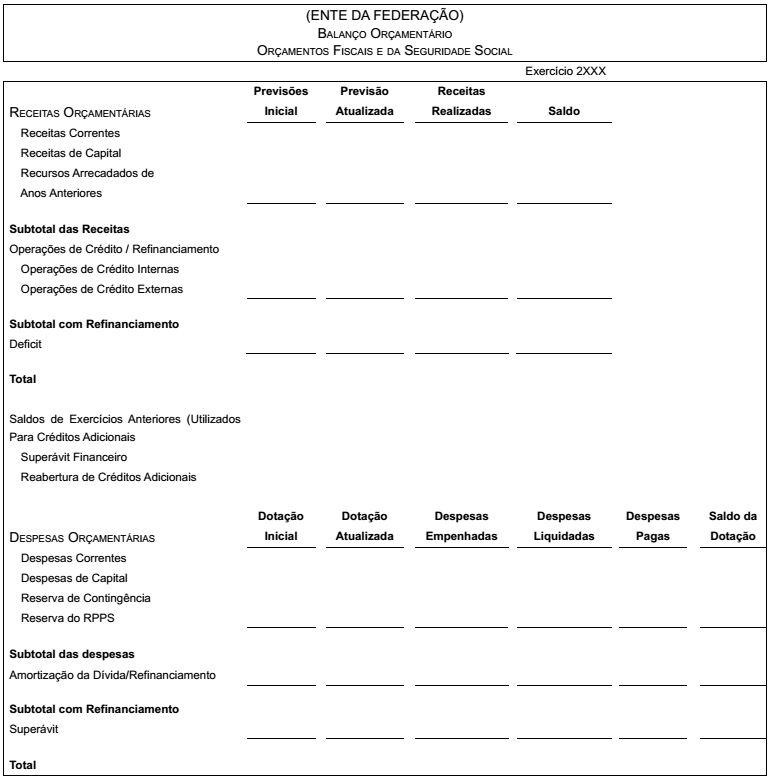

Considere o modelo de Balanço Orçamentário a seguir:

Utilizando esse modelo de Balanço Orçamentário, é correto afirmar que o equilíbrio entre receita prevista e despesa fixada

no Balanço Orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha TOTAL e

da linha SALDOS DE EXERCÍCIOS ANTERIORES, constantes da coluna PREVISÃO ATUALIZADA, e confrontando-se

esse montante com

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do enunciado.

Conforme o Art. 165 da CF de 1988, o plano plurianual, as diretrizes orçamentárias, bem como os orçamentos anuais serão estabelecidos pelos poderes executivos. No caso da lei de diretrizes orçamentárias, esta compreenderá as metas e prioridades da administração pública, incluindo as ____________para o exercício financeiro __________ , orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política _____________ .

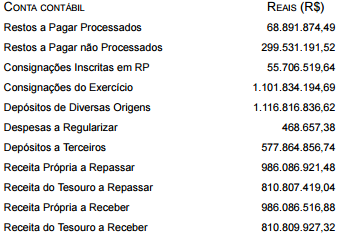

Considere as informações a seguir para responder a questão.

O Agente Contábil, ao receber tais informações fornecidas

pela contabilidade, deverá classificá-las, de acordo com o

anexo 13 do balanço financeiro – VALORES LIQUIDADOS

E EMPENHADOS A LIQUIDAR – padronizado pela Lei

n° 4.320/64, no grupo de contas de