Questões de Concurso

Para especialista em regulação de serviços de transportes terrestres

Foram encontradas 611 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito do método de estimação por MQO, julgue o item que se segue.

Na análise de séries temporais, a suposição de ausência de

autocorrelação serial dos resíduos deve sempre ser verificada

para garantir que os estimadores de mínimos quadrados

ordinários sejam não viesados e consistentes.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

A suposição de homocedasticidade é fundamental para mostrar

que os estimadores de MQO são não viesados.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

Se o estimador de MQO for não viesado e consistente, então

ele será, necessariamente, eficiente.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

De acordo com a hipótese de consistência do estimador de MQO, à medida que o número de observações aumenta, o valor esperado do estimador converge para o valor do parâmetro a ser estimado e a variância do estimador converge para zero.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

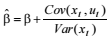

Para o coeficiente angular β, o estimador de MQO  apresenta uma componente não aleatória, β, e outra componente

aleatória, a qual depende da covariância Cov(xt

, ut

), tal que

apresenta uma componente não aleatória, β, e outra componente

aleatória, a qual depende da covariância Cov(xt

, ut

), tal que  em que ut

é o resíduo da regressão e Var(xt

) é a variância da variável independente xt

do modelo de

regressão.

em que ut

é o resíduo da regressão e Var(xt

) é a variância da variável independente xt

do modelo de

regressão.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

Se E(u | x) > 0, em que u é o resíduo e x é a variável explicativa

de um modelo de regressão linear simples, então as estimativas

de MQO serão viesadas.

Considerando que o modelo de regressão por mínimos quadrados ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e

é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

Na regressão pela origem  , em que â = 0,

, em que â = 0,  é um estimador não viesado de β.

é um estimador não viesado de β.

Considerando que o modelo de regressão por mínimos quadrados ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e

é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

O estimador  pode ser escrito da seguinte forma:

pode ser escrito da seguinte forma:  em que Var(xt

) é a variância de xt e Cov(xt

,yt

) é a covariância de xt

e yt

.

em que Var(xt

) é a variância de xt e Cov(xt

,yt

) é a covariância de xt

e yt

.

Considerando que o modelo de regressão por mínimos quadrados

ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt

, xt

, é a variável

independente e â e

é o valor estimado pelo modelo para a variável dependente yt

, xt

, é a variável

independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear

simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear

simples, julgue o item a seguir.

Ao se multiplicar a variável dependente por uma constante c

qualquer, as estimativas de MQO são multiplicadas por c, isto

é, â e  são multiplicados por c.

são multiplicados por c.

Considere que uma série temporal {Xt

} seja gerada por  em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

Acerca da série temporal {Xt }, julgue o item subsecutivo.

A função de densidade espectral da série temporal {Xt

} é dada

por  em que |ω| < π.

em que |ω| < π.

Considere que uma série temporal {Xt

} seja gerada por em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

Acerca da série temporal {Xt }, julgue o item subsecutivo.

Se θ = 5, o processo {Xt } não é estacionário.

Considere que uma série temporal {Xt

} seja gerada por em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

Acerca da série temporal {Xt }, julgue o item subsecutivo.

A média e a variância do processo {Xt

} são, respectivamente,

iguais a 0 e 1.

No que se refere aos métodos estatísticos de análise multivariada empregados na situação descrita acima, julgue o seguinte item.

Por meio da análise de correspondência, é possível representar as relações existentes em um conjunto de dados quantitativos com base em uma árvore de decisão. Essa técnica permite associar os aspectos confiabilidade, segurança, tarifa e locais de parada com o grau de satisfação dos usuários do serviço público de transporte.

No que se refere aos métodos estatísticos de análise multivariada empregados na situação descrita acima, julgue o seguinte item.

A análise de conglomerados é a técnica que permite agrupar os usuários segundo o grau de satisfação com os serviços de transporte público.

No que se refere aos métodos estatísticos de análise multivariada empregados na situação descrita acima, julgue o seguinte item.

Empregando-se a análise discriminante, é possível separar estatisticamente os usuários insatisfeitos daqueles que se consideram satisfeitos, com base nas características do usuário. Essa técnica é uma forma especializada de regressão em que se ajusta a probabilidade de um indivíduo pertencer a um grupo ou a outro grupo com base no seu perfil (como, por exemplo, idade, gênero, renda e escolaridade).

Considerando que W(t) represente um processo gaussiano com E[W(t)] = 0 e Var[W(t)] = t, em que t > 0, julgue o próximo item.

Dada uma malha temporal 0 < t1 < t2 < ..., < tn, é correto afirmar que as variáveis aleatórias W(t1), W(t2),..., W(tn) seguem, conjuntamente, uma distribuição normal multivariada.

Considerando que W(t) represente um processo gaussiano com E[W(t)] = 0 e Var[W(t)] = t, em que t > 0, julgue o próximo item.

O processo W(t) não é estacionário.

Considerando que W(t) represente um processo gaussiano com E[W(t)] = 0 e Var[W(t)] = t, em que t > 0, julgue o próximo item.

Se s < t, então a função de covariância desse processo será

Cov[W(s), W(t)] = t -s.

Xt é uma variável aleatória dicotômica que sinaliza a ocorrência (Xt = 1) ou a não ocorrência (Xt = 0) de incidentes em certo terminal rodoviário de cargas no dia t, t ∈ {0,1,2, ...}. Essa variável segue uma cadeia de Markov em tempo discreto, cuja probabilidade de transição é,

P(Xt +1 = a|Xt = b) = ab +1/ b+2

em que a e b podem assumir valores 0 ou 1.

Com base nessas informações e assumindo que 0º = 1, julgue o item a seguir.

A esperança condicional E(Xt+1 | Xt

= b) = 1 /b+2 representa a reta de regressão de Xt+1 em b.

Xt é uma variável aleatória dicotômica que sinaliza a ocorrência (Xt = 1) ou a não ocorrência (Xt = 0) de incidentes em certo terminal rodoviário de cargas no dia t, t ∈ {0,1,2, ...}. Essa variável segue uma cadeia de Markov em tempo discreto, cuja probabilidade de transição é,

P(Xt +1 = a|Xt = b) = ab +1/ b+2

em que a e b podem assumir valores 0 ou 1.

Com base nessas informações e assumindo que 0º = 1, julgue o item a seguir.

No regime estacionário, o valor esperado da variável aleatória

Xt

é igual ou inferior a 0,5.