Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 7.638 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934711

Contabilidade Pública

Para fins de elaboração de demonstrações contábeis

consolidadas, o MCASP, alinhado com a NBC TSP 17,

exemplifica itens ―que não serão excluídos nos demonstrativos

consolidados do orçamento fiscal e da seguridade social‖. Esses

itens incluem

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934710

Contabilidade Pública

A norma NBC TSP 13 traz orientações para apresentação de

informação orçamentária nas demonstrações contábeis, a partir

de conceitos que possibilitem o acompanhamento dos valores

aprovados e realizados ao longo de um ciclo de execução

orçamentária. Em relação aos conceitos relevantes para a

apresentação de informação orçamentária, assinale a opção

correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934709

Contabilidade Pública

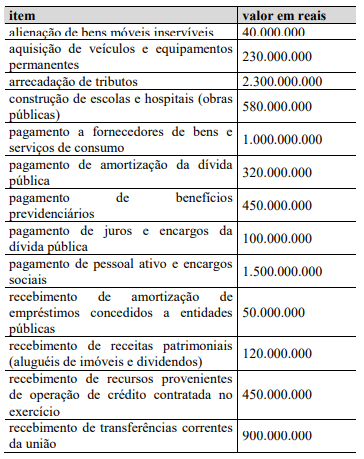

Ao elaborar a demonstração dos fluxos de caixa de um ente

da Federação, a equipe da contabilidade apurou os seguintes

ingressos e desembolsos de caixa ocorridos no exercício de 2024,

os quais foram registrados no sistema de execução orçamentária e

financeira.

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934708

Contabilidade Pública

A NBC TSP 11 orienta as entidades públicas quanto à elaboração

e apresentação das suas demonstrações contábeis. No que

concerne à compensação de valores, a referida norma dispõe que

ativos, passivos, receitas e despesas não devem ser compensados,

exceto quando exigido ou permitido por uma NBC TSP. Essa

vedação relativa à compensação de valores aplica-se

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934707

Contabilidade Pública

Uma entidade pública detém um equipamento, adquirido

há seis anos e com vida útil estimada de 12 anos. O equipamento

é um ativo não gerador de caixa, usado pela entidade na

prestação de seus serviços. Devido a mudanças significativas de

longo prazo no ambiente tecnológico, a entidade obteve, ao final

do sexto ano de uso do equipamento, indicação de que o ativo

poderia ser objeto de redução ao valor recuperável.

Na situação hipotética precedente, para apurar o valor em uso do ativo em questão, a entidade deve, conforme a NBC TSP 09, aplicar a abordagem

Na situação hipotética precedente, para apurar o valor em uso do ativo em questão, a entidade deve, conforme a NBC TSP 09, aplicar a abordagem

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934706

Contabilidade Pública

Como parte da sua política contábil para tratamento de ativos

imobilizados, a entidade pública deve escolher o modelo do custo

ou o modelo da reavaliação. Se a entidade optar pelo segundo

modelo, a reavaliação dos ativos imobilizados deve ser realizada

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934705

Contabilidade Pública

Determinada entidade pública tenha recebeu uma doação

de 500 caixas de lâmpadas, que serão mantidas em estoque para

as substituições que se fizerem necessárias. Trata-se de uma

transação sem contraprestação.

Nessa situação hipotética, o material deve ser registrado no estoque pelo

Nessa situação hipotética, o material deve ser registrado no estoque pelo

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934704

Contabilidade Pública

Segundo a NBC TSP 03, o reconhecimento de provisões

representa um desafio para as entidades públicas. As provisões se

distinguem dos demais passivos porque

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934703

Contabilidade Pública

Determinada entidade pública identifica, no encerramento

de certo exercício, a existência de um possível ativo decorrente

de evento passado, cujo potencial de serviços ainda depende de

avaliações técnicas complexas. Embora haja evidências razoáveis

da existência desse item, a estimativa do valor monetário

apresenta elevado grau de incerteza, mesmo com a utilização de

técnicas de mensuração e divulgação das premissas adotadas.

Nessa situação hipotética, segundo as disposições da NBC TSP – Estrutura Conceitual, o item em apreço

Nessa situação hipotética, segundo as disposições da NBC TSP – Estrutura Conceitual, o item em apreço

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934702

Contabilidade Geral

Na NBC TSP – Estrutura Conceitual, algumas

características qualitativas da informação contábil foram

associadas às situações apresentadas a seguir, segundo a

predominância: (a) característica que possibilita que usuários

identifiquem semelhanças e diferenças entre informações de

períodos distintos ou entre diferentes entidades; (b) característica

que assegura que observadores independentes possam chegar a

consenso quanto à adequação do reconhecimento, da mensuração

ou da representação da informação, sem erro material ou viés;

(c) característica que se refere à disponibilidade da informação,

antes que perca sua capacidade de ser útil para a prestação de

contas e a tomada de decisão.

As características qualitativas (a), (b) e (c) mencionadas no texto precedente são, respectivamente,

As características qualitativas (a), (b) e (c) mencionadas no texto precedente são, respectivamente,

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934701

Contabilidade Pública

De acordo com o MCASP e a Lei n.º 4.320/1964, as despesas de

exercícios anteriores (DEA)

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934700

Contabilidade Pública

Certo ente público realiza mensalmente o seguinte

lançamento contábil.

Natureza da informação: patrimonial

D - 3.1.1.1.x.xx.xx – Remuneração a Pessoal Ativo Civil – Abrangidos pelo RPPS

C - 2.1.1.1.1.xx.xx – Pessoal a Pagar – 13.º salário (P)

De acordo com o MCASP, o lançamento apresentado na situação hipotética precedente refere-se a

Natureza da informação: patrimonial

D - 3.1.1.1.x.xx.xx – Remuneração a Pessoal Ativo Civil – Abrangidos pelo RPPS

C - 2.1.1.1.1.xx.xx – Pessoal a Pagar – 13.º salário (P)

De acordo com o MCASP, o lançamento apresentado na situação hipotética precedente refere-se a

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934699

Contabilidade Pública

Assinale a opção correta acerca dos restos a pagar, conforme o

MCASP.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934698

Contabilidade Pública

Considere que uma entidade pública estadual tenha concedido

suprimento de fundos a servidor para realização de despesas de

pequeno vulto. Nesse caso, de acordo com o MCASP,

I ocorrerão simultaneamente, no momento da liquidação da despesa orçamentária referente ao suprimento de fundos, o reconhecimento de um ativo e o de um passivo, sem impacto imediato no patrimônio líquido da entidade.

II o pagamento do suprimento de fundos ao servidor extingue o passivo reconhecido na liquidação e reduz o ativo financeiro da entidade, sem caracterizar, nesse momento, variação patrimonial diminutiva.

III a concessão do suprimento de fundos, por envolver saída de numerário, deverá ser registrada diretamente como variação patrimonial diminutiva no momento do pagamento ao suprido.

Assinale a opção correta.

I ocorrerão simultaneamente, no momento da liquidação da despesa orçamentária referente ao suprimento de fundos, o reconhecimento de um ativo e o de um passivo, sem impacto imediato no patrimônio líquido da entidade.

II o pagamento do suprimento de fundos ao servidor extingue o passivo reconhecido na liquidação e reduz o ativo financeiro da entidade, sem caracterizar, nesse momento, variação patrimonial diminutiva.

III a concessão do suprimento de fundos, por envolver saída de numerário, deverá ser registrada diretamente como variação patrimonial diminutiva no momento do pagamento ao suprido.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934697

Contabilidade Pública

Em conformidade com as disposições do MCASP, especialmente

no que concerne ao tratamento da classificação por fonte ou

destinação de recursos e de sua utilização ao longo da execução

orçamentária, julgue os próximos itens.

I A fonte ou destinação de recursos exerce papel integrador entre a receita e a despesa, permitindo identificar, simultaneamente, a destinação do recurso arrecadado e a origem do recurso utilizado na execução da despesa.

II Após o registro do ingresso dos recursos financeiros, a fonte ou destinação de recursos associada aos valores arrecadados não pode ser alterada, devendo acompanhar esses recursos em todas as fases da execução orçamentária e financeira.

III Os recursos extraorçamentários, por não integrarem o orçamento e não poderem ser utilizados como superávit financeiro, devem ser identificados como recursos de exercícios anteriores, a fim de permitir seu controle por fonte ou destinação de recursos.

Assinale a opção correta.

I A fonte ou destinação de recursos exerce papel integrador entre a receita e a despesa, permitindo identificar, simultaneamente, a destinação do recurso arrecadado e a origem do recurso utilizado na execução da despesa.

II Após o registro do ingresso dos recursos financeiros, a fonte ou destinação de recursos associada aos valores arrecadados não pode ser alterada, devendo acompanhar esses recursos em todas as fases da execução orçamentária e financeira.

III Os recursos extraorçamentários, por não integrarem o orçamento e não poderem ser utilizados como superávit financeiro, devem ser identificados como recursos de exercícios anteriores, a fim de permitir seu controle por fonte ou destinação de recursos.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934696

Contabilidade Pública

De acordo com o MCASP e com a legislação orçamentária

aplicável, julgue os itens a seguir, relativos a créditos adicionais.

I A reserva de contingência e a reserva do regime próprio de previdência social (RPPS) são classificadas, quanto à natureza da despesa, pelo código 9.9.99.99.99 e não são passíveis de execução direta, servindo como fonte para abertura de créditos adicionais.

II Os créditos suplementares, especiais e extraordinários incorporam-se integralmente ao orçamento, reforçando as dotações existentes, e sua vigência pode ser prorrogada automaticamente para o exercício seguinte.

III Os créditos suplementares destinam-se ao reforço de dotação orçamentária existente, enquanto os créditos especiais destinam-se a despesas para as quais não haja dotação orçamentária específica, nos termos da Lei n.º 4.320/1964.

Assinale a opção correta.

I A reserva de contingência e a reserva do regime próprio de previdência social (RPPS) são classificadas, quanto à natureza da despesa, pelo código 9.9.99.99.99 e não são passíveis de execução direta, servindo como fonte para abertura de créditos adicionais.

II Os créditos suplementares, especiais e extraordinários incorporam-se integralmente ao orçamento, reforçando as dotações existentes, e sua vigência pode ser prorrogada automaticamente para o exercício seguinte.

III Os créditos suplementares destinam-se ao reforço de dotação orçamentária existente, enquanto os créditos especiais destinam-se a despesas para as quais não haja dotação orçamentária específica, nos termos da Lei n.º 4.320/1964.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934695

Contabilidade Pública

Acerca das etapas da receita orçamentária e do reconhecimento

contábil da receita no setor público, assinale a opção correta, com

base no MCASP e na legislação aplicável.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934694

Contabilidade Pública

Considerando as disposições do MCASP acerca das transações

no setor público e dos estágios da despesa orçamentária, assinale

a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934693

Contabilidade Pública

Uma autarquia elaborou sua demonstração dos fluxos de

caixa pelo método indireto, tendo registrado os seguintes dados

do período: resultado patrimonial do exercício no valor de

R$ 420.000; depreciação no valor de R$ 160.000; aumento de

contas a receber no valor de R$ 90.000; redução de estoques no

valor de R$ 40.000; aumento de fornecedores no valor de

R$ 55.000; aquisição de imobilizado à vista no valor de

R$ 300.000; recebimento de doação em caixa no valor de

R$ 120.000; contratação de operação de crédito com entrada de

caixa no valor de R$ 500.000.

Na situação hipotética precedente, o fluxo de caixa líquido das atividades operacionais da autarquia é, em reais, igual a

Na situação hipotética precedente, o fluxo de caixa líquido das atividades operacionais da autarquia é, em reais, igual a

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934692

Contabilidade de Custos

No que diz respeito ao sistema de custos no setor público,

assinale a opção correta.