Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62365

Auditoria

Considere as assertivas a seguir.

I. Quando extrapolar resultados de erros e fraudes, o auditor deve considerar os aspectos qualitativos e quantitativos dos erros e fraudes encontrados, avaliando sua materialidade e sua relevância para que sejam considerados.

II. Ao analisar os erros detectados na amostra, o auditor deve, inicialmente, determinar se o item em questão é, de fato, um erro, considerados os objetivos específicos planejados.

III. Seleção sistemática ou por intervalo é aquela em que a seleção de itens é procedida de maneira que haja sempre um intervalo constante entre cada item selecionado, seja a seleção feita diretamente da população a ser testada, ou por estratos dentro da população.

Está correto o que se afirma APENAS em

I. Quando extrapolar resultados de erros e fraudes, o auditor deve considerar os aspectos qualitativos e quantitativos dos erros e fraudes encontrados, avaliando sua materialidade e sua relevância para que sejam considerados.

II. Ao analisar os erros detectados na amostra, o auditor deve, inicialmente, determinar se o item em questão é, de fato, um erro, considerados os objetivos específicos planejados.

III. Seleção sistemática ou por intervalo é aquela em que a seleção de itens é procedida de maneira que haja sempre um intervalo constante entre cada item selecionado, seja a seleção feita diretamente da população a ser testada, ou por estratos dentro da população.

Está correto o que se afirma APENAS em

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62364

Auditoria

A empresa Clean S.A. modificou as demonstrações contábeis publicadas. A administração não tomou as medidas necessárias para assegurar que todas as pessoas que tinham recebido as demonstrações contábeis anteriormente divulgadas tivessem acesso às novas, limitando-se a divulgar em seu site. O auditor entendeu que deveria modificar seu parecer, mas a administração não aceitou. Nesse caso, o auditor

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62363

Auditoria

O auditor, ao avaliar um item do ativo, NÃO deve considerar como um elemento a ser refletido no cálculo do valor em uso

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62362

Auditoria

O auditor da Empresa AvaGeral S.A. constatou que a licença para uso de um software, destinado a movimentação de robôs de solda de produtos fabricados pela empresa, usado ou vendido somente com esse equipamento, foi contabilizado no Intangível. O valor do bem e do software foram destacados na nota fiscal. Com relação a esse fato, o auditor deve recomendar

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62361

Contabilidade Pública

Texto associado

1. Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

O resultado patrimonial do período foi

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62360

Contabilidade Pública

Texto associado

1. Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

O resultado financeiro do período foi

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

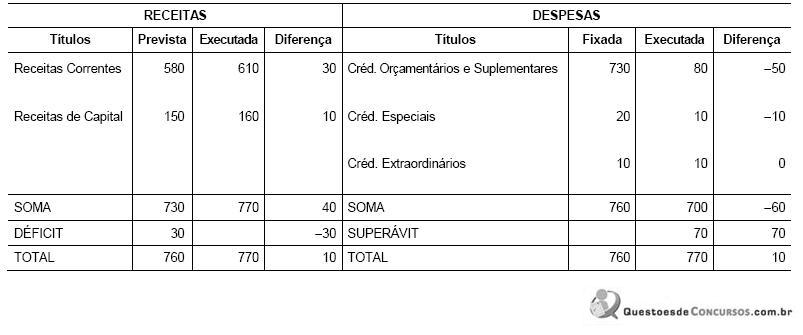

Q62359

Contabilidade Pública

Observe o Balanço Orçamentário (em milhares de reais) de uma determinada entidade pública:

Sabendo-se que não houve abertura de créditos suplementares, é correto afirmar que o

Sabendo-se que não houve abertura de créditos suplementares, é correto afirmar que o

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62358

Contabilidade Pública

O registro referente à incorporação de bens por doações recebidas gera um aumento no ativo permanente e correspondente

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62357

Contabilidade Pública

Os lançamentos contábeis, a seguir, são referentes a um mesmo evento:

D - Execução da Receita

C - Receita a Realizar

D - Caixa/Bancos

C - Receita Orçamentária

D - Variações Passivas Resultantes da Execução Orçamentária/Mutações Passivas/Alienação de Bens Móveis

C - Bens Móveis

Observando-os, é correto afirmar que se trata do registro da arrecadação de uma receita

D - Execução da Receita

C - Receita a Realizar

D - Caixa/Bancos

C - Receita Orçamentária

D - Variações Passivas Resultantes da Execução Orçamentária/Mutações Passivas/Alienação de Bens Móveis

C - Bens Móveis

Observando-os, é correto afirmar que se trata do registro da arrecadação de uma receita

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62356

Contabilidade Pública

O aumento da dívida fundada proveniente de variação cambial, no sistema patrimonial, deve ser processado pelo lançamento:

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62355

Contabilidade Pública

Em diversas situações, um ato da administração pode gerar lançamentos em mais de um dos sistemas contábeis ao mesmo tempo e, em outros casos, em apenas um deles. Um evento que gera lançamento contábil somente no sistema patrimonial é a

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62354

Contabilidade Pública

A assinatura de um contrato de prestação de serviços não afeta o patrimônio público, mas, no futuro, poderá afetá-lo. Dessa forma, o seu registro contábil deverá ocorrer com a utilização de contas pertencentes ao sistema

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62353

Economia

A intervenção do Estado na economia, concretizada basicamente por meio dos orçamentos públicos, pode ser classificada, quanto às suas atribuições econômicas, em três categorias, quais sejam:

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62352

Contabilidade Pública

A contabilidade aplicada às entidades governamentais segue regras e normas específicas deste ramo das Ciências Contábeis para a geração de informações para seus usuários. Sobre esse assunto, é correto afirmar que

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62351

Contabilidade Pública

A situação patrimonial é superavitária quando o valor total do

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62350

Contabilidade Geral

Compõem parte da Demonstração do Resultado do Exercício:

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62348

Contabilidade Geral

O Regime de Caixa é um regime oposto ao regime da

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62346

Contabilidade Geral

Representa um Fato Contábil Permutativo a

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62345

Contabilidade Geral

Considere os dados abaixo.

Imóvel Fabril......................................................................................... R$ 15.000,00 Seguros anuais pagos antecipadamente ............................................. R$ 6.000,00 Venda de Mercadorias ......................................................................... R$ 5.000,00 Contas a Receber ................................................................................ R$ 6.000,00 Ações de Coligadas ............................................................................. R$ 35.000,00 Caixa .................................................................................................... R$ 8.000,00 Bancos Conta Movimento .................................................................... R$ 50.000,00 Marcas e Patentes - Intangível ............................................................ R$ 9.000,00

O valor do Ativo Circulante é

Imóvel Fabril......................................................................................... R$ 15.000,00 Seguros anuais pagos antecipadamente ............................................. R$ 6.000,00 Venda de Mercadorias ......................................................................... R$ 5.000,00 Contas a Receber ................................................................................ R$ 6.000,00 Ações de Coligadas ............................................................................. R$ 35.000,00 Caixa .................................................................................................... R$ 8.000,00 Bancos Conta Movimento .................................................................... R$ 50.000,00 Marcas e Patentes - Intangível ............................................................ R$ 9.000,00

O valor do Ativo Circulante é

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62344

Contabilidade de Custos

Texto associado

O relatório da movimentação de estoques da Cia. Boa Compra do primeiro bimestre de 2008 indicava:

I. Movimento de compra de mercadorias no período:

II. Movimento de vendas de mercadorias no período:

Em 18.01.2008 -----100 unidades

Em 10.02.2008 -----150 unidades

I. Movimento de compra de mercadorias no período:

II. Movimento de vendas de mercadorias no período:

Em 18.01.2008 -----100 unidades

Em 10.02.2008 -----150 unidades

Utilizando-se o critério UEPS para apuração do custo das mercadorias vendidas, no final de Janeiro 2008, após apurada a baixa dos estoques pela venda do mês, o valor em reais do estoque final é