Questões de Concurso Para assessor técnico - contabilidade

Foram encontradas 57 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110489

Contabilidade Pública

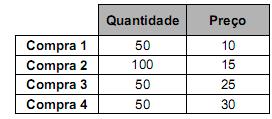

O inventário é o documento que origina o Balanço Patrimonial. Ambos têm a mesma estrutura, porém, o primeiro apresenta-se de forma analítica, e o segundo de forma sintética. O mesmo segue normas escritas e procedimentos específicos com designação obrigatória de uma pessoa ou comissão para sua execução. Um órgão público, para avaliar os bens de um determinado almoxarifado, levantou as seguintes informações:

O preço a ser considerado será:

O preço a ser considerado será:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110488

Administração Financeira e Orçamentária

“Um órgão público que compõe o setor público se fundamentou em diversas políticas orçamentárias para efetuar o seu orçamento, porém, isso resultou em duplicação de função e superposição de entidades na realização de atividades correlatas.” O princípio orçamentário que contribui de maneira valiosa para a racionalização na utilização dos recursos e não observado anteriormente, é:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110487

Contabilidade Pública

O governo, ao contrair uma operação de crédito por antecipação da receita, isto é, lançar títulos ou contratos, compromissos com prazo de resgate inferior a doze meses, o valor obtido dará entrada como:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110486

Administração Financeira e Orçamentária

Em relação à dívida fundada, se a dívida consolidada de um ente da Federação ultrapassar respectivo limite ao final de um quadrimestre, a mesma deverá:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110485

Contabilidade Pública

Segundo Kohama (2008), “o Patrimônio Público por analogia compreende o conjunto de bens, direitos e obrigações avaliáveis em moeda corrente, das entidades que compõem a Administração Pública”. Os bens que constituem o patrimônio público, como objeto de direito pessoal ou real, são denominados: