Foram encontradas 284 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

representa o erro aleatório da i-ésima observação,

seguindo uma distribuição normal com média zero e

variância F2

.

representa o erro aleatório da i-ésima observação,

seguindo uma distribuição normal com média zero e

variância F2

.Com base nessas informações, julgue o item a seguir.

As variáveis X1i

, X2i

, X3i

, X4i

e X5i

são chamadas variáveis

independentes porque são linearmente independentes.

, em que

, em que  são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância

são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância  . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.

. A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.

Com base nessas informações e na tabela acima, julgue o item a seguir.

Considere-se que se dispõe de um valor para  . Nesse

caso, as previsões para os valores futuros de It

podem ser

obtidas de forma recursiva por meio da equação

. Nesse

caso, as previsões para os valores futuros de It

podem ser

obtidas de forma recursiva por meio da equação .

.

, em que são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.Com base nessas informações e na tabela acima, julgue o item a seguir.

A função conhecida como autocorrelação inversa é igual

a  , em que

, em que  é o valor da função de autocorreção

na defasagem h.

é o valor da função de autocorreção

na defasagem h.

, em que são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.Com base nessas informações e na tabela acima, julgue o item a seguir.

Considere-se que a série temporal dos índices de

qualidade de vida desenvolve-se em torno de uma média

constante. Nesse caso, a série é estacionária.

, em que são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.Com base nessas informações e na tabela acima, julgue o item a seguir.

O valor da estatística de Ljung-Box, considerando as

duas primeiras defasagens é menor ou igual a 20.

, em que são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.Com base nessas informações e na tabela acima, julgue o item a seguir.

Com 95% de confiança, a autocorrelação amostral no

lag 12 é significativamente diferente de zero, sugerindo

a existência de um padrão sazonal nos resíduos.

, em que são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.Com base nessas informações e na tabela acima, julgue o item a seguir.

Considere-se que o índice  assuma o valor 1. Nesse

caso, a evolução desse índice de qualidade de vida

seguiria um passeio aleatório.

assuma o valor 1. Nesse

caso, a evolução desse índice de qualidade de vida

seguiria um passeio aleatório.

, em que são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.Com base nessas informações e na tabela acima, julgue o item a seguir.

O modelo inicialmente ajustado possui duas

componentes:  é o termo que representa

a tendência da série temporal e

é o termo que representa

a tendência da série temporal e  representa o erro

aleatório.

representa o erro

aleatório.

, em que são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.Com base nessas informações e na tabela acima, julgue o item a seguir.

O valor esperado de It

é igual a zero.

- no ato da inscrição no programa, fez-se uma classificação preliminar resultante de uma entrevista com o chefe da família;

- equipes visitaram as famílias inscritas para observar e avaliar as condições in loco, confirmando ou alterando a classificação preliminar, obtendo a classificação final.

Com base nessas informações e na tabela acima, julgue o item a seguir.

Suponha que os três níveis de prioridade, alta, média e baixa,

sejam, respectivamente, transformados para os valores

numéricos 1, 0 e 0. Aplicando-se esta transformação, tanto na

classificação preliminar como na classificação final, a

covariância entre as variáveis resultantes dessa transformação é

maior ou igual que 0,5.

- no ato da inscrição no programa, fez-se uma classificação preliminar resultante de uma entrevista com o chefe da família;

- equipes visitaram as famílias inscritas para observar e avaliar as condições in loco, confirmando ou alterando a classificação preliminar, obtendo a classificação final.

Com base nessas informações e na tabela acima, julgue o item a seguir.

O processo de classificação das famílias segue uma cadeia de

Markov. Os estados da cadeia são os níveis de prioridade e a

matriz de transição de estados é obtida a partir da tabela

apresentada.

- no ato da inscrição no programa, fez-se uma classificação preliminar resultante de uma entrevista com o chefe da família;

- equipes visitaram as famílias inscritas para observar e avaliar as condições in loco, confirmando ou alterando a classificação preliminar, obtendo a classificação final.

Com base nessas informações e na tabela acima, julgue o item a seguir.

Para avaliar a associação entre a classificação preliminar e a

classificação final, o valor da estatística qui-quadrado é igual ou

superior a 100.

- no ato da inscrição no programa, fez-se uma classificação preliminar resultante de uma entrevista com o chefe da família;

- equipes visitaram as famílias inscritas para observar e avaliar as condições in loco, confirmando ou alterando a classificação preliminar, obtendo a classificação final.

Com base nessas informações e na tabela acima, julgue o item a seguir.

No caso apresentado, o teste qui-quadrado para a

avaliação da associação entre a classificação preliminar

e a classificação final não é recomendável, pois a tabela

apresenta freqüências relativas menores ou iguais a 0,05.

- no ato da inscrição no programa, fez-se uma classificação preliminar resultante de uma entrevista com o chefe da família;

- equipes visitaram as famílias inscritas para observar e avaliar as condições in loco, confirmando ou alterando a classificação preliminar, obtendo a classificação final.

Com base nessas informações e na tabela acima, julgue o item a seguir.

As medidas de associação e de concordância são

estatisticamente equivalentes. Alto grau de concordância

implica em alto grau de associação e baixo grau de

concordância implica em baixo grau de associação.

- no ato da inscrição no programa, fez-se uma classificação preliminar resultante de uma entrevista com o chefe da família;

- equipes visitaram as famílias inscritas para observar e avaliar as condições in loco, confirmando ou alterando a classificação preliminar, obtendo a classificação final.

Com base nessas informações e na tabela acima, julgue o item a seguir.

O coeficiente de contingência é uma medida do grau de

concordância entre a classificação preliminar e a

classificação final.

- no ato da inscrição no programa, fez-se uma classificação preliminar resultante de uma entrevista com o chefe da família;

- equipes visitaram as famílias inscritas para observar e avaliar as condições in loco, confirmando ou alterando a classificação preliminar, obtendo a classificação final.

Com base nessas informações e na tabela acima, julgue o item a seguir.

O kappa é uma medida que pode assumir valores

menores ou igual a 1. O valor da medida igual a 1,

significa que há uma associação perfeita entre a

classificação preliminar e a classificação final.

- no ato da inscrição no programa, fez-se uma classificação preliminar resultante de uma entrevista com o chefe da família;

- equipes visitaram as famílias inscritas para observar e avaliar as condições in loco, confirmando ou alterando a classificação preliminar, obtendo a classificação final.

Com base nessas informações e na tabela acima, julgue o item a seguir.

Para se avaliar a intensidade da concordância entre a

classificação preliminar e a classificação final, além do

que seria esperado tão somente pelo acaso, poder-se-ia

usar a medida kappa (K) de Goodman e Kruskal.

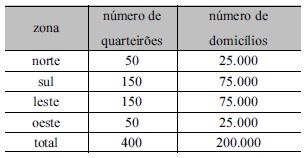

o mapa da cidade é dividido em 4 grandes zonas: norte, sul, leste e oeste;

cada uma dessas zonas é subdividida em quarteirões com tamanhos semelhantes;

quarteirões são sorteados dentro de cada zona;

em cada zona, os questionários são aplicados em todos os domicílios existentes nos quarteirões sorteados.

Com referência a essas informações e à tabela acima, julgue o item a seguir.

As zonas são estratos da população.

o mapa da cidade é dividido em 4 grandes zonas: norte, sul, leste e oeste;

cada uma dessas zonas é subdividida em quarteirões com tamanhos semelhantes;

quarteirões são sorteados dentro de cada zona;

em cada zona, os questionários são aplicados em todos os domicílios existentes nos quarteirões sorteados.

Com referência a essas informações e à tabela acima, julgue o item a seguir.

A unidade amostral primária é o domicílio.

o mapa da cidade é dividido em 4 grandes zonas: norte, sul, leste e oeste;

cada uma dessas zonas é subdividida em quarteirões com tamanhos semelhantes;

quarteirões são sorteados dentro de cada zona;

em cada zona, os questionários são aplicados em todos os domicílios existentes nos quarteirões sorteados.

Com referência a essas informações e à tabela acima, julgue o item a seguir.

Considere-se que, de acordo com a agência de pesquisa, a

margem de erro dessa pesquisa seja de 1,6% para mais ou para

menos, com 95% de confiança. Nesse caso, se 100 pesquisas

forem realizadas em condições análogas, então em 95 delas os

resultados repetir-se-ão dentro dessa margem de erro.