Foram encontradas 714 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere os itens abaixo.

1. Despesas Antecipadas

2. Impostos a Recuperar

3. Salários e Férias a Pagar

4. Receita Líquida de Venda de Mercadorias

5. Resultado de Equivalência Patrimonial

Com base nestas informações, é correto afirmar que

as contas contábeis especificadas nos itens

Em relação ao disposto na Lei Complementar nº 101/2000 a seguir apresentado, assinale a alternativa que preenche as lacunas de forma correta e sequencial.

“Integrará o projeto de ____________ Anexo de _________, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da ___________, para o exercício a que se referirem e para os _______ seguintes”.

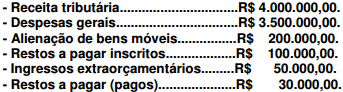

O Balanço Financeiro da Prefeitura Y apresentou os seguintes saldos em 31/12/x1:

Sabendo que o saldo de caixa e equivalentes do exercício anterior é de R$ 400.000,00, a alternativa que apresenta o saldo para o exercício seguinte é a:

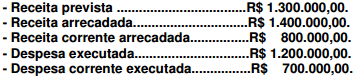

O Balanço Orçamentário da Prefeitura X apresentou os seguintes saldos em 31/12/x1:

Com base nessas informações, é correto afirmar que o orçamento de capital apresentou resultado: