Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.200 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484876

Contabilidade Geral

A respeito do Pronunciamento Técnico CPC 24, que trata de evento subsequente, julgue o próximo item.

Considere que determinada instituição financeira tenha identificado significativos eventos subsequentes ao período contábil e que, dada a natureza deles, não tenha havido ajustes nas demonstrações contábeis. Nesse caso, a instituição financeira poderá evidenciar, ou não, estes eventos subsequentes.

Considere que determinada instituição financeira tenha identificado significativos eventos subsequentes ao período contábil e que, dada a natureza deles, não tenha havido ajustes nas demonstrações contábeis. Nesse caso, a instituição financeira poderá evidenciar, ou não, estes eventos subsequentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484875

Contabilidade Geral

Julgue o item a seguir, relativo ao Pronunciamento Técnico CPC 5, que trata de divulgação de partes relacionadas.

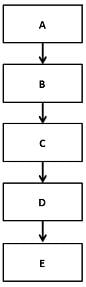

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484874

Contabilidade Geral

Com relação ao Pronunciamento Técnico CPC 1, que trata da redução ao valor recuperável de ativos, julgue o item abaixo.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484873

Conhecimentos Bancários

Ainda no que se refere ao COSIF, julgue o item a seguir.

O comitê de auditoria deve elaborar um relatório anual contendo, entre outras informações, a avaliação da qualidade das demonstrações contábeis relativas aos respectivos períodos, com ênfase na aplicação das práticas contábeis adotadas no Brasil e no cumprimento de normas editadas pelo BACEN e com evidenciação das deficiências detectadas.

O comitê de auditoria deve elaborar um relatório anual contendo, entre outras informações, a avaliação da qualidade das demonstrações contábeis relativas aos respectivos períodos, com ênfase na aplicação das práticas contábeis adotadas no Brasil e no cumprimento de normas editadas pelo BACEN e com evidenciação das deficiências detectadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484872

Conhecimentos Bancários

Ainda no que se refere ao COSIF, julgue o item a seguir.

Em uma operação de desconto de títulos, na qual o cliente recebe o valor líquido das despesas de juros, a instituição financeira deverá registrar o valor correspondente aos juros em conta patrimonial de rendas antecipadas.

Em uma operação de desconto de títulos, na qual o cliente recebe o valor líquido das despesas de juros, a instituição financeira deverá registrar o valor correspondente aos juros em conta patrimonial de rendas antecipadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484871

Conhecimentos Bancários

Ainda no que se refere ao COSIF, julgue o item a seguir.

Se uma instituição autorizada a funcionar pelo BACEN controla outra instituição que possui participação societária na controladora, as participações recíprocas e eventuais dividendos declarados entre ambas devem ser eliminados para a obtenção do balanço patrimonial consolidado.

Se uma instituição autorizada a funcionar pelo BACEN controla outra instituição que possui participação societária na controladora, as participações recíprocas e eventuais dividendos declarados entre ambas devem ser eliminados para a obtenção do balanço patrimonial consolidado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484870

Conhecimentos Bancários

Ainda no que se refere ao COSIF, julgue o item a seguir.

O objetivo básico do conjunto das demonstrações financeiras é o fornecimento de informações que visem garantir uniformidade à obtenção e à divulgação de informações econômico-financeiras atualizadas, de modo a atender o maior número possível de interessados no desempenho das atividades sociais do sistema financeiro.

O objetivo básico do conjunto das demonstrações financeiras é o fornecimento de informações que visem garantir uniformidade à obtenção e à divulgação de informações econômico-financeiras atualizadas, de modo a atender o maior número possível de interessados no desempenho das atividades sociais do sistema financeiro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484869

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

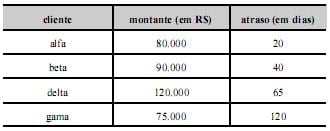

Considere que a carteira de operações de crédito de uma instituição financeira inclua, no momento do levantamento do balancete mensal, as operações descritas na tabela abaixo. Com base nessas informações, é correto afirmar que a provisão para créditos de liquidação duvidosa constituída para essas operações corresponde a R$ 36.000,00.

Considere que a carteira de operações de crédito de uma instituição financeira inclua, no momento do levantamento do balancete mensal, as operações descritas na tabela abaixo. Com base nessas informações, é correto afirmar que a provisão para créditos de liquidação duvidosa constituída para essas operações corresponde a R$ 36.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484868

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF)

As notas explicativas que acompanham as demonstrações contábeis das instituições financeiras autorizadas a funcionar pelo BACEN devem evidenciar, detalhadamente, entre outras informações, a composição da carteira de operações de crédito, sendo informados a distribuição das operações, segregadas por tipo de cliente e atividade econômica, a distribuição por faixa de vencimento.

As notas explicativas que acompanham as demonstrações contábeis das instituições financeiras autorizadas a funcionar pelo BACEN devem evidenciar, detalhadamente, entre outras informações, a composição da carteira de operações de crédito, sendo informados a distribuição das operações, segregadas por tipo de cliente e atividade econômica, a distribuição por faixa de vencimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484867

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

Nas operações com opções realizadas por conta própria pelas instituições financeiras, pelas demais instituições autorizadas a funcionar pelo BACEN e pelas administradoras de consórcios, deve-se registrar, na data da operação, o valor dos prêmios pagos ou recebidos na adequada conta de ativo ou passivo, respectivamente. Se a opção for exercida, deve ser baixado como receita ou despesa, conforme o caso.

Nas operações com opções realizadas por conta própria pelas instituições financeiras, pelas demais instituições autorizadas a funcionar pelo BACEN e pelas administradoras de consórcios, deve-se registrar, na data da operação, o valor dos prêmios pagos ou recebidos na adequada conta de ativo ou passivo, respectivamente. Se a opção for exercida, deve ser baixado como receita ou despesa, conforme o caso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484866

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

Se os títulos de valores mobiliários adquiridos há menos de seis meses produzirem rendimentos, estes deverão ser reconhecidos diretamente no resultado do período.

Se os títulos de valores mobiliários adquiridos há menos de seis meses produzirem rendimentos, estes deverão ser reconhecidos diretamente no resultado do período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484865

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

As instituições integrantes do sistema financeiro nacional devem, mensalmente, apropriar as rendas, como mora, ganhos, receitas, despesas e perdas e, semestralmente, apurar os resultados do período.

As instituições integrantes do sistema financeiro nacional devem, mensalmente, apropriar as rendas, como mora, ganhos, receitas, despesas e perdas e, semestralmente, apurar os resultados do período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484786

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In spite of the pervasiveness of IT in many organizations, it is essential for enterprises to balance risks and detect fraud.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5

|

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484785

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

Internal control is a central issue on corporate governance.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484784

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

IT governance mechanisms contribute toward an increased level of overall effective IT governance.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484783

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

The Information Systems Audit and Control Association have advised against a number of steps concerning the implementation of effective IT governance.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484782

Inglês

Texto associado

Recent corporate collapses, such as EBS International and Société Générale, have brought about renewed scrutiny into corporate governance mechanisms. Given the pervasiveness of Information Technology (IT) in many organizations, the examination of corporate governance mechanisms also includes IT governance mechanisms. IT governance is defined as “a structure of relationships and processes to direct and control the enterprise in order to achieve the enterprise’s goals by adding value while balancing risk versus return over IT and its processes”.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

In light of increased public awareness, professional bodies such as the Information Systems Audit and Control Association (ISACA) have undertaken a number of steps to provide guidance in the implementation of effective IT governance. The approach taken by ISACA appears to be largely based upon two concepts. The first concept relates to increasing the awareness of issues and concepts relating to IT governance in the public domain. The second concept involves the provision of guidelines and the identification of best-practice IT governance mechanisms. Interestingly, the effectiveness of these best-practice mechanisms in improving IT governance is largely based upon conceptual arguments. As such, it becomes important to ascertain if these best-practice mechanisms do impact upon the level of IT governance.

As IT escalates in terms of importance and pervasiveness in the operations of firms, it is inexorably tied to specific mechanisms that are prescribed for good corporate governance, most notably, a sound system of internal controls. Accordingly, effective IT governance is a critical underpinning for a system of good corporate governance that minimizes agency losses for a firm.

Internet: < http://onlinelibrary.wiley.com > (adapted).

Based on the text above, judge the following item.

Although considerable research has been devoted to IT governance, rather less attention has been paid to corporate governance mechanisms.

Q452197

Administração Financeira e Orçamentária

No que se refere a demonstrações contábeis e receitas e despesas públicas, julgue os itens seguintes.

Somente a receita orçamentária reúne condições de percorrer os estágios de previsão, lançamento, arrecadação e recolhimento.

Somente a receita orçamentária reúne condições de percorrer os estágios de previsão, lançamento, arrecadação e recolhimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5

|

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q424631

Economia

Texto associado

Considere uma economia que seja descrita pelo sistema de

equações apresentado a seguir.

Função de produção: Y = F(K, L)

, em que

, em que  é a primeira

é a primeira

derivada da função de produção com relação ao insumo i e é a

é a

segunda derivada da função de produção com relação ao insumo i.

Função demanda de trabalho:

Função investimento:

I´ < 0, em que I´ é a derivada do investimento em relação à taxa de

juros.

Função consumo: C = C(Y - T); 0 < C´ < 1, em que C´é a

derivada do consumo em relação à renda disponível.

Equação de consistência macroeconômica: Y = C + I + G + dK

Equilíbrio monetário: em que Y é o produto, L é a

em que Y é o produto, L é a

quantidade de trabalho, K é o estoque de capital, w é o salário

nominal, P é o nível geral de preços, I é o investimento, Q é o Q de

Tobin, r é a taxa nominal de juros, p é a taxa de inflação, C é o

consumo, T é a tributação autônoma, G corresponde aos gastos

autônomos do governo, m é a função demanda por moeda, M é o

estoque de moeda, d é a depreciação do estoque de capital.

Considerando que, na economia acima descrita, vija um regime no

qual o governo controla a quantidade de moeda e que o estoque de

capital seja constante ao longo do tempo, julgue o item seguinte.

equações apresentado a seguir.

Função de produção: Y = F(K, L)

, em que é a primeira derivada da função de produção com relação ao insumo i e

é asegunda derivada da função de produção com relação ao insumo i.

Função demanda de trabalho:

Função investimento:

I´ < 0, em que I´ é a derivada do investimento em relação à taxa de

juros.

Função consumo: C = C(Y - T); 0 < C´ < 1, em que C´é a

derivada do consumo em relação à renda disponível.

Equação de consistência macroeconômica: Y = C + I + G + dK

Equilíbrio monetário:

em que Y é o produto, L é aquantidade de trabalho, K é o estoque de capital, w é o salário

nominal, P é o nível geral de preços, I é o investimento, Q é o Q de

Tobin, r é a taxa nominal de juros, p é a taxa de inflação, C é o

consumo, T é a tributação autônoma, G corresponde aos gastos

autônomos do governo, m é a função demanda por moeda, M é o

estoque de moeda, d é a depreciação do estoque de capital.

Considerando que, na economia acima descrita, vija um regime no

qual o governo controla a quantidade de moeda e que o estoque de

capital seja constante ao longo do tempo, julgue o item seguinte.

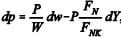

A função oferta agregada da economia, considerando-se o estoque de capital constante, dK = 0, é dada por

, em que di representa o diferencial da variável i.

, em que di representa o diferencial da variável i.

, em que di representa o diferencial da variável i.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5

|

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q424630

Economia

Texto associado

Considere uma economia que seja descrita pelo sistema de

equações apresentado a seguir.

Função de produção: Y = F(K, L)

, em que é a primeira

derivada da função de produção com relação ao insumo i e é a

segunda derivada da função de produção com relação ao insumo i.

Função demanda de trabalho:

Função investimento:

I´ < 0, em que I´ é a derivada do investimento em relação à taxa de

juros.

Função consumo: C = C(Y - T); 0 < C´ < 1, em que C´é a

derivada do consumo em relação à renda disponível.

Equação de consistência macroeconômica: Y = C + I + G + dK

Equilíbrio monetário: em que Y é o produto, L é a

quantidade de trabalho, K é o estoque de capital, w é o salário

nominal, P é o nível geral de preços, I é o investimento, Q é o Q de

Tobin, r é a taxa nominal de juros, p é a taxa de inflação, C é o

consumo, T é a tributação autônoma, G corresponde aos gastos

autônomos do governo, m é a função demanda por moeda, M é o

estoque de moeda, d é a depreciação do estoque de capital.

Considerando que, na economia acima descrita, vija um regime no

qual o governo controla a quantidade de moeda e que o estoque de

capital seja constante ao longo do tempo, julgue o item seguinte.

equações apresentado a seguir.

Função de produção: Y = F(K, L)

, em que é a primeira derivada da função de produção com relação ao insumo i e

é asegunda derivada da função de produção com relação ao insumo i.

Função demanda de trabalho:

Função investimento:

I´ < 0, em que I´ é a derivada do investimento em relação à taxa de

juros.

Função consumo: C = C(Y - T); 0 < C´ < 1, em que C´é a

derivada do consumo em relação à renda disponível.

Equação de consistência macroeconômica: Y = C + I + G + dK

Equilíbrio monetário:

em que Y é o produto, L é aquantidade de trabalho, K é o estoque de capital, w é o salário

nominal, P é o nível geral de preços, I é o investimento, Q é o Q de

Tobin, r é a taxa nominal de juros, p é a taxa de inflação, C é o

consumo, T é a tributação autônoma, G corresponde aos gastos

autônomos do governo, m é a função demanda por moeda, M é o

estoque de moeda, d é a depreciação do estoque de capital.

Considerando que, na economia acima descrita, vija um regime no

qual o governo controla a quantidade de moeda e que o estoque de

capital seja constante ao longo do tempo, julgue o item seguinte.

O aumento da quantidade de moeda desloca para a direita a curva de equilíbrio monetário, o que proporciona redução da taxa de juros, aumento do produto e do emprego e redução do salário real.