Questões de Concurso

Para auditor - ciências contábeis

Foram encontradas 3.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. 25% (vinte e cinco por cento) para atrasos entre 61 (sessenta e um) e 120 (cento e vinte) dias.

II. 50% (cinquenta por cento) para atrasos entre 121 (cento e vinte e um) e 240 (duzentos e quarenta) dias.

III. 75% (setenta e cinco por cento) para atrasos entre 241 (duzentos e quarenta e um) e 360 (trezentos e sessenta) dias.

IV. 100% (cem por cento) para atrasos superiores a 360 (trezentos e sessenta) dias.

Está(ão) CORRETO(S) o(s) item(ns):

I. Para investimentos no segmento de Renda Fixa até 100% (cem por cento) dos recursos de cada plano em títulos da dívida pública mobiliária federal interna.

II. Para investimentos no segmento de Renda Fixa até 80% (oitenta por cento) dos recursos de cada plano em ativos financeiros de renda fixa de emissão com obrigação ou coobrigação de instituições financeiras bancárias autorizadas a funcionar pelo Banco Central do Brasil (BCB).

III. Para investimentos no segmento de Renda Variável até 70% (setenta por cento) dos recursos de cada plano em ações, bônus de subscrição em ações, recibos de subscrição em ações, certificados de depósito de valores mobiliários e em cotas de fundos de índice referenciados em ações de emissão de sociedade por ações de capital aberto cujas ações sejam admitidas à negociação em segmento especial, instituído em bolsa de valores, que assegure, por meio de vínculo contratual entre a bolsa e o emissor, práticas diferenciadas de governança.

IV. Para investimentos no segmento de Renda Variável até 60% (sessenta por cento) dos recursos de cada plano em Brazilian Depositary Receipts (BDR) classificados como nível II, observada a regulamentação estabelecida pela Superintendência Nacional de Previdência Complementar (Previc).

Estão CORRETOS os itens:

I. Relatório do auditor independente sobre as demonstrações contábeis.

II. Relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPC, bem como recomendações destinadas a sanar essas deficiências.

III. Relatório para propósito específico no qual deverá ser avaliada a adequação dos controles internos aos riscos suportados, bem como a governança da EFPC, de acordo com as orientações a serem expedidas pela Previc.

IV. Relatório para propósito específico no qual deverá ser avaliada a adequação apenas dos controles internos aos riscos suportados da EFPC, de acordo com as orientações a serem expedidas pela Previc.

Estão CORRETOS apenas os itens:

I. Utilização em despesas administrativas, quando comprovadamente os custos administrativos da EFPC forem superiores às fontes de custeio do PGA.

II. Utilização em custos de projetos de melhorias nos processos de gestão e reestruturação da EFPC, sem que impliquem aumento de custos fixos do PGA.

III. Destinação para cobertura de gastos com prospecção, elaboração, implantação e fomento de planos de benefícios de previdência complementar, compreendendo: estudo de mercado, negociação com potenciais interessados, planejamento das atividades, esboço do regulamento do plano, implantação, preparação da infraestrutura da EFPC, aprovação do regulamento, divulgação, captação de participantes e para cobertura parcial das despesas administrativas de novos planos de benefícios pelo período máximo de 60 (sessenta) meses após início de seu funcionamento.

IV. Devem servir para cobertura de gastos apenas com prospecção e elaboração de planos de benefícios de previdência complementar, compreendendo: estudo de mercado, negociação com potenciais interessados, planejamento das atividades, esboço do regulamento do plano, implantação, preparação da infraestrutura da EFPC, aprovação do regulamento, divulgação, captação de participantes e para cobertura parcial das despesas administrativas de novos planos de benefícios pelo período máximo de 30 (trinta) meses após início de seu funcionamento.

Estão CORRETOS apenas os itens:

I. O menor preço de negociação no dia da apuração ou, quando não disponível, o preço médio de negociação no dia útil anterior.

II. O valor líquido provável de realização obtido mediante adoção de técnica ou modelo de precificação.

III. O preço médio de negociação no dia da apuração ou, quando não disponível, o preço médio de negociação no dia útil anterior.

IV. O preço de instrumento financeiro semelhante, levando em consideração, no mínimo, os prazos de pagamento e vencimento, o risco de crédito e a moeda ou indexador.

Estão CORRETOS os itens:

I. Balancete do Plano de Gestão Administrativa. II. Balancete da Patrocinadora. III. Balancete Consolidado. IV. Balancete do Plano de Benefícios.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. A reprecificação dos ativos e passivos.

II. A alteração do resultado individual do plano ou consolidado da EFPC.

III. A mudança de critérios de precificação.

IV. As alterações no processo de cadastro dos participantes.

Está(ão) CORRETO(S) apenas o(s) item(ns):

No que se refere à manutenção da independência patrimonial de cada plano de benefícios em relação aos demais planos operados pela entidade, assinale a opção CORRETA.

Na elaboração dos estudos técnicos de redução ao valor recuperável, a provisão deve ser constituída levando em consideração o histórico de perdas e os riscos de inadimplência, entre outros fatores, em relação aos ativos de qualquer natureza e origem. No estudo técnico, alguns procedimentos mínimos adicionais devem ser adotados e documentados. Acerca desses procedimentos mínimos, identifique os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Conciliação de valores inadimplentes com os controles da tesouraria.

II. A revisão da metodologia no mínimo a cada período de reporte ou quando houver indicação de alteração nas características do negócio ou dos recebimentos.

III. A utilização de base de dados histórica que permita a verificação do histórico de perdas e dos riscos de inadimplência.

IV. A verificação quanto ao montante de redução ao valor recuperável que deverá corresponder à totalidade dos créditos vencidos há mais de 90 (noventa) dias, quando forem ressegurados.

A sequência correta é:

No que se refere ao processo de tesouraria e investimentos, o relatório circunstanciado deverá conter observações sobre a existência, a eficácia e a eficiência de determinadas atividades de controles. Acerca dos procedimentos mínimos a serem analisados, identifique os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Análise técnico-financeira, com base na proposta, dados estatísticos e cadastros de terceiros.

II. Análise de risco-retorno dos investimentos.

III. Casamento de ativos e passivos.

IV. Vínculo para os ativos garantidores.

A sequência correta é:

Com relação à análise da avaliação de riscos e do ambiente de controle da supervisionada, o auditor independente deve incluir alguns fatores no seu trabalho e no relatório circunstanciado. Em relação a esse assunto, identifique esses fatores nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Capacidade da supervisionada na análise de fatores internos e externos.

II. Integridade e valores éticos.

III. Competência e experiência dos administradores.

IV. Planejamento estratégico.

Estão CORRETOS os itens:

Em relação às condições que caracterizam o descumprimento do Plano de Regularização de Solvência (PRS), identifique, nos itens abaixo, essas condições e, em seguida, assinale a opção CORRETA.

I. O Patrimônio Líquido Ajustado (PLA) inferior ao Capital Mínimo Requerido - CMR, ao final do prazo estabelecido, no correspondente plano, para a solução da insuficiência.

II. O atingimento de redução mínima de insuficiência de 40% ou 70% ao final do 1.º e 2.º semestre do Plano de Regularização de Solvência (PRS), respectivamente.

III. O não atingimento de duas metas trimestrais consecutivas de redução do percentual de insuficiência do Patrimônio Líquido Ajustado (PLA), estabelecidas no correspondente plano, em relação ao Capital Mínimo Requerido (CMR).

IV. O Patrimônio Líquido Ajustado (PLA) menos aporte de capital “em aprovação” superior ao Capital Mínimo Requerido (CMR) ao final do prazo estabelecido no Plano de Regularização de Solvência (PRS) para a solução da insuficiência.

Estão CORRETOS os itens:

Identifique, nos itens abaixo, as informações referentes à gestão de riscos que a Entidade deve dificultar nas notas explicativas às demonstrações individuais e, em seguida, assinale a opção CORRETA.

I. Informação sobre gestão de riscos de seguro (antes e depois do resseguro).

II. Concentração de riscos de seguros (carteira, área geográfica, moeda).

III. Discriminação dos resseguradores, no mínimo por classe (local, admitida e eventual) e por categoria de risco.

IV. Informação sobre risco de liquidez, risco de mercado e risco de crédito.

Estão CORRETOS os itens:

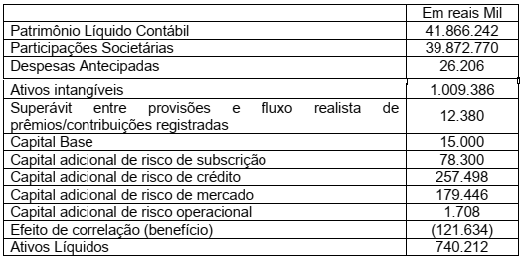

A seguir, estão apresentadas, as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, analise as alternativas abaixo e assinale valor

correspondente à suficiência de capital: