Questões de Concurso

Para técnico de nível superior - contabilidade

Foram encontradas 585 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477324

Contabilidade Geral

Uma empresa tinha em 31/12/2013 três terrenos:

• O terreno A, destinado à venda, estava contabilizado a R$200.000,00 no Ativo Circulante.

• O terreno B, destinado ao uso, estava contabilizado a R$100.000,00 no Ativo Imobilizado.

• O terreno C, destinado ao uso, estava contabilizado a R$400.000,00 no Ativo Imobilizado.

Em janeiro de 2014, esta empresa realizou uma reestruturação, transferindo os três terrenos para a conta Propriedades para Investimento, com o objetivo de valorizar o capital.

Aplicando o valor justo, a empresa constatou que os valores dos terrenos A, B e C eram, respectivamente, R$ 250.000,00, R$ 200.000,00 e R$ 300.000,00.

A contrapartida do reconhecimento do valor justo dos terrenos A, B e C deve ser reconhecida, respectivamente, em

• O terreno A, destinado à venda, estava contabilizado a R$200.000,00 no Ativo Circulante.

• O terreno B, destinado ao uso, estava contabilizado a R$100.000,00 no Ativo Imobilizado.

• O terreno C, destinado ao uso, estava contabilizado a R$400.000,00 no Ativo Imobilizado.

Em janeiro de 2014, esta empresa realizou uma reestruturação, transferindo os três terrenos para a conta Propriedades para Investimento, com o objetivo de valorizar o capital.

Aplicando o valor justo, a empresa constatou que os valores dos terrenos A, B e C eram, respectivamente, R$ 250.000,00, R$ 200.000,00 e R$ 300.000,00.

A contrapartida do reconhecimento do valor justo dos terrenos A, B e C deve ser reconhecida, respectivamente, em

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477323

Contabilidade Geral

Uma empresa apresentava as seguintes informações em relação

a seu Ativo e Passivo, em 01/01/2014.

Dividendos a pagar R$ 40.000,00

Fornecedores R$ 50.000,00

Aplicações financeiras R$ 130.000,00

Empréstimos obtidos R$ 30.000,00

Clientes R$ 64.000,00

Caixa e equivalente a caixa R$ 25.000,00

Estoques R$ 35.000,00

Financiamentos R$ 55.000,00

Máquinas R$ 120.000,00

Depreciação Acumulada R$ 30.000,00

Passivos contingentes R$ 45.000,00

Provisão para recuperabilidade dos ativos R$ 20.000,00

Provisão para 13º salário R$ 48.000,00

Com base nas informações acima, o valor do Patrimônio Líquido da empresa, em 01/01/2014, era de

Dividendos a pagar R$ 40.000,00

Fornecedores R$ 50.000,00

Aplicações financeiras R$ 130.000,00

Empréstimos obtidos R$ 30.000,00

Clientes R$ 64.000,00

Caixa e equivalente a caixa R$ 25.000,00

Estoques R$ 35.000,00

Financiamentos R$ 55.000,00

Máquinas R$ 120.000,00

Depreciação Acumulada R$ 30.000,00

Passivos contingentes R$ 45.000,00

Provisão para recuperabilidade dos ativos R$ 20.000,00

Provisão para 13º salário R$ 48.000,00

Com base nas informações acima, o valor do Patrimônio Líquido da empresa, em 01/01/2014, era de

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477322

Contabilidade Geral

Assinale a opção que indica um fim para o qual as reservas de capital não podem ser utilizadas.

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477321

Contabilidade Geral

Em 31/12/2012, uma empresa contraiu um financiamento de

R$100.000,00 com vencimento em 2018. Este financiamento está

sujeito a uma série de condições. Em outubro de 2013, a empresa

constatou que não seria capaz de cumprir uma das condições.

Em 10 de janeiro de 2014, o banco determinou que não haveria sanções pelo descumprimento dessa cláusula.

No Balanço Patrimonial de 31/01/2013, a conta financiamentos está localizada em

Em 10 de janeiro de 2014, o banco determinou que não haveria sanções pelo descumprimento dessa cláusula.

No Balanço Patrimonial de 31/01/2013, a conta financiamentos está localizada em

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477320

Contabilidade Geral

Um supermercado possui um caminhão, que é usado para entregas. O valor contábil do caminhão em 01/12/2012 era de R$ 10.000,00.

Em 31/12/2012 o supermercado decidiu colocar o caminhão à venda por R$ 15.000,00. No ano seguinte, as condições de mercado mudaram com a redução de impostos e os preços dos caminhões usados diminuíram consideravelmente. No entanto, a entidade acreditou que as condições de mercado poderiam melhorar e não reduziu o valor pedido pelo caminhão.

O caminhão foi classificado no balanço patrimonial do supermercado, em 31/12/2013, como:

Em 31/12/2012 o supermercado decidiu colocar o caminhão à venda por R$ 15.000,00. No ano seguinte, as condições de mercado mudaram com a redução de impostos e os preços dos caminhões usados diminuíram consideravelmente. No entanto, a entidade acreditou que as condições de mercado poderiam melhorar e não reduziu o valor pedido pelo caminhão.

O caminhão foi classificado no balanço patrimonial do supermercado, em 31/12/2013, como:

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477319

Contabilidade Geral

Conforme o Princípio do Registro pelo Valor Original, os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

Em relação às bases de mensuração utilizadas para ativos, assinale a afirmativa incorreta.

Em relação às bases de mensuração utilizadas para ativos, assinale a afirmativa incorreta.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466093

Auditoria

Determinada entidade teve suas demonstrações contábeis referentes ao ano de 2013 auditadas. Estas foram publicadas em 05 de março de 2014. Em 10 de fevereiro, a entidade comprou uma concorrente por um valor material. Os contadores desta entidade decidiram apresentar a informação em nota explicativa como eventos subsequentes.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466092

Auditoria

Tanto nos testes de observância como nos testes substantivos, o auditor está sujeito ao risco de amostragem.

Sobre esse risco, assinale a afirmativa correta.

Sobre esse risco, assinale a afirmativa correta.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466091

Auditoria

Determinada entidade, que vende produtos eletrônicos, é auditada. Ao fazer um inventário físico dos estoques desta entidade, o auditor constatou que 10% dos produtos estavam obsoletos.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466090

Auditoria

Ao planejar e determinar a amostra de auditoria, o auditor deve levar em consideração, principalmente, os seguintes aspectos:

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466089

Contabilidade Pública

O Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere, e discrimina

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466088

Auditoria

No ano de 2013, determinada entidade apresentava ativo total

de R$ 600.000,00, passivo de R$ 300.000,00 e patrimônio líquido

de R$ 300.000,00. Do valor total do ativo, R$ 400.000,00 diziam

respeito à conta Clientes.

No processo de circularização, a empresa de auditoria que auditava a entidade não conseguiu comprovar a existência do direito a receber.

Em uma situação como essa, o auditor deve

No processo de circularização, a empresa de auditoria que auditava a entidade não conseguiu comprovar a existência do direito a receber.

Em uma situação como essa, o auditor deve

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466086

Administração Financeira e Orçamentária

Assinale a opção que apresenta o fato orçamentário introduzido pela Constituição de 1988.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466084

Contabilidade Geral

O Governo do Estado possui duas empresas, Cia. G e Cia. H. A Cia. G possui 80% da Cia. H, cujo Patrimônio Líquido, em 31/12/2013, era de R$ 1.000,00.

Ao longo do ano de 2013, a Cia. H obteve receitas operacionais no valor de R$ 950,00 e despesas operacionais de R$ 600,00, ambas com entidades não consolidadas.

Considerando que a Cia. G não possui outros investimentos e não realizou outras transações econômicas no ano de 2013, o valor do patrimônio líquido no balanço consolidado é de

Ao longo do ano de 2013, a Cia. H obteve receitas operacionais no valor de R$ 950,00 e despesas operacionais de R$ 600,00, ambas com entidades não consolidadas.

Considerando que a Cia. G não possui outros investimentos e não realizou outras transações econômicas no ano de 2013, o valor do patrimônio líquido no balanço consolidado é de

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466083

Análise de Balanços

Assinale a opção que indica um aumento no índice de retorno sobre ativo.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466082

Análise de Balanços

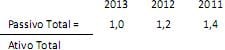

A Cia. K apresentava os seguintes quocientes em 2011, 2012 e 2013:

Com base nos quocientes acima, sobre a Cia K é correto concluir que

Com base nos quocientes acima, sobre a Cia K é correto concluir que

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466081

Análise de Balanços

A Cia. Z apresentava, em 31/12/2013, os seguintes índices de liquidez:

Liquidez Imediata = 0,5

Liquidez Seca = 1,0

Liquidez Corrente = 1,9

O ativo circulante da Cia. Z era formado por disponíveis, contas a receber e estoques.

Com base nos índices acima, é possível concluir sobre a Cia. Z que

Liquidez Imediata = 0,5

Liquidez Seca = 1,0

Liquidez Corrente = 1,9

O ativo circulante da Cia. Z era formado por disponíveis, contas a receber e estoques.

Com base nos índices acima, é possível concluir sobre a Cia. Z que

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466080

Análise de Balanços

Em relação à capacidade informacional da análise vertical do balanço patrimonial, é correto afirmar que a análise da composição dos itens patrimoniais permite

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466079

Contabilidade Geral

Um dos princípios fundamentais de Contabilidade, de acordo com a Resolução CFC nº 750/93, atualizada pela Resolução CFC nº 1.282/10, é o Princípio da Oportunidade.

Este princípio refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações

Este princípio refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466078

Contabilidade Geral

Em relação à Demonstração do Resultado Abrangente, deve ser classificado como Outros Resultados Abrangentes apenas