Questões de Concurso

Para agente de polícia federal

Foram encontradas 785 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O custo corrente de um ativo corresponde ao valor presente dos fluxos de caixa futuros que a entidade espera obter a partir do uso contínuo do ativo.

A relevância da informação contábil está associada à sua capacidade de influenciar as decisões econômicas de seus usuários.

A relevância e a compreensibilidade são as características fundamentais da informação contábil.

A respeito da contabilização de operações contábeis, julgue o item que se segue.

De acordo com o Pronunciamento n.º 27 do CPC, a depreciação de um ativo deve cessar quando o bem estiver totalmente depreciado ou quando este for classificado como disponível para venda.

A respeito da contabilização de operações contábeis, julgue o item que se segue.

A provisão para férias representa um passivo para a empresa e deve ser reconhecida como despesa por ocasião do gozo de férias pelo empregado.

A respeito da contabilização de operações contábeis, julgue o item que se segue.

A provisão para contingência deve ser reconhecida no passivo sempre que a perda for considerada possível, independentemente do trânsito em julgado da ação judicial que a motivou.

A respeito da contabilização de operações contábeis, julgue o item que se segue.

Um ativo temporariamente retirado de uso deve continuar sendo depreciado, exceto se já estiver totalmente depreciado ou se o método de depreciação adotado estiver diretamente vinculado ao seu uso.

Na demonstração de resultados do exercício, a receita líquida corresponde à receita bruta menos as deduções, tais como devoluções de venda, impostos sobre vendas e descontos comerciais.

De acordo com o Pronunciamento n.º 26 (R1) do Comitê de Pronunciamentos Contábeis (CPC), os impostos diferidos devem ser classificados no balanço patrimonial como ativo ou passivo não circulante.

O balancete de verificação permite que se identifiquem lançamentos que, embora estejam com débito e crédito equilibrados, tenham sido registrados equivocadamente em contas indevidas.

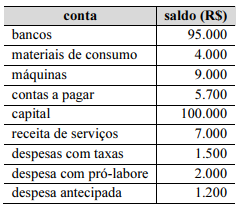

O lucro apurado no exercício é de R$ 3.500.

O ativo soma R$ 109.200.

O passivo circulante resulta no valor de R$ 5.700.

O patrimônio líquido total da entidade, considerado o resultado do exercício, é de R$ 100.000.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos.

O valor pago antecipadamente pelo aluguel de uma sala comercial para uso por período de seis meses deve ser registrado pela empresa locatária como um direito no ativo, na conta despesas antecipadas, e deverá ser apropriado mensalmente como despesa, à medida que o direito de uso da sala for sendo consumido.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos.

Pelo regime de competência, as receitas de vendas devem ser contabilizadas somente no momento do recebimento do dinheiro, independentemente da entrega do produto ou serviço.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos.

O livro diário deve conter, para cada lançamento, a data do fato, a conta debitada, a conta creditada, o histórico da operação e o valor correspondente, e nele deve-se obedecer à ordem cronológica dos registros.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos.

Considere que, em determinado período, uma empresa tenha vendido R$ 125.000 e só recebido R$ 115.000 (o restante receberá no futuro); considere, ainda, que a mesma empresa tenha tido, no mesmo período, despesa de R$ 110.000 e tenha pago R$ 108.000. Com base nesses dados, conclui-se que, pelo regime de competência, a empresa apresentou lucro de R$ 15.000 no período.

Julgue o item a seguir, acerca de escrituração contábil e dos atos e fatos administrativos.

Os fatos administrativos permutativos correspondem à troca entre elementos do ativo ou do passivo que não alteram o patrimônio líquido, tal como ocorre na aquisição de um item para venda com pagamento à vista, que reduz o ativo caixa e aumenta o ativo estoque; entretanto, uma troca que envolva aumento simultâneo do ativo e do passivo não caracteriza fato permutativo, pois altera o patrimônio da empresa.

O valor do patrimônio líquido de uma entidade no início de determinado ano resulta da diferença entre o total de bens e direitos da entidade e o montante de suas obrigações.