Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.495 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1190947

Atualidades

Brasil cede mais para

tentar salvar o MERCOSUL

Para evitar o esfacelamento do MERCOSUL, o Brasil

foi ao socorro do bloco. Acolheu o pedido de instituição de salvaguardas no comércio com a Argentina, acenou com compensações ao Uruguai — como a possibilidade de o país participar de licitações públicas para vender merenda escolar nos estados do Sul — e rompeu o silêncio de dez anos frente a um pleito do Paraguai: estreitar a cooperação na área social, com ênfase para saúde e educação.

Essa guinada fica ainda mais forte quando se leva em

conta um esforço diplomático sem precedentes, em 15 anos de história do MERCOSUL. Sob críticas, o Itamarati decidiu se voltar a uma agenda construtiva e eminentemente política, sacrificando, em parte, o lado empresarial. Há um esforço para recuperar o tempo perdido. Ficou-se muito tempo discutindo micropolítica e interesses pontuais. A visão estratégica de longo prazo acabou deixada de lado.

O Globo, 17/3/2006 (com adaptações).

A partir das idéias do texto acima, julgue o item seguinte.

A carência de cadeias produtivas e de articulações industriais mais permanentes sacrificou, nos últimos anos, a competitividade conjunta do MERCOSUL e ajudou a manter assimetrias econômicas internas ao bloco.

A carência de cadeias produtivas e de articulações industriais mais permanentes sacrificou, nos últimos anos, a competitividade conjunta do MERCOSUL e ajudou a manter assimetrias econômicas internas ao bloco.

Q1190704

Atualidades

Brasil cede mais para

tentar salvar o MERCOSUL

Para evitar o esfacelamento do MERCOSUL, o Brasil

foi ao socorro do bloco. Acolheu o pedido de instituição de salvaguardas no comércio com a Argentina, acenou com compensações ao Uruguai — como a possibilidade de o país participar de licitações públicas para vender merenda escolar nos estados do Sul — e rompeu o silêncio de dez anos frente a um pleito do Paraguai: estreitar a cooperação na área social, com ênfase para saúde e educação.

Essa guinada fica ainda mais forte quando se leva em

conta um esforço diplomático sem precedentes, em 15 anos de história do MERCOSUL. Sob críticas, o Itamarati decidiu se voltar a uma agenda construtiva e eminentemente política, sacrificando, em parte, o lado empresarial. Há um esforço para recuperar o tempo perdido. Ficou-se muito tempo discutindo micropolítica e interesses pontuais. A visão estratégica de longo prazo acabou deixada de lado.

O Globo, 17/3/2006 (com adaptações).

A partir das idéias do texto acima, julgue o item seguinte.

A Argentina vem-se beneficiando nos últimos anos de substancial saldo comercial positivo no comércio bilateral com o Brasil.

A Argentina vem-se beneficiando nos últimos anos de substancial saldo comercial positivo no comércio bilateral com o Brasil.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-PA

Provas:

CESPE - 2006 - DETRAN-PA - Procurador

|

CESPE / CEBRASPE - 2006 - DETRAN-PA - Assistente Social |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Sistemas |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Suporte Técnico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Médico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Administrador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Biblioteconomista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Contador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Economista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Arquiteto |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Sociólogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Civil |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Elétrico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Mecânico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Estatístico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Pedagogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Psicólogo |

Q101359

Atualidades

A cultura brasileira vem crescendo nos termos de sua presença global. Manifestações culturais de toda ordem vêm-se fazendo presentes, como, por exemplo,

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-PA

Provas:

CESPE - 2006 - DETRAN-PA - Procurador

|

CESPE / CEBRASPE - 2006 - DETRAN-PA - Assistente Social |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Sistemas |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Suporte Técnico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Médico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Administrador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Biblioteconomista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Contador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Economista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Arquiteto |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Sociólogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Civil |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Elétrico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Mecânico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Estatístico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Pedagogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Psicólogo |

Q101357

Atualidades

A Amazônia brasileira pode ser entendida, em toda sua complexidade, a partir da visão na qual

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-PA

Provas:

CESPE - 2006 - DETRAN-PA - Procurador

|

CESPE / CEBRASPE - 2006 - DETRAN-PA - Assistente Social |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Sistemas |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Suporte Técnico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Médico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Administrador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Biblioteconomista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Contador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Economista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Arquiteto |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Sociólogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Civil |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Elétrico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Mecânico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Estatístico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Pedagogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Psicólogo |

Q101356

Atualidades

A chegada à auto-suficiência petrolífera anunciada pela PETROBRAS

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-PA

Provas:

CESPE - 2006 - DETRAN-PA - Procurador

|

CESPE / CEBRASPE - 2006 - DETRAN-PA - Assistente Social |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Sistemas |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Suporte Técnico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Médico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Administrador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Biblioteconomista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Contador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Economista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Arquiteto |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Sociólogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Civil |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Elétrico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Mecânico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Estatístico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Pedagogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Psicólogo |

Q101353

Noções de Informática

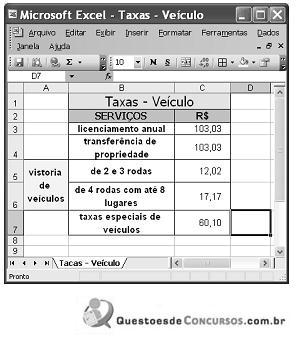

Pedro comprou um veículo usado de quatro rodas, com capacidade para até 5 pessoas, e deverá regularizar a situação do carro no DETRAN/PA. Para isso, após consulta, ele verificou que taxas referentes a serviços de licenciamento anual do ano, transferência de propriedade, vistoria de veículos e taxas especiais de veículos deverão ser pagas. Para facilitar o seu trabalho, Pedro construiu a planilha eletrônica mostrada na janela do Excel 2003 ilustrada acima, cujos valores apresentados referem-se ao montante de taxas que ele deverá pagar por cada serviço listado.

Na situação apresentada, utilizando os recursos do Excel 2003, Pedro poderá obter, na célula C8, o total correto das taxas que ele deverá pagar para regularizar, no DETRAN/PA, a situação do veículo por ele comprado ao realizar a seguinte seqüência de ações:

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-PA

Provas:

CESPE - 2006 - DETRAN-PA - Procurador

|

CESPE / CEBRASPE - 2006 - DETRAN-PA - Assistente Social |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Sistemas |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Suporte Técnico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Médico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Administrador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Biblioteconomista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Contador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Economista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Arquiteto |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Sociólogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Civil |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Elétrico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Mecânico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Estatístico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Pedagogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Psicólogo |

Q101350

Noções de Informática

A figura acima mostra uma janela do Word 2003, com parte de um texto. Com relação a essa figura e ao Word 2003, assinale a opção correta.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-PA

Provas:

CESPE - 2006 - DETRAN-PA - Procurador

|

CESPE / CEBRASPE - 2006 - DETRAN-PA - Assistente Social |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Sistemas |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Analista de Suporte Técnico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Médico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Administrador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Biblioteconomista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Contador |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Economista |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Arquiteto |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Sociólogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Civil |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Elétrico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Engenheiro Mecânico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Estatístico |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Pedagogo |

CESPE / CEBRASPE - 2006 - DETRAN-PA - Psicólogo |

Q101345

Português

Texto associado

Texto para a questão

Assinale a opção incorreta a respeito do emprego das estruturas lingüísticas do texto.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247340

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Suponha que, após o ajuste do modelo A, o analista faça uma análise de resíduos. Uma avaliação da existência de autocorrelação serial nos resíduos poderia ser feita pelo teste de Ljung-box.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Suponha que, após o ajuste do modelo A, o analista faça uma análise de resíduos. Uma avaliação da existência de autocorrelação serial nos resíduos poderia ser feita pelo teste de Ljung-box.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247339

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Se o analista tivesse de escolher entre o modelo A ou B, o critério de informação de Akaike (AIC) seria útil para auxiliá-lo nessa escolha.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Se o analista tivesse de escolher entre o modelo A ou B, o critério de informação de Akaike (AIC) seria útil para auxiliá-lo nessa escolha.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247338

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Os coeficientes θ1 e θ2 não são estimáveis porque os erros aleatórios εt –1 e εt –12 não são observáveis.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Os coeficientes θ1 e θ2 não são estimáveis porque os erros aleatórios εt –1 e εt –12 não são observáveis.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247337

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Em ambos os modelos, os erros aleatórios εt devem ser independentes e identicamente distribuídos.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Em ambos os modelos, os erros aleatórios εt devem ser independentes e identicamente distribuídos.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247336

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Os coeficientes φ1 e φ2 são os parâmetros de médias móveis do modelo B.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Os coeficientes φ1 e φ2 são os parâmetros de médias móveis do modelo B.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247335

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

De acordo com os modelos sugeridos, a série temporal Zt é estacionária.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

De acordo com os modelos sugeridos, a série temporal Zt é estacionária.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247334

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

O termo do modelo B representa a componente sazonal.

do modelo B representa a componente sazonal.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

O termo

do modelo B representa a componente sazonal.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247333

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

O modelo A é um modelo de regressão linear múltipla, cujos parâmetros µ, Φ, θ1 e θ2 podem ser estimados via mínimos quadrados ordinários.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

O modelo A é um modelo de regressão linear múltipla, cujos parâmetros µ, Φ, θ1 e θ2 podem ser estimados via mínimos quadrados ordinários.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247332

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

O modelo B é um modelo ARIMA sazonal.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

O modelo B é um modelo ARIMA sazonal.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247331

Estatística

Uma população normal possui média igual a µ, mediana igual a η e variância igual a θ, e uma amostra aleatória simples com reposição de tamanho n é retirada dessa população. Com base nessa situação, julgue o item subseqüente.

A mediana amostral é um estimador não-tendencioso da média populacional µ.

A mediana amostral é um estimador não-tendencioso da média populacional µ.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247330

Estatística

Uma população normal possui média igual a µ, mediana igual a η e variância igual a θ, e uma amostra aleatória simples com reposição de tamanho n é retirada dessa população. Com base nessa situação, julgue o item subseqüente.

O erro-padrão da média amostral é igual a θ / n .

O erro-padrão da média amostral é igual a θ / n .

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247326

Estatística

Julgue o item seguinte, acerca de amostragem.

A alocação ótima de Neyman é um critério para a determinação do

tamanho da amostra aleatória por conglomerados.