Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.524 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1211491

Administração Financeira e Orçamentária

Acerca da Lei de Responsabilidade Fiscal (LRF), julgue o item a seguir.

Além de estabelecer regras para a realização das chamadas despesas obrigatórias de caráter continuado, a LRF atribuiu às leis de diretrizes orçamentárias a competência para definir limites e condições para a expansão dessas despesas.

Além de estabelecer regras para a realização das chamadas despesas obrigatórias de caráter continuado, a LRF atribuiu às leis de diretrizes orçamentárias a competência para definir limites e condições para a expansão dessas despesas.

Q1211488

Contabilidade Geral

Com relação aos tributos e contribuições, julgue o item a seguir.

Um lançamento do tipo D – bancos D – IRRF a compensar C – receitas... identifica o recebimento de uma receita com retenção de imposto de renda (IR), a ser compensado com o IR devido pelo beneficiário dessa receita.

Um lançamento do tipo D – bancos D – IRRF a compensar C – receitas... identifica o recebimento de uma receita com retenção de imposto de renda (IR), a ser compensado com o IR devido pelo beneficiário dessa receita.

Q1211471

Contabilidade Geral

Com relação aos tributos e contribuições, julgue o item a seguir.

A compensação dos prejuízos fiscais pode ser feita até o limite do lucro líquido ajustado, em um prazo de até 5 anos.

A compensação dos prejuízos fiscais pode ser feita até o limite do lucro líquido ajustado, em um prazo de até 5 anos.

Q1211443

Contabilidade Geral

Com relação aos tributos e contribuições, julgue o item a seguir.

Em uma compra de materiais de R$ 50.000,00, com ICMS integrando o valor da operação e destacado na nota fiscal — no percentual de 20% —, o lançamento apropriado deveria ser: D – materiais 50.000,00

D – ICMS a recolher 10.000,00 C – fornecedores 60.000,00.

Em uma compra de materiais de R$ 50.000,00, com ICMS integrando o valor da operação e destacado na nota fiscal — no percentual de 20% —, o lançamento apropriado deveria ser: D – materiais 50.000,00

D – ICMS a recolher 10.000,00 C – fornecedores 60.000,00.

Q1205071

Contabilidade Geral

Acerca dos registros e da evidenciação das informações contábeis julgue o item a seguir.

Considere que uma empresa efetuou o registro de pagamento antecipado de telefone celular no valor de R$ 500,00. Nessa situação, ao utilizar R$ 20,00 desses créditos há um débito na conta de despesa de telefone e um crédito na conta caixa, ao se adotar o regime de competência.

Considere que uma empresa efetuou o registro de pagamento antecipado de telefone celular no valor de R$ 500,00. Nessa situação, ao utilizar R$ 20,00 desses créditos há um débito na conta de despesa de telefone e um crédito na conta caixa, ao se adotar o regime de competência.

Q1205046

Contabilidade Geral

Acerca dos registros e da evidenciação das informações contábeis julgue o item a seguir.

O registro das matérias-primas ocorrerá pelo valor do custo de aquisição e poderá sofrer dedução de provisão para ajuste ao valor de mercado, quando este for menor do que aquele.

O registro das matérias-primas ocorrerá pelo valor do custo de aquisição e poderá sofrer dedução de provisão para ajuste ao valor de mercado, quando este for menor do que aquele.

Q1205041

Contabilidade Geral

Acerca dos registros e da evidenciação das informações contábeis julgue o item a seguir.

O registro das aplicações em instrumentos financeiros derivativos com realização em curto prazo ocorrerá no ativo circulante pelo seu valor justo (fair value), quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

O registro das aplicações em instrumentos financeiros derivativos com realização em curto prazo ocorrerá no ativo circulante pelo seu valor justo (fair value), quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

Q1205018

Contabilidade Geral

Acerca dos registros e da evidenciação das informações contábeis julgue o item a seguir.

O registro da perda não provisionada de estoques advinda de enchentes afetará imediatamente o resultado do exercício ao se adotar o regime de competência como critério de reconhecimento de receitas e despesas. Caso seja adotado o regime de caixa, o evento citado não será registrado no momento em que ocorreu, mas sim no momento da reposição de estoques à vista ou pagamento aos fornecedores de mercadoria para revenda.

O registro da perda não provisionada de estoques advinda de enchentes afetará imediatamente o resultado do exercício ao se adotar o regime de competência como critério de reconhecimento de receitas e despesas. Caso seja adotado o regime de caixa, o evento citado não será registrado no momento em que ocorreu, mas sim no momento da reposição de estoques à vista ou pagamento aos fornecedores de mercadoria para revenda.

Q1205013

Contabilidade Geral

Acerca dos registros e da evidenciação das informações contábeis julgue o item a seguir.

Suponha que uma empresa adquiriu um veículo por R$ 37.800,00 à vista. A vida útil do veículo é de 60 meses e a taxa de depreciação é linear e proporcional. Nesse caso, o saldo da conta de depreciação acumulada três meses após a aquisição é de R$ 1.890,00 e o lançamento mensal da depreciação afetará o saldo total do ativo circulante.

Suponha que uma empresa adquiriu um veículo por R$ 37.800,00 à vista. A vida útil do veículo é de 60 meses e a taxa de depreciação é linear e proporcional. Nesse caso, o saldo da conta de depreciação acumulada três meses após a aquisição é de R$ 1.890,00 e o lançamento mensal da depreciação afetará o saldo total do ativo circulante.

Q1201577

Administração Financeira e Orçamentária

A respeito da contabilidade pública e da administração

orçamentária e financeira, julgue o item a seguir.

O poder público, ao conceder um empréstimo, efetua uma despesa de capital, da mesma forma que quando amortiza sua dívida. Ao pagar juros, entretanto, efetua uma despesa corrente.

O poder público, ao conceder um empréstimo, efetua uma despesa de capital, da mesma forma que quando amortiza sua dívida. Ao pagar juros, entretanto, efetua uma despesa corrente.

Q1201478

Contabilidade Pública

A respeito da contabilidade pública e da administração

orçamentária e financeira, julgue o item a seguir.

Uma variação patrimonial independente da execução orçamentária impacta o resultado patrimonial sem

repercussões na execução orçamentária. É o caso, por exemplo, da rolagem de uma dívida.

Uma variação patrimonial independente da execução orçamentária impacta o resultado patrimonial sem

repercussões na execução orçamentária. É o caso, por exemplo, da rolagem de uma dívida.

Q1196050

Saúde Pública

O Programa de Agentes Comunitários de Saúde (PACS) e o PSF

desafiaram os municípios quanto às formas mais adequadas de contratação de seus agentes. Com base na legislação vigente e considerando especialmente a emenda constitucional que trata da questão, julgue o item.

A legislação vigente permite aos gestores locais do SUS contratar agentes comunitários de saúde (ACS) e agentes de combate às endemias, desde que aprovados em processos seletivos públicos, salvo em situações especiais dispostas em lei.

A legislação vigente permite aos gestores locais do SUS contratar agentes comunitários de saúde (ACS) e agentes de combate às endemias, desde que aprovados em processos seletivos públicos, salvo em situações especiais dispostas em lei.

Q1186958

Matemática

Com referência a matemática financeira, julgue o item a seguir.

Caso um bem tenha sido adquirido por R$ 50.000,00, quando determinado índice de preços era 120, e tenha sido vendido por R$ 60.000,00, quando aquele índice de preços era de 150, é correto afirmar que a venda propiciou um ganho real de 4%.

Caso um bem tenha sido adquirido por R$ 50.000,00, quando determinado índice de preços era 120, e tenha sido vendido por R$ 60.000,00, quando aquele índice de preços era de 150, é correto afirmar que a venda propiciou um ganho real de 4%.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50794

Direito Administrativo

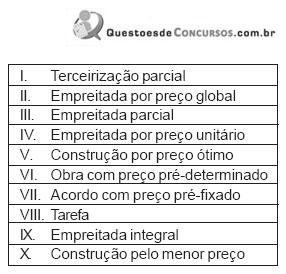

Analise os seguintes elementos:

O Artigo 10 da Lei nº 8.666 de 21.06.1993 define que as obras e serviços poderão ser executados através de execução direta e execução indireta. O Inciso II do mesmo artigo define que a execução indireta pode ser realizada APENAS nos seguintes regimes:

O Artigo 10 da Lei nº 8.666 de 21.06.1993 define que as obras e serviços poderão ser executados através de execução direta e execução indireta. O Inciso II do mesmo artigo define que a execução indireta pode ser realizada APENAS nos seguintes regimes:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50793

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal, através de seu artigo 4º, determina que a Lei de Diretrizes Orçamentárias - LDO atenda ao disposto no parágrafo 2º do artigo 165 da Constituição Federal.

Além disso, o mesmo artigo determina, também, que a LDO regulamente preferencialmente a(o)

Além disso, o mesmo artigo determina, também, que a LDO regulamente preferencialmente a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50792

Administração Financeira e Orçamentária

Segundo o artigo 14 da Lei nº 4.320 de 17.03.1964, constitui unidade orçamentária

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50791

Matemática Financeira

A Empresa Vista Linda Ltda. descontou no Banco da Praça S/A uma duplicata no valor de R$ 28.800,00 com 120 dias de prazo, a uma taxa de desconto composto de 2,5% ao mês. Com base nos dados acima e considerando o ano comercial, nos cálculos, o valor líquido creditado pelo Banco na conta corrente da empresa, em reais, foi

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50790

Matemática Financeira

A Empresa Mar Aberto Ltda. realizou uma aplicação de R$ 10.000,00 pelo prazo de 3 meses, obtendo uma taxa de juros compostos de 2% ao mês. O valor que a empresa vai resgatar no vencimento da aplicação, em reais, será

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50789

Matemática Financeira

A Empresa Serra Verde Ltda. levou ao Banco quatro duplicatas no valor de R$32.500,00 cada uma, com vencimento para 90, 120, 150 e 180 dias, respectivamente, para descontá-las. O Banco ofereceu à empresa uma taxa de desconto simples de 3,45% ao mês.

Com base nos dados acima e considerando o ano comercial, o valor do desconto pago pela empresa no ato do empréstimo, em reais, foi

Com base nos dados acima e considerando o ano comercial, o valor do desconto pago pela empresa no ato do empréstimo, em reais, foi

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50788

Matemática Financeira

A Empresa Dias & Noites Ltda. obteve um empréstimo de R$10.000,00 pelo prazo de 6 meses a juros simples de 3% ao mês. No final do prazo de empréstimo, a empresa vai pagar ao Banco o montante de