Foram encontradas 23.106 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito da Guia de Recolhimento da União (GRU), julgue V (Verdadeiro) ou F (Falso) os próximos itens.

I. O Banco Central do Brasil é o agente financeiro que centraliza a arrecadação da GRU; o órgão arrecadador é a unidade do governo federal que detém a responsabilidade administrativa sobre os valores arrecadados;

II. Deverão ser recolhidas mediante GRU as receitas do Instituto Nacional do Seguro Social e as receitas administradas pela Secretaria da Receita Federal e pela Procuradoria Geral da Fazenda Nacional;

III. Além do Documento de Arrecadação de Receitas Federais (DARF) e da Guia da Previdência Social (GPS), os ingressos de valores na conta única da União são efetuados por meio da GRU, utilizada, por exemplo, para pagamento de inscrições em concursos públicos.

A opção CORRETA é:

No que diz respeito ao registro contábil dos aspectos orçamentários relacionados à devolução de saldos de convênios, julgue V (Verdadeiro) ou F (Falso) os itens a seguir:

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita até o limite de valor das transferências recebidas no exercício;

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária;

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

A opção CORRETA é:

Julgue V (Verdadeiro) ou F (Falso) as assertivas a seguir:

I. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público;

II. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social;

III. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

A opção CORRETA é:

O EBITDA (Earnings Before Interest, Tax Depreciations and Amortization) é um indicador financeiro. Considerando o EBITDA da empresa DELTA, têm-se:

• EBTIDA referente ao exercício de 20X1: R$ 300.000,00.

• EBTIDA referente ao exercício de 20X2: R$ -20.000,00.

Estes resultados indicam que:

A Lei nº 11.638 alterou a Lei nº 6.404/1976, tornando obrigatória a elaboração da DVA. A respeito dessa alteração legal, julgue V (Verdadeiro) ou F (Falso) os itens a seguir:

I. A elaboração da DVA é obrigatória para todas as companhias, sejam elas de capital aberto ou de capital fechado;

II. A DVA tem a função de evidenciar aos usuários das informações contábeis o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída;

III. De modo subsidiário, a DVA pode ser utilizada pelas companhias para apuração mensal do valor do imposto de renda devido.

A opção CORRETA é:

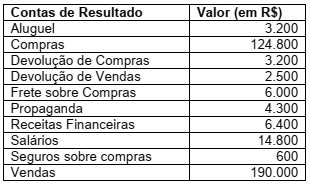

Uma empresa comercial levantou os saldos em suas contas de resultado no final de 2012, mostrados na tabela abaixo. O estoque inicial dessa empresa era de R$ 38.000,00, e o estoque final de R$ 25.000,00. Com base nessas informações e nos princípios fundamentais de contabilidade, assinale a opção que apresenta corretamente os resultados, em reais, do lucro líquido do período, do custo da mercadoria vendida do período e do resultado financeiro líquido, respectivamente.