Foram encontradas 71.569 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia as informações a seguir.

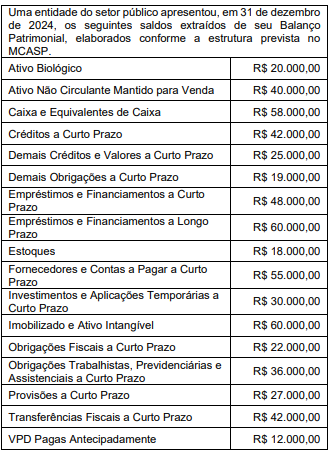

Uma entidade do setor público apresentava os seguintes saldos em seu Balanço Orçamentário em 31 de dezembro de 2025:

Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 150.000,00

Reserva de contingências: R$ 120.000,00

Superávit financeiro de exercícios anteriores: R$ 125.000,00

Recursos arrecadados em exercícios anteriores: R$ 130.000,00

Receitas de tributos: R$ 600.000,00

O Saldo de Exercícios Anteriores no Balanço Orçamentário em 31 de dezembro de 2025 corresponde ao valor de

No encerramento do exercício financeiro de 2024, determinada entidade governamental registrou os seguintes eventos:

Lançamento de impostos no valor de R$ 150.000,00, com arrecadação de 70% desse montante.

Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000,00.

Contratação, empenho e liquidação de serviços de limpeza no valor de R$ 50.000,00, não pagos no exercício, sendo integralmente inscritos em restos a pagar.

Recebimento de depósito judicial no valor de R$ 25.000,00.

Recebimento de equipamentos em doação, no valor de R$ 40.000,00.

Considerando o modelo do Balanço Financeiro, conforme o MCASP, qual o valor do superávit financeiro?

Considere as informações a seguir para responder à questão.

Considere as informações a seguir para responder à questão.

De acordo com as normas contábeis vigentes, especialmente o CPC 25, o valor da provisão que deverá ser reconhecido pela entidade é de

Determinado estado da Federação, durante o exercício de 2018, registrou os eventos apresentados na tabela a seguir.

Segundo os dados apresentados, o total da receita extraorçamentária do exercício de 2018 foi de

Leia as informações a seguir.

A empresa A. S. A. possuía saldo de estoques de matéria-prima de R$ 5.000,00 no final de dezembro de 2025. No mês de janeiro de 2026, a empresa realizou as seguintes movimentações:

Aquisição de matéria-prima por R$ 15.000,00, com frete de R$ 150,00 incluído na nota fiscal e ICMS de 20%.

Uso de 25% do estoque para a produção.

Aquisição de R$ 3.500,00 de matéria-prima, com frete de R$ 200,00 e seguro de R$ 100,00, incluídos na nota fiscal. A alíquota do ICMS é de 20%.

Consumo de 30% do estoque.

Houve perdas de 5% do estoque, devido a uma enchente.

Aquisição de mais R$ 6.500,00 de matéria-prima, com ICMS de 20%.

A empresa está sujeita ao regime cumulativo para o cálculo do PIS e da COFINS.

A empresa utiliza o método da média ponderada para controle dos estoques.

Qual é o saldo do estoque em janeiro de 2026?

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

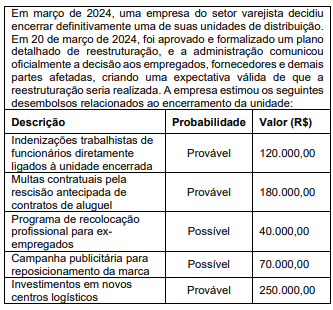

Leia as informações a seguir.

Com base no CPC 25, o valor da provisão para reestruturação que deverá ser reconhecido pela empresa é de