Questões de Concurso

Para contador

Foram encontradas 71.974 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Por que a reciclagem de embalagem plástica no Brasil é tão baixa?

Apesar da Política Nacional de Resíduos Sólidos, reciclagem de alguns dos principais materiais no Brasil encontra barreiras.

No Brasil, cada pessoa produz, em média, 343 quilos de resíduos sólidos por ano, totalizando cerca de 80 milhões de toneladas anualmente.

RSU (Resíduos Sólidos Urbanos) são todos os materiais produzidos nas residências, comércios, indústrias, hospitais e demais instalações e descartados após o término de sua utilidade. Os RSU são classificados em quatro tipos: resíduos orgânicos (restos de alimentos, folhas, galhos e esterco), recicláveis (papel, plástico, metal e vidro), perigosos (pilhas, baterias e resíduos hospitalares) e rejeitos materiais (não recicláveis ou reutilizáveis).

A fração orgânica é a mais significativa, representando 46% do total, enquanto entre os resíduos recicláveis secos destaca- -se o plástico, que constitui cerca de 17% dos RSU. Em 2022, o Brasil gerou aproximadamente 13,7 milhões de toneladas de resíduos plásticos nas cidades, o equivalente a 64 quilos por pessoa durante o ano. Essa produção coloca o Brasil como o quarto maior produtor global de resíduos plásticos, atrás somente de Estados Unidos, China e Índia.

Além do excesso de resíduos plásticos gerados pela população brasileira, outro grande problema é a sua baixa taxa de reciclagem, apesar da lei nº 12.305/2010, que instituiu a PNRS (Política Nacional de Resíduos Sólidos).

A PNRS introduziu a logística reversa como um dos pilares fundamentais para promover a responsabilidade compartilhada pelos setores por todo ciclo de vida dos produtos. O objetivo é que produtos e embalagens pós-consumo retornem para um novo ciclo de aproveitamento, seja por reúso ou reciclagem.

Apesar desses esforços impulsionados pela legislação, os índices de reciclagem de alguns dos principais materiais no Brasil permanecem significativamente baixos, especialmente no que diz respeito às embalagens plásticas. Os maiores índices de reciclagem de embalagem pós-consumo são de latas de alumínio (97,4%), seguidos de papel e papelão (66,9%). Somente 22% das embalagens plásticas são recicladas no Brasil.

A baixa taxa de reciclagem de embalagens plásticas no Brasil pode ser atribuída a diversos fatores. Um deles é a falta de infraestrutura adequada para coleta seletiva, separação e processamento de resíduos plásticos. Muitas regiões do país não têm sistemas eficientes de coleta seletiva e reciclagem.

Além disso, existem diferentes tipos de plásticos, com diferentes composições químicas, o que dificulta o processo de reciclagem. A falta de padronização dos materiais e a necessidade de separação por tipo tornam o processo mais dispendioso e complicado.

A baixa conscientização da população sobre a importância da separação adequada e da reciclagem é outro fator importante.

Em muitos casos, o custo de reciclar plásticos pode superar o de produzir novos a partir de matéria-prima virgem. Isso se deve à inexistência ou à má estruturação dos mercados locais de comercialização e reciclagem, à alta carga tributária, à competição desigual com alternativas inadequadas de descarte final (como lixões e aterros controlados) e à instabilidade da cadeia logística.

Esses fatores comprometem a consistência, estabilidade e segurança no fornecimento de materiais, desencorajando os investimentos em infraestrutura de reciclagem e impactando a rentabilidade do processo.

Para ilustrar, o preço de compra do plástico reciclável varia de R$ 0,30 a R$ 3,00 por quilo, dependendo das condições locais de mercado, das flutuações nos preços de commodities e de outras variáveis econômicas. Por outro lado, o preço de compra do alumínio para reciclagem pode variar de R$ 3,00 a R$ 7,00 por quilo.

Para melhorar os índices de coleta e reciclagem de embalagens plásticas, é fundamental um esforço coordenado entre os setores público e privado, juntamente com organizações de catadores.

Isso envolve investimentos direcionados para aprimorar a infraestrutura de reciclagem, promover programas de educação ambiental, implementar políticas governamentais que incentivem práticas sustentáveis e continuar a conscientização da população sobre a importância da reciclagem.

Essa abordagem integrada e colaborativa é essencial para contribuir para a preservação do meio ambiente, para a segurança climática e para o uso mais eficiente dos recursos naturais.

(Priscila Borin Claro. Disponível em: https://www1.folha.uol.com.br/colunas. Adaptado.)

Por que a reciclagem de embalagem plástica no Brasil é tão baixa?

Apesar da Política Nacional de Resíduos Sólidos, reciclagem de alguns dos principais materiais no Brasil encontra barreiras.

No Brasil, cada pessoa produz, em média, 343 quilos de resíduos sólidos por ano, totalizando cerca de 80 milhões de toneladas anualmente.

RSU (Resíduos Sólidos Urbanos) são todos os materiais produzidos nas residências, comércios, indústrias, hospitais e demais instalações e descartados após o término de sua utilidade. Os RSU são classificados em quatro tipos: resíduos orgânicos (restos de alimentos, folhas, galhos e esterco), recicláveis (papel, plástico, metal e vidro), perigosos (pilhas, baterias e resíduos hospitalares) e rejeitos materiais (não recicláveis ou reutilizáveis).

A fração orgânica é a mais significativa, representando 46% do total, enquanto entre os resíduos recicláveis secos destaca- -se o plástico, que constitui cerca de 17% dos RSU. Em 2022, o Brasil gerou aproximadamente 13,7 milhões de toneladas de resíduos plásticos nas cidades, o equivalente a 64 quilos por pessoa durante o ano. Essa produção coloca o Brasil como o quarto maior produtor global de resíduos plásticos, atrás somente de Estados Unidos, China e Índia.

Além do excesso de resíduos plásticos gerados pela população brasileira, outro grande problema é a sua baixa taxa de reciclagem, apesar da lei nº 12.305/2010, que instituiu a PNRS (Política Nacional de Resíduos Sólidos).

A PNRS introduziu a logística reversa como um dos pilares fundamentais para promover a responsabilidade compartilhada pelos setores por todo ciclo de vida dos produtos. O objetivo é que produtos e embalagens pós-consumo retornem para um novo ciclo de aproveitamento, seja por reúso ou reciclagem.

Apesar desses esforços impulsionados pela legislação, os índices de reciclagem de alguns dos principais materiais no Brasil permanecem significativamente baixos, especialmente no que diz respeito às embalagens plásticas. Os maiores índices de reciclagem de embalagem pós-consumo são de latas de alumínio (97,4%), seguidos de papel e papelão (66,9%). Somente 22% das embalagens plásticas são recicladas no Brasil.

A baixa taxa de reciclagem de embalagens plásticas no Brasil pode ser atribuída a diversos fatores. Um deles é a falta de infraestrutura adequada para coleta seletiva, separação e processamento de resíduos plásticos. Muitas regiões do país não têm sistemas eficientes de coleta seletiva e reciclagem.

Além disso, existem diferentes tipos de plásticos, com diferentes composições químicas, o que dificulta o processo de reciclagem. A falta de padronização dos materiais e a necessidade de separação por tipo tornam o processo mais dispendioso e complicado.

A baixa conscientização da população sobre a importância da separação adequada e da reciclagem é outro fator importante.

Em muitos casos, o custo de reciclar plásticos pode superar o de produzir novos a partir de matéria-prima virgem. Isso se deve à inexistência ou à má estruturação dos mercados locais de comercialização e reciclagem, à alta carga tributária, à competição desigual com alternativas inadequadas de descarte final (como lixões e aterros controlados) e à instabilidade da cadeia logística.

Esses fatores comprometem a consistência, estabilidade e segurança no fornecimento de materiais, desencorajando os investimentos em infraestrutura de reciclagem e impactando a rentabilidade do processo.

Para ilustrar, o preço de compra do plástico reciclável varia de R$ 0,30 a R$ 3,00 por quilo, dependendo das condições locais de mercado, das flutuações nos preços de commodities e de outras variáveis econômicas. Por outro lado, o preço de compra do alumínio para reciclagem pode variar de R$ 3,00 a R$ 7,00 por quilo.

Para melhorar os índices de coleta e reciclagem de embalagens plásticas, é fundamental um esforço coordenado entre os setores público e privado, juntamente com organizações de catadores.

Isso envolve investimentos direcionados para aprimorar a infraestrutura de reciclagem, promover programas de educação ambiental, implementar políticas governamentais que incentivem práticas sustentáveis e continuar a conscientização da população sobre a importância da reciclagem.

Essa abordagem integrada e colaborativa é essencial para contribuir para a preservação do meio ambiente, para a segurança climática e para o uso mais eficiente dos recursos naturais.

(Priscila Borin Claro. Disponível em: https://www1.folha.uol.com.br/colunas. Adaptado.)

Por que a reciclagem de embalagem plástica no Brasil é tão baixa?

Apesar da Política Nacional de Resíduos Sólidos, reciclagem de alguns dos principais materiais no Brasil encontra barreiras.

No Brasil, cada pessoa produz, em média, 343 quilos de resíduos sólidos por ano, totalizando cerca de 80 milhões de toneladas anualmente.

RSU (Resíduos Sólidos Urbanos) são todos os materiais produzidos nas residências, comércios, indústrias, hospitais e demais instalações e descartados após o término de sua utilidade. Os RSU são classificados em quatro tipos: resíduos orgânicos (restos de alimentos, folhas, galhos e esterco), recicláveis (papel, plástico, metal e vidro), perigosos (pilhas, baterias e resíduos hospitalares) e rejeitos materiais (não recicláveis ou reutilizáveis).

A fração orgânica é a mais significativa, representando 46% do total, enquanto entre os resíduos recicláveis secos destaca- -se o plástico, que constitui cerca de 17% dos RSU. Em 2022, o Brasil gerou aproximadamente 13,7 milhões de toneladas de resíduos plásticos nas cidades, o equivalente a 64 quilos por pessoa durante o ano. Essa produção coloca o Brasil como o quarto maior produtor global de resíduos plásticos, atrás somente de Estados Unidos, China e Índia.

Além do excesso de resíduos plásticos gerados pela população brasileira, outro grande problema é a sua baixa taxa de reciclagem, apesar da lei nº 12.305/2010, que instituiu a PNRS (Política Nacional de Resíduos Sólidos).

A PNRS introduziu a logística reversa como um dos pilares fundamentais para promover a responsabilidade compartilhada pelos setores por todo ciclo de vida dos produtos. O objetivo é que produtos e embalagens pós-consumo retornem para um novo ciclo de aproveitamento, seja por reúso ou reciclagem.

Apesar desses esforços impulsionados pela legislação, os índices de reciclagem de alguns dos principais materiais no Brasil permanecem significativamente baixos, especialmente no que diz respeito às embalagens plásticas. Os maiores índices de reciclagem de embalagem pós-consumo são de latas de alumínio (97,4%), seguidos de papel e papelão (66,9%). Somente 22% das embalagens plásticas são recicladas no Brasil.

A baixa taxa de reciclagem de embalagens plásticas no Brasil pode ser atribuída a diversos fatores. Um deles é a falta de infraestrutura adequada para coleta seletiva, separação e processamento de resíduos plásticos. Muitas regiões do país não têm sistemas eficientes de coleta seletiva e reciclagem.

Além disso, existem diferentes tipos de plásticos, com diferentes composições químicas, o que dificulta o processo de reciclagem. A falta de padronização dos materiais e a necessidade de separação por tipo tornam o processo mais dispendioso e complicado.

A baixa conscientização da população sobre a importância da separação adequada e da reciclagem é outro fator importante.

Em muitos casos, o custo de reciclar plásticos pode superar o de produzir novos a partir de matéria-prima virgem. Isso se deve à inexistência ou à má estruturação dos mercados locais de comercialização e reciclagem, à alta carga tributária, à competição desigual com alternativas inadequadas de descarte final (como lixões e aterros controlados) e à instabilidade da cadeia logística.

Esses fatores comprometem a consistência, estabilidade e segurança no fornecimento de materiais, desencorajando os investimentos em infraestrutura de reciclagem e impactando a rentabilidade do processo.

Para ilustrar, o preço de compra do plástico reciclável varia de R$ 0,30 a R$ 3,00 por quilo, dependendo das condições locais de mercado, das flutuações nos preços de commodities e de outras variáveis econômicas. Por outro lado, o preço de compra do alumínio para reciclagem pode variar de R$ 3,00 a R$ 7,00 por quilo.

Para melhorar os índices de coleta e reciclagem de embalagens plásticas, é fundamental um esforço coordenado entre os setores público e privado, juntamente com organizações de catadores.

Isso envolve investimentos direcionados para aprimorar a infraestrutura de reciclagem, promover programas de educação ambiental, implementar políticas governamentais que incentivem práticas sustentáveis e continuar a conscientização da população sobre a importância da reciclagem.

Essa abordagem integrada e colaborativa é essencial para contribuir para a preservação do meio ambiente, para a segurança climática e para o uso mais eficiente dos recursos naturais.

(Priscila Borin Claro. Disponível em: https://www1.folha.uol.com.br/colunas. Adaptado.)

(1) Dívida pública consolidada ou fundada

(2) Dívida pública mobiliária

(3) Operação de crédito

(4) Concessão de garantia

(5) Refinanciamento da dívida mobiliária

( ) Montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

( ) Compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros.

( ) Emissão de títulos para pagamento do principal acrescido da atualização monetária.

( ) Dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios.

( ) Compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada.

A sequência correta é

Em relação aos sistemas integrados ao SIAFI elencados a seguir, considere as afirmações.

I → O Siape é o Sistema Integrado de Administração de Recursos Humanos.

II → O Siop é o Sistema Integrado de Planejamento e Orçamento.

III → O Siorger é o Sistema Integrado de Orçamento Gerencial.

IV → O SpiuNet é o Sistema de Gerenciamento do Patrimônio da União.

Está(ão) correta(s)

( ) No Lucro Real, IRPJ e Cofins são impostos que têm como base de cálculo o Lucro Societário ajustado por adições e exclusões prescritas ou autorizadas na legislação tributária.

( ) No Lucro Presumido, o PIS e o IPI são impostos incidentes sobre o faturamento, apurados de acordo com a sistemática de débitos gerados pelas vendas e créditos compensados pelas compras.

( ) No Lucro Real, a CSLL é uma contribuição que tem como base de cálculo a receita da venda de produtos, mercadorias e/ou serviços, ajustada pelas deduções previstas em lei (por exemplo, devoluções, vendas canceladas e descontos incondicionais concedidos).

A sequência correta é

1 – Na apropriação Mensal:

D 3.3.3.x.x.xx.xx Depreciação, Amortização e Exaustão

C 1.2.3.8.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas

2 – Quando da alienação, na apuração do valor líquido contábil do bem:

D 1.2.3.8.x.xx.xx (-) Depreciação Acumulada

C 1.2.3.1.x.xx.xx Bens Móveis

3 – No registro do desreconhecimento por alienação, com valor de venda acima do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

C 1.2.3.1.x.xx.xx Bens Móveis

C 4.6.2.2.x.xx.xx Ganho com a Alienação de Imobilizado

4 – No registro do desreconhecimento por alienação, com valor de venda abaixo do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

D 3.6.2.2.x.xx.xx Perdas com Alienação de Imobilizado

C 1.2.3.1.x.xx.xx Bens Móveis

Em relação aos quatro registros, considere as afirmações a seguir.

I → O Item 1 representa o registro de variação patrimonial qualitativa.

II → O Item 2 representa o registro de variação patrimonial aumentativa.

III → O Item 3 representa o registro de variação patrimonial aumentativa.

IV → O Item 4 representa o registro de variação patrimonial diminutiva.

Estão corretas

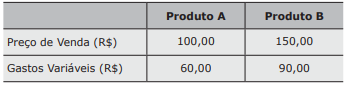

A análise das informações internas da empresa CONT S/A mostra as seguintes informações sobre Preço de Venda e Gastos Variáveis em jul/X1.

Fonte: Elaborador

Considerando que a empresa produz apenas os

produtos A e B, que toda a produção do mês foi

vendida e que cada um dos produtos deve contribuir com 50% dos Gastos Fixos (que foram de

R$ 120.000,00 no período), é correto afirmar que

o Ponto de Equilíbrio Contábil no período, para os

produtos A e B, respectivamente, foi de

I → O Balanço Patrimonial tem a finalidade de apresentar a situação financeira e patrimonial da entidade em determinada data.

II → A Demonstração do Resultado do Exercício apresenta o lucro ou o prejuízo líquido e por ação de um período, e detalha de forma dedutiva as receitas, as despesas, os ganhos e as perdas, com impostos e participações de não acionistas deduzidos do seu resultado final.

III → A Demonstração das Mutações do Patrimônio Líquido evidencia a mutação do patrimônio líquido em termos globais e em relação à transferências internas, e demonstra a formação detalhada e a destinação do resultado (Conta de Lucros ou Prejuízos Acumulados).

IV → A Demonstração dos Fluxos de Caixa demonstra como ocorreram as movimentações das disponibilidades de um período e que evidencia os fluxos de entrada e saída, dividos em três grupos: o do capital circulante líquido, a das atividades de financiamento e a das atividades de investimento.

Estão corretas

– em 05/02/X2, ocorreu a venda de 10 unidades por R$ 40,00.

– em 10/02/X2, ocorreu a compra de 50 unidades por R$ 200,00.

– em 15/02/X2, ocorreu a venda de 30 unidades por R$ 150,00.

– em 20/02/X2, ocorreu a compra de 70 unidades por R$ 350,00.

– em 25/02/X2, ocorreu a venda de 50 unidades por R$ 300,00.

Considerando que a conta de estoque de mercadorias no balancete de jan/X2 teve saldo final de R$ 120,00 (o que corresponde a 60 unidades físicas em estoque) e que a empresa mantém seu controle de estoque usando o critério da média ponderada móvel, a afirmação INCORRETA é a de que

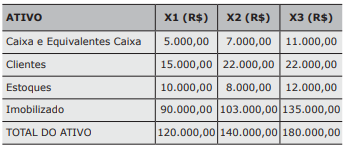

Fonte: Elaborador

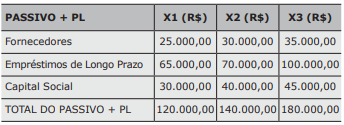

Fonte:Elaborador

Com base nas informações das tabelas, considere as afirmativas referentes ao período X3.

I → A Análise Horizontal Encadeada mostra uma evolução de 50% dos Bens do Imobilizado.

II → A Análise Horizontal Anual mostra um aumento na ordem de 50% nos Estoques.

III → A Análise Vertical evidencia que o Capital Próprio passou de 25% para 30% em 2 anos.

Está(ão) correta(s)

– utilização de Mão de Obra Direta aplicada exclusivamente no Produto A no valor de R$ 5.000,00 e exclusivamente no Produto B no valor de R$ 7.500,00;

– compra de 50 kg de Matéria-Prima X pelo valor de R$ 10.000,00 e de 30 metros de Matéria-Prima Y pelo valor de R$ 9.000,00;

– consumo de Material Direto na quantidade de 30 kg de Matéria-Prima X para fabricação do Produto A e de 25 metros de Matéria-Prima Y para fabricação do Produto B;

– custos Indiretos de Fabricação no valor de R$ 10.000,00.

Além disso, as condições das movimentações foram a seguintes:

– não existiam estoques iniciais de MP e Produtos;

– o CIF deve ser rateado com base no critério de quantidades fabricadas;

– foram produzidas 100 unidades do Produto A e 150 unidades do Produto B;

– foram vendidas 80 unidades do Produto A e 120 unidades do Produto B;

– a empresa utiliza o Custeio por Absorção para apuração dos seus custos.

Considerando esse contexto, é correto afirmar que

Com relação às características qualitativas, é correto afirmar que

A respeito das Transferências Voluntárias e da Destinação de Recursos Públicos para o Setor Privado, assinale a alternativa correta.

Com relação à Consolidação das Demonstrações Contábeis, é INCORRETO afirmar que

I → A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou a despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II → A despesa e a assunção de compromisso serão registradas segundo o regime de caixa, apurando, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

III → As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

IV → As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Está(ão) correta(s)

Entre essas definições, o custo que “não é influenciado pelas atividades desenvolvidas, mantendo seu valor constante em intervalo relevante das atividades desenvolvidas pela entidade” é chamado de