Foram encontradas 71.974 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

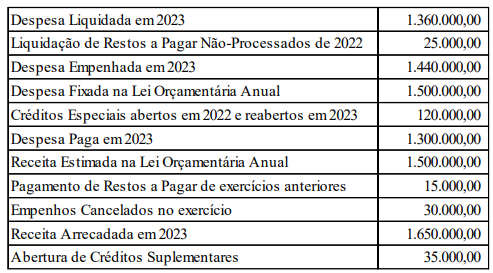

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Em dezembro de 2022, um Município brasileiro realizou o pagamento da folha de pagamento dos seus servidores, procedendo com a retenção do Imposto de Renda na fonte, totalizando o montante de R$ 112.560,00. De acordo com o regramento contábil em vigor, a classificação correta desse ingresso no Município é como:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Da análise do Balanço Orçamentário do Município de Ímola é possível afirmar que houve uma economia orçamentária no exercício de 2023, no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Balanço Financeiro de 2023, a linha ‘Recebimentos Extraorçamentários’ demonstrará o valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no Balanço Orçamentário de 2023, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

À luz dos dados fornecidos, é correto afirmar que o Balanço Financeiro encerrado em 31/12/2023 evidenciará um resultado financeiro positivo no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base nos dados informados, assinale a alternativa que indica o resultado orçamentário obtido pelo Município em 2023.

Enquanto os ____________ concentram-se nos controles internos e na conformidade com políticas e procedimentos, os _____________ estão mais preocupados em verificar a precisão e integridade das informações nas demonstrações financeiras por meio de evidências diretas e relevantes. Ambos os tipos de testes são fundamentais para uma auditoria eficaz, pois fornecem uma asseguração razoável de que as demonstrações financeiras estão livres de distorções relevantes. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

Ao finalizar o trabalho de auditoria, o auditor, coletando evidências de auditoria adequadas e suficientes, conclui que as distorções identificadas, seja individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis. Diante dessa situação, a opinião a ser emitida deve ser:

Na etapa de planejamento dos trabalhos, o auditor observa a variação incomum nos saldos de Ativo Imobilizado entre 2021 e 2022 e verifica se há justificativas claras, como vendas de ativos ou perdas por sinistros. Em busca de uma explicação, ele entra em contato com o contador da entidade de forma informal, o qual informa que houve mudanças de políticas contábeis.

Neste caso hipotético, os procedimentos de auditoria adotados pelo auditor foram, respectivamente:

Em uma empresa comercial, que tem por objeto social a compra e venda de gêneros alimentícios, a venda à vista de um veículo usado, com perda de capital, é um fato contábil:

Princípio Contábil que determina que, em caso de incerteza diante de opções igualmente válidas para mensuração dos componentes patrimoniais, o contador deve adotar a abordagem mais conservadora, evitando superestimar ativos ou subestimar passivos. Trata-se do:

No âmbito da terminologia contábil de custos, os custos de Transformação (ou de Conversão) representam:

Dentre as contas-contábeis a seguir, assinale aquela que NÃO é classificada no patrimônio líquido de uma sociedade de economia mista.

Sobre os conceitos relacionados ao Passivo, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir, com fundamento na NBC TG - Estrutura Conceitual, do CFC.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte (ou partes) tem o direito de receber esse recurso econômico. Contudo, um requisito para uma parte reconhecer o passivo e mensurá-lo a um valor específico não implica que outra parte (ou partes) deve reconhecer um ativo ou mensurá-lo pelo mesmo valor.

( ) A obrigação é o dever ou responsabilidade que a entidade não tem a capacidade prática de evitar, contudo, para ser reconhecida contabilmente, é necessário conhecer a identidade da parte (ou partes) para quem a obrigação é devida.

( ) De maneira nenhuma é possível que obrigações resultem de práticas usuais, políticas publicadas ou declarações específicas da entidade. É necessário um acordo formal e bilateral para que surja uma obrigação passível de ser reconhecida no Balanço Patrimonial.

A sequência está correta em:

De acordo com a NBC TG - Estrutura Conceitual, do CFC, indique, dentre as alternativas a seguir, aquela que NÃO faz parte das características qualitativas das informações financeiras úteis.

Acerca dos Princípios de Contabilidade, avalie os itens a seguir.

I. Reconhece que a entidade tem uma existência separada dos seus proprietários. As transações e eventos devem ser registrados considerando apenas os interesses da entidade, não dos indivíduos envolvidos.

II. Determina que as informações contábeis devem ser registradas e apresentadas no momento adequado, de forma a serem úteis para os usuários na tomada de decisões.

Os itens descritos acima se referem, respectivamente, aos Princípios:

IMPORTANTE! As questões de números 26 a 30 deverão ser resolvidas com base nas seguintes informações:

I. No encerramento do exercício de 2022, a Cia. Hockenheim apresentava um Índice de Liquidez Corrente (ILC) de 1,25 e um Índice de Endividamento Geral de 65%.

II. Na mesma data, seu Ativo apresentava a seguinte composição:

ATIVO CIRCULANTE | |

Disponibilidades | 160.000,00 |

Créditos a Receber | 200.000,00 |

Estoques | 60.000,00 |

Despesas Antecipadamente Pagas | 80.000,00 |

ATIVO NÃO-CIRCULANTE | |

Investimentos | 125.000,00 |

Imobilizado | 400.000,00 |

Intangível | 65.000,00 |

É correto afirmar que o Patrimônio Líquido da Cia. Hockenheim em 31/12/2022 era de:

IMPORTANTE! As questões de números 26 a 30 deverão ser resolvidas com base nas seguintes informações:

I. No encerramento do exercício de 2022, a Cia. Hockenheim apresentava um Índice de Liquidez Corrente (ILC) de 1,25 e um Índice de Endividamento Geral de 65%.

II. Na mesma data, seu Ativo apresentava a seguinte composição:

ATIVO CIRCULANTE | |

Disponibilidades | 160.000,00 |

Créditos a Receber | 200.000,00 |

Estoques | 60.000,00 |

Despesas Antecipadamente Pagas | 80.000,00 |

ATIVO NÃO-CIRCULANTE | |

Investimentos | 125.000,00 |

Imobilizado | 400.000,00 |

Intangível | 65.000,00 |

No encerramento do exercício de 2022, o valor do Passivo Circulante da Cia. Hockenheim era de

IMPORTANTE! As questões de números 26 a 30 deverão ser resolvidas com base nas seguintes informações:

I. No encerramento do exercício de 2022, a Cia. Hockenheim apresentava um Índice de Liquidez Corrente (ILC) de 1,25 e um Índice de Endividamento Geral de 65%.

II. Na mesma data, seu Ativo apresentava a seguinte composição:

ATIVO CIRCULANTE | |

Disponibilidades | 160.000,00 |

Créditos a Receber | 200.000,00 |

Estoques | 60.000,00 |

Despesas Antecipadamente Pagas | 80.000,00 |

ATIVO NÃO-CIRCULANTE | |

Investimentos | 125.000,00 |

Imobilizado | 400.000,00 |

Intangível | 65.000,00 |

No encerramento do exercício de 2022, o Índice de Liquidez Imediata da Cia. Hockenheim era de:

IMPORTANTE! As questões de números 26 a 30 deverão ser resolvidas com base nas seguintes informações:

I. No encerramento do exercício de 2022, a Cia. Hockenheim apresentava um Índice de Liquidez Corrente (ILC) de 1,25 e um Índice de Endividamento Geral de 65%.

II. Na mesma data, seu Ativo apresentava a seguinte composição:

ATIVO CIRCULANTE | |

Disponibilidades | 160.000,00 |

Créditos a Receber | 200.000,00 |

Estoques | 60.000,00 |

Despesas Antecipadamente Pagas | 80.000,00 |

ATIVO NÃO-CIRCULANTE | |

Investimentos | 125.000,00 |

Imobilizado | 400.000,00 |

Intangível | 65.000,00 |

O valor dos Capitais de Terceiros que financiavam as atividades da Cia. Hockenheim em 31/12/2022 é de: