Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 71.272 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888745

Português

Texto associado

Leia o texto a seguir e responda à questão.

A evolução da profissão contábil está intrinsecamente ligada à capacidade de formar profissionais preparados para enfrentar os desafios do presente e, ao mesmo tempo, criar soluções para o futuro. Nesse

contexto, a educação e a pesquisa contábil assumem papel estratégico: são elas que impulsionam a atualização técnica, fomentam a inovação e asseguram que nossa atuação permaneça alinhada às demandas

da sociedade e aos princípios éticos que nos orientam.

O Conselho Federal de Contabilidade reconhece que investir em conhecimento é investir na relevância e

no fortalecimento da profissão, seja na formação inicial, seja na produção científica. É por meio da reflexão acadêmica, da troca de experiências e da aplicação prática de novos saberes que geramos impactos

positivos, ampliamos horizontes e contribuímos para um desenvolvimento econômico e social sustentável.

Ao longo das últimas décadas, a Contabilidade brasileira avançou de forma significativa nesse campo, com

a expansão dos programas de graduação e pós-graduação, o fortalecimento de linhas de pesquisa e a

participação cada vez mais ativa de nossos profissionais em congressos, fóruns e publicações científicas.

Esse movimento comprova que a produção de conhecimento vai além do ambiente acadêmico: ela dialoga

com a prática, influencia decisões e contribui para a formulação de políticas públicas e empresariais.

O incentivo à pesquisa, portanto, não é apenas uma atribuição das instituições de ensino, mas um compromisso de toda a classe contábil. Cabe a nós criar ambientes propícios para a geração de ideias, apoiar

iniciativas que aproximem teoria e prática e estimular a busca constante por respostas aos desafios impostos por um mundo em rápida transformação. A digitalização de processos, a adoção de novas tecnologias

e a crescente complexidade das relações econômicas globais são exemplos concretos dessas demandas.

(Aécio Prado Dantas Júnior. Editorial. Revista Brasileira de Contabilidade n. 275 – Edição Especial – Ano LIV – setembro/outubro de

2025. Brasília/DF. Disponível em: < https://cfc.org.br/>).

Sobre o último parágrafo do texto, considere as afirmativas a seguir.

I. A conjunção “mas”, precedida da expressão “não é apenas”, tem sentido de adição de ideias.

II. O termo “que” pode ser substituído pela palavra “onde”, sem prejuízo de sentido.

III. A expressão informal “Cabe a nós criar” é típica da oralidade.

IV. A última oração classifica-se como um período simples com sujeito composto.

Assinale a alternativa correta.

I. A conjunção “mas”, precedida da expressão “não é apenas”, tem sentido de adição de ideias.

II. O termo “que” pode ser substituído pela palavra “onde”, sem prejuízo de sentido.

III. A expressão informal “Cabe a nós criar” é típica da oralidade.

IV. A última oração classifica-se como um período simples com sujeito composto.

Assinale a alternativa correta.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888744

Português

Texto associado

Leia o texto a seguir e responda à questão.

A evolução da profissão contábil está intrinsecamente ligada à capacidade de formar profissionais preparados para enfrentar os desafios do presente e, ao mesmo tempo, criar soluções para o futuro. Nesse

contexto, a educação e a pesquisa contábil assumem papel estratégico: são elas que impulsionam a atualização técnica, fomentam a inovação e asseguram que nossa atuação permaneça alinhada às demandas

da sociedade e aos princípios éticos que nos orientam.

O Conselho Federal de Contabilidade reconhece que investir em conhecimento é investir na relevância e

no fortalecimento da profissão, seja na formação inicial, seja na produção científica. É por meio da reflexão acadêmica, da troca de experiências e da aplicação prática de novos saberes que geramos impactos

positivos, ampliamos horizontes e contribuímos para um desenvolvimento econômico e social sustentável.

Ao longo das últimas décadas, a Contabilidade brasileira avançou de forma significativa nesse campo, com

a expansão dos programas de graduação e pós-graduação, o fortalecimento de linhas de pesquisa e a

participação cada vez mais ativa de nossos profissionais em congressos, fóruns e publicações científicas.

Esse movimento comprova que a produção de conhecimento vai além do ambiente acadêmico: ela dialoga

com a prática, influencia decisões e contribui para a formulação de políticas públicas e empresariais.

O incentivo à pesquisa, portanto, não é apenas uma atribuição das instituições de ensino, mas um compromisso de toda a classe contábil. Cabe a nós criar ambientes propícios para a geração de ideias, apoiar

iniciativas que aproximem teoria e prática e estimular a busca constante por respostas aos desafios impostos por um mundo em rápida transformação. A digitalização de processos, a adoção de novas tecnologias

e a crescente complexidade das relações econômicas globais são exemplos concretos dessas demandas.

(Aécio Prado Dantas Júnior. Editorial. Revista Brasileira de Contabilidade n. 275 – Edição Especial – Ano LIV – setembro/outubro de

2025. Brasília/DF. Disponível em: < https://cfc.org.br/>).

Acerca dos recursos linguísticos empregados no primeiro parágrafo do texto, considere as afirmativas a

seguir.

I. Nas duas ocorrências do termo “para”, os sentidos são diferentes: na primeira indica finalidade e na segunda é um elemento coesivo.

II. Duas funções são desempenhadas pelo termo “que”, nas três ocorrências: duas vezes como pronome relativo e uma vez como conjunção.

III. Os pronomes “nossa” e “nos” são utilizados pelo produtor do texto com a intenção de incluir o público-leitor da revista.

IV. Os dois pontos empregados ocupam o espaço de um termo com sentido conclusivo, podendo ser substituídos pela palavra “portanto”.

Assinale a alternativa correta.

I. Nas duas ocorrências do termo “para”, os sentidos são diferentes: na primeira indica finalidade e na segunda é um elemento coesivo.

II. Duas funções são desempenhadas pelo termo “que”, nas três ocorrências: duas vezes como pronome relativo e uma vez como conjunção.

III. Os pronomes “nossa” e “nos” são utilizados pelo produtor do texto com a intenção de incluir o público-leitor da revista.

IV. Os dois pontos empregados ocupam o espaço de um termo com sentido conclusivo, podendo ser substituídos pela palavra “portanto”.

Assinale a alternativa correta.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888743

Português

Texto associado

Leia o texto a seguir e responda à questão.

A evolução da profissão contábil está intrinsecamente ligada à capacidade de formar profissionais preparados para enfrentar os desafios do presente e, ao mesmo tempo, criar soluções para o futuro. Nesse

contexto, a educação e a pesquisa contábil assumem papel estratégico: são elas que impulsionam a atualização técnica, fomentam a inovação e asseguram que nossa atuação permaneça alinhada às demandas

da sociedade e aos princípios éticos que nos orientam.

O Conselho Federal de Contabilidade reconhece que investir em conhecimento é investir na relevância e

no fortalecimento da profissão, seja na formação inicial, seja na produção científica. É por meio da reflexão acadêmica, da troca de experiências e da aplicação prática de novos saberes que geramos impactos

positivos, ampliamos horizontes e contribuímos para um desenvolvimento econômico e social sustentável.

Ao longo das últimas décadas, a Contabilidade brasileira avançou de forma significativa nesse campo, com

a expansão dos programas de graduação e pós-graduação, o fortalecimento de linhas de pesquisa e a

participação cada vez mais ativa de nossos profissionais em congressos, fóruns e publicações científicas.

Esse movimento comprova que a produção de conhecimento vai além do ambiente acadêmico: ela dialoga

com a prática, influencia decisões e contribui para a formulação de políticas públicas e empresariais.

O incentivo à pesquisa, portanto, não é apenas uma atribuição das instituições de ensino, mas um compromisso de toda a classe contábil. Cabe a nós criar ambientes propícios para a geração de ideias, apoiar

iniciativas que aproximem teoria e prática e estimular a busca constante por respostas aos desafios impostos por um mundo em rápida transformação. A digitalização de processos, a adoção de novas tecnologias

e a crescente complexidade das relações econômicas globais são exemplos concretos dessas demandas.

(Aécio Prado Dantas Júnior. Editorial. Revista Brasileira de Contabilidade n. 275 – Edição Especial – Ano LIV – setembro/outubro de

2025. Brasília/DF. Disponível em: < https://cfc.org.br/>).

Sobre a construção sintática do texto, assinale a alternativa correta.

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888742

Português

Texto associado

Leia o texto a seguir e responda à questão.

A evolução da profissão contábil está intrinsecamente ligada à capacidade de formar profissionais preparados para enfrentar os desafios do presente e, ao mesmo tempo, criar soluções para o futuro. Nesse

contexto, a educação e a pesquisa contábil assumem papel estratégico: são elas que impulsionam a atualização técnica, fomentam a inovação e asseguram que nossa atuação permaneça alinhada às demandas

da sociedade e aos princípios éticos que nos orientam.

O Conselho Federal de Contabilidade reconhece que investir em conhecimento é investir na relevância e

no fortalecimento da profissão, seja na formação inicial, seja na produção científica. É por meio da reflexão acadêmica, da troca de experiências e da aplicação prática de novos saberes que geramos impactos

positivos, ampliamos horizontes e contribuímos para um desenvolvimento econômico e social sustentável.

Ao longo das últimas décadas, a Contabilidade brasileira avançou de forma significativa nesse campo, com

a expansão dos programas de graduação e pós-graduação, o fortalecimento de linhas de pesquisa e a

participação cada vez mais ativa de nossos profissionais em congressos, fóruns e publicações científicas.

Esse movimento comprova que a produção de conhecimento vai além do ambiente acadêmico: ela dialoga

com a prática, influencia decisões e contribui para a formulação de políticas públicas e empresariais.

O incentivo à pesquisa, portanto, não é apenas uma atribuição das instituições de ensino, mas um compromisso de toda a classe contábil. Cabe a nós criar ambientes propícios para a geração de ideias, apoiar

iniciativas que aproximem teoria e prática e estimular a busca constante por respostas aos desafios impostos por um mundo em rápida transformação. A digitalização de processos, a adoção de novas tecnologias

e a crescente complexidade das relações econômicas globais são exemplos concretos dessas demandas.

(Aécio Prado Dantas Júnior. Editorial. Revista Brasileira de Contabilidade n. 275 – Edição Especial – Ano LIV – setembro/outubro de

2025. Brasília/DF. Disponível em: < https://cfc.org.br/>).

Assinale a alternativa que apresenta, corretamente, o objetivo do texto.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888116

Auditoria

Sobre o uso de amostragem na execução de procedimentos de auditoria, de acordo com a NBC TA 530 – Amostragem em

Auditoria, assinale a afirmativa correta.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888115

Contabilidade Pública

Sobre o empenho da despesa, de acordo com a Lei nº 4.320/1964, analise as afirmativas a seguir.

I. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

II. Pode ser estimado o empenho da despesa cujo montante não se possa determinar.

III. Os empenhos que correm à conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito.

Está correto o que se afirma em

I. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

II. Pode ser estimado o empenho da despesa cujo montante não se possa determinar.

III. Os empenhos que correm à conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito.

Está correto o que se afirma em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888114

Auditoria

Sobre eventos subsequentes, de acordo com a NBC TA 560 (R1) – Eventos Subsequentes, assinale a afirmativa INCORRETA.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888113

Direito Tributário

Considerando o Imposto sobre a Renda e Proventos de Qualquer Natureza (IR), de acordo com o Decreto nº 9.580/2018, bem

como a legislação que o complementa, assinale a afirmativa correta.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888112

Administração Financeira e Orçamentária

Sobre os restos a pagar, analise as afirmativas a seguir.

I. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente.

II. O serviço contratado que tenha sido prestado e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor será inscrito em restos a pagar não processados.

III. São restos a pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

Está correto o que se afirma em

I. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente.

II. O serviço contratado que tenha sido prestado e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor será inscrito em restos a pagar não processados.

III. São restos a pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

Está correto o que se afirma em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888111

Administração Financeira e Orçamentária

Sobre o orçamento governamental, assinale a afirmativa correta.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888110

Auditoria

Com relação ao que preconiza a Norma Brasileira de Contabilidade NBC TI 01 – Da Auditoria Interna, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

( ) A auditoria interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

( ) O termo “erro” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

( ) A análise dos riscos da auditoria interna deve ser feita na fase de monitoramento dos trabalhos; estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

A sequência está correta em

( ) Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

( ) A auditoria interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

( ) O termo “erro” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

( ) A análise dos riscos da auditoria interna deve ser feita na fase de monitoramento dos trabalhos; estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

A sequência está correta em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888109

Administração Financeira e Orçamentária

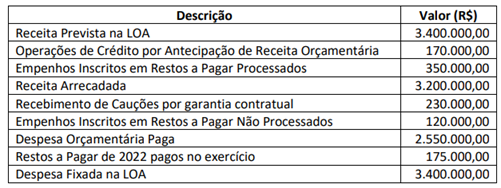

Ao fim do exercício de 2024 foram extraídas as seguintes informações de natureza orçamentária e financeira do sistema

contábil do município de Bom Jesus:

Com base nas informações fornecidas, é correto afirmar que o resultado orçamentário do exercício de 2024 foi um:

Com base nas informações fornecidas, é correto afirmar que o resultado orçamentário do exercício de 2024 foi um:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888108

Administração Financeira e Orçamentária

O prefeito do município de Belém do Monte, ao elaborar a proposta orçamentária para o exercício de 2026, optou por enviar

à Câmara Municipal três projetos de lei distintos: um contendo apenas as estimativas de receita e despesa do Poder Executivo; outro contendo as do Poder Legislativo; e um terceiro projeto específico para o Instituto de Previdência dos Servidores

Municipais. Do ponto de vista da técnica orçamentária, essa conduta fere diretamente um dos princípios clássicos do orçamento público, que determina a consolidação de todas as peças em um único documento. Indica o princípio orçamentário

violado pela conduta do prefeito:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888107

Administração Financeira e Orçamentária

Sobre os limites e condições para a Despesa com Pessoal estabelecidos pela Lei de Responsabilidade Fiscal (LRF), analise as

afirmativas a seguir.

I. Os contratos de terceirização de mão de obra, mesmo quando destinados a substituir atividades tipicamente desempenhadas por servidores, não são considerados para fins de cálculo e verificação do limite constitucional de despesa com pessoal, sendo classificados em conta específica de despesa corrente.

II. A despesa total com pessoal inclui gastos com ativos, inativos e pensionistas, inclusive encargos sociais, e é apurada somando- -se os valores realizados nos últimos doze meses, adotando-se o regime de competência, independentemente de empenho.

III. Se a despesa total com pessoal de um Poder ultrapassar noventa e cinco por cento do limite, é vedada a concessão de vantagem ou aumento de remuneração, ressalvados os decorrentes de sentença judicial, determinação legal ou contratual.

Está correto o que se afirma em

I. Os contratos de terceirização de mão de obra, mesmo quando destinados a substituir atividades tipicamente desempenhadas por servidores, não são considerados para fins de cálculo e verificação do limite constitucional de despesa com pessoal, sendo classificados em conta específica de despesa corrente.

II. A despesa total com pessoal inclui gastos com ativos, inativos e pensionistas, inclusive encargos sociais, e é apurada somando- -se os valores realizados nos últimos doze meses, adotando-se o regime de competência, independentemente de empenho.

III. Se a despesa total com pessoal de um Poder ultrapassar noventa e cinco por cento do limite, é vedada a concessão de vantagem ou aumento de remuneração, ressalvados os decorrentes de sentença judicial, determinação legal ou contratual.

Está correto o que se afirma em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888106

Contabilidade Pública

O procurador-geral do Município de Ararinha Azul apresentou ao contador um relatório sobre três ações judiciais em andamento contra a prefeitura:

Ação A: sentença transitada em julgado (esgotados todos os recursos), condenando o município a pagar uma indenização civil a um cidadão. O prazo para pagamento estabelecido na sentença é de cento e vinte dias.

Ação B: processo trabalhista movido por um ex-servidor comissionado, reivindicando direitos. Os assessores jurídicos avaliam que há probabilidade superior a cinquenta por cento de condenação, cujo valor pode ser estimado com confiança. A previsão é de que o desfecho ocorra em cerca de três anos.

Ação C: ação fiscal ajuizada por uma empresa pleiteando a restituição de impostos pagos a maior há dez anos. O parecer jurídico é de que a chance de o município perder a ação é remota, pois o direito da empresa está prescrito.

Diante desse cenário e em estrita observância às regras da NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, a forma correta de classificação contábil dessas três ações, respectivamente, é:

Ação A: sentença transitada em julgado (esgotados todos os recursos), condenando o município a pagar uma indenização civil a um cidadão. O prazo para pagamento estabelecido na sentença é de cento e vinte dias.

Ação B: processo trabalhista movido por um ex-servidor comissionado, reivindicando direitos. Os assessores jurídicos avaliam que há probabilidade superior a cinquenta por cento de condenação, cujo valor pode ser estimado com confiança. A previsão é de que o desfecho ocorra em cerca de três anos.

Ação C: ação fiscal ajuizada por uma empresa pleiteando a restituição de impostos pagos a maior há dez anos. O parecer jurídico é de que a chance de o município perder a ação é remota, pois o direito da empresa está prescrito.

Diante desse cenário e em estrita observância às regras da NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, a forma correta de classificação contábil dessas três ações, respectivamente, é:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888105

Contabilidade Pública

A observância do Princípio da Oportunidade é fundamental para que a informação contábil cumpra seu papel. Ele impõe que

o reconhecimento e a divulgação dos fatos contábeis ocorram dentro do prazo em que a informação mantém seu valor e sua

capacidade de influenciar as decisões dos usuários. Diretamente derivada desse princípio, a característica qualitativa que

exige que a informação esteja disponível aos tomadores de decisão em tempo de ser capaz de influenciá-los é a:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888104

Contabilidade Geral

O Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro – estabelece os conceitos fundamentais que norteiam a preparação e a apresentação de relatórios financeiros de propósito geral, fornecendo a base para o

desenvolvimento de normas contábeis e a formação do julgamento profissional. Considerando os conceitos estabelecidos

por tal pronunciamento, analise as afirmativas a seguir.

I. A característica qualitativa da comparabilidade exige que uma entidade sempre utilize os mesmos métodos contábeis, sendo vedada qualquer alteração, mesmo que esta resulte em informação mais relevante e fidedigna.

II. O custo de oportunidade é considerado um critério de mensuração válido e definido pela estrutura conceitual, devendo ser utilizado para ativos que geram fluxos de caixa independentes.

III. A utilização da informação por investidores existentes e potenciais é apontada como o objetivo principal dos relatórios financeiros de propósito geral, os quais visam fornecer informações úteis para decisões sobre fornecer recursos à entidade.

Está correto o que se afirma apenas em

I. A característica qualitativa da comparabilidade exige que uma entidade sempre utilize os mesmos métodos contábeis, sendo vedada qualquer alteração, mesmo que esta resulte em informação mais relevante e fidedigna.

II. O custo de oportunidade é considerado um critério de mensuração válido e definido pela estrutura conceitual, devendo ser utilizado para ativos que geram fluxos de caixa independentes.

III. A utilização da informação por investidores existentes e potenciais é apontada como o objetivo principal dos relatórios financeiros de propósito geral, os quais visam fornecer informações úteis para decisões sobre fornecer recursos à entidade.

Está correto o que se afirma apenas em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888103

Contabilidade Geral

Ao final do exercício, os controles contábeis da empresa “Saturno Comércio S.A.” indicavam que o total de seus bens e direitos (Ativo) somava R$ 650.000,00. Simultaneamente, constatou-se uma situação de insolvência, com um Passivo a Descoberto no valor de R$ 175.000,00. Considerando a relação básica entre os grupos patrimoniais, assinale o valor total das obrigações com terceiros (Passivo Exigível) da empresa.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888102

Contabilidade Geral

A Cia. Bons Ventos adquiriu trinta por cento de ações, com direito a voto, da Cia. Temporal, passando a participar ativamente

de suas políticas operacionais. Nessa situação, a investidora passou a ter influência significativa, mas não o controle exclusivo

sobre a investida. Para manter a representação fiel do investimento em seu balanço patrimonial, a legislação societária brasileira determina que a Cia. Bons Ventos deve adotar um critério específico de avaliação, que não é o método de custo. Nesse

caso, trata-se do método contábil obrigatório para a avaliação desse investimento:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Viana - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Viana - ES - Contador |

Q3888101

Direito Constitucional

O Poder Legislativo municipal, por iniciativa de um terço de seus membros, propõe uma Emenda à Lei Orgânica para inovar

sobre a alienação de bens imóveis do município de Viana. Com base nas disposições da Lei Orgânica do Município de Viana

(LOM), e analisando a validade legal da situação hipotética, assinale a afirmativa correta.