Questões de Concurso

Para contador

Foram encontradas 71.975 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

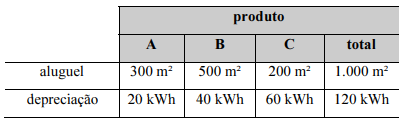

De acordo com os dados dessa situação hipotética, o valor total dos custos fixos atribuído ao produto B ao final do mês de janeiro de 2024 é igual a

A empresa X apresentou os seguintes gastos em determinado período: R$ 500 de salários do pessoal do setor de produção;

R$ 1.200 de matéria-prima usada na fabricação do produto;

R$ 150 de propaganda e publicidade;

R$ 350 de salários do pessoal do setor de vendas;

R$ 200 de energia elétrica e água utilizadas no processo produtivo;

R$ 450 de depreciação de veículos do setor de vendas.

Nessa situação hipotética, o custo total da empresa X no período foi de

Nessa situação hipotética, o gasto com a madeira deve ser considerado como

Nessa situação hipotética, considerando a terminologia da contabilidade de custos, a depreciação do referido carro deve ser considerada

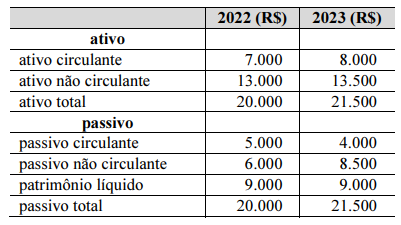

Uma sociedade empresária apresentou as seguintes informações referentes aos exercícios sociais findos em 31/12/2022 e 31/12/2023.

Com base nessas informações, e considerando as técnicas de análise das demonstrações contábeis, assinale a opção correta.

I o ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

II despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

III os ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

IV os ajustes originados de avaliação patrimonial relativos aos ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

V os ganhos e perdas atuariais em planos de pensão que gerem benefícios a empregados.

Assinale a opção correta.

I as receitas e os rendimentos ganhos no período corrente ou período anterior, independentemente da sua realização em moeda.

II o resultado abrangente do período.

III o resultado líquido do período.

IV cada item dos outros resultados abrangentes classificados conforme sua natureza.

V a parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

Assinale a opção correta.

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

A receita de capital inclui itens como impostos sobre renda e propriedade, que são essenciais para financiar as despesas correntes do governo.

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

O estágio de lançamento da receita pública é quando o governo oficialmente registra sua expectativa de receitas a serem arrecadadas, baseado em leis e regulamentos vigentes.

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

A arrecadação de receitas públicas só ocorre após o efetivo pagamento dos tributos pelos contribuintes, sendo esse o último estágio do processo de receita.

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

Receitas correntes e de capital são termos

intercambiáveis na contabilidade pública, visto que

ambas financiam as despesas do governo.