Questões de Concurso

Para contador

Foram encontradas 71.272 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

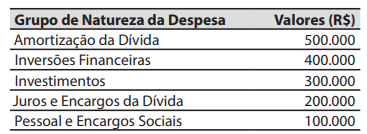

Q3939034

Contabilidade Pública

A seguinte relação de despesas e valores foi registrada em uma entidade do setor público:

O valor do total das despesas classificadas na categoria econômica de despesas correntes é de:

O valor do total das despesas classificadas na categoria econômica de despesas correntes é de:

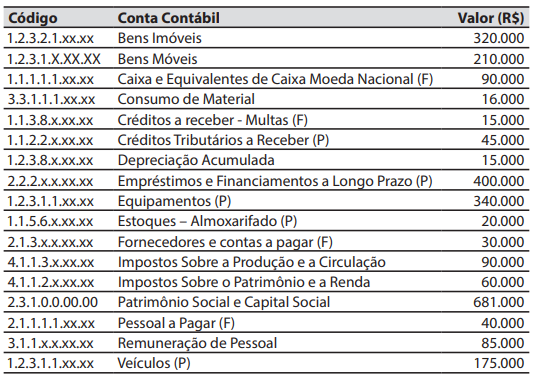

Q3939033

Contabilidade Pública

Texto associado

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

As letras (F) ou (P) são atributos de algumas das

contas contábeis constantes na relação descrita no

Caso 4.

De acordo com o plano de contas aplicado ao setor público, as letras (F) ou (P) são utilizadas, respectivamente, para:

De acordo com o plano de contas aplicado ao setor público, as letras (F) ou (P) são utilizadas, respectivamente, para:

Q3939032

Contabilidade Pública

Texto associado

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

Em 31/12/2025, o valor do resultado patrimonial

do exercício, apurado na Demonstrações das Variações Patrimoniais, foi de:

Q3939031

Contabilidade Pública

Texto associado

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

Em 31/12/2025, o valor do total do ativo no

Balanço Patrimonial foi de:

Q3939030

Contabilidade Pública

Texto associado

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

Em 30/11/2025, o somatório dos valores das contas contábeis com saldos devedores foi de:

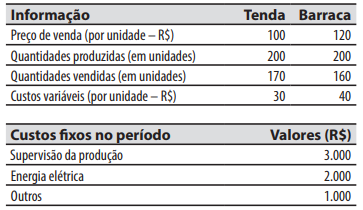

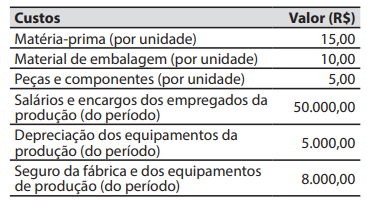

Q3939029

Contabilidade de Custos

Texto associado

Caso 3

Para responder à questão, considere que a

companhia Peneiras produz apenas dois produtos:

tendas e barracas; não há qualquer tipo de tributação

e há as seguintes informações:

A companhia Peneiras aloca os custos fixos aos produtos

pelo critério da proporcionalidade à quantidade produzida e não havia estoques anteriores dos produtos.

O valor do lucro bruto, pelo sistema de custeio

variável, foi de:

Q3939028

Contabilidade de Custos

Texto associado

Caso 3

Para responder à questão, considere que a

companhia Peneiras produz apenas dois produtos:

tendas e barracas; não há qualquer tipo de tributação

e há as seguintes informações:

A companhia Peneiras aloca os custos fixos aos produtos

pelo critério da proporcionalidade à quantidade produzida e não havia estoques anteriores dos produtos.

O valor do custo da mercadoria vendida do produto Tenda, pelo sistema de custeio por absorção, foi

de:

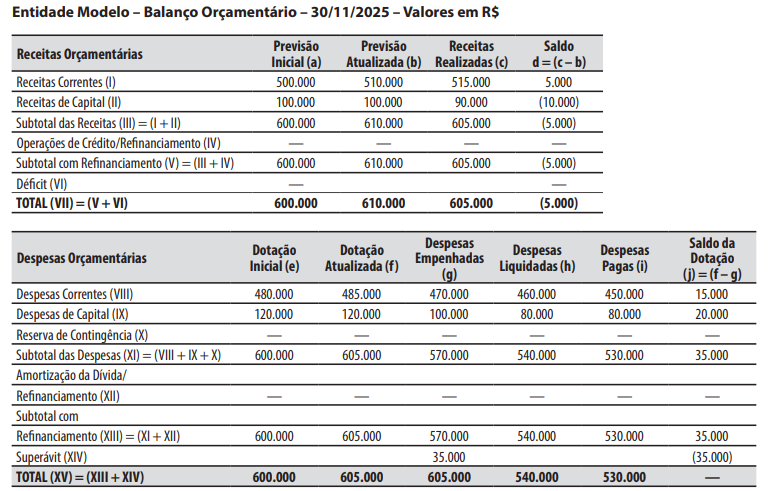

Q3939027

Contabilidade Pública

Texto associado

Caso 2

Para responder à questão, considere o balanço orçamentário de uma

entidade do setor público (Entidade Modelo) em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 2.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 7.000.

3. Reconhecimento da depreciação de veículos, no valor de R$ 8.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um computador, em doação, no valor de R$ 17.000.

6. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 5.000.

A respeito das operações ocorridas no decorrer de

dezembro de 2025, é correto afirmar que a operação:

Q3939026

Contabilidade Pública

Texto associado

Caso 2

Para responder à questão, considere o balanço orçamentário de uma

entidade do setor público (Entidade Modelo) em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 2.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 7.000.

3. Reconhecimento da depreciação de veículos, no valor de R$ 8.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um computador, em doação, no valor de R$ 17.000.

6. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 5.000.

Em 31/12/2025, o valor inscrito em restos a pagar

processados foi de:

Q3939025

Contabilidade Pública

Texto associado

Caso 2

Para responder à questão, considere o balanço orçamentário de uma

entidade do setor público (Entidade Modelo) em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 2.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 7.000.

3. Reconhecimento da depreciação de veículos, no valor de R$ 8.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um computador, em doação, no valor de R$ 17.000.

6. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 5.000.

Em 31/12/2025, o valor que constou na coluna (g)

relativo à conta “SUPERÁVIT (XIV)” do Balanço Orçamentário, foi de:

Q3939024

Contabilidade de Custos

A companhia Rastelo produz um único produto,

que é vendido por R$ 100 cada unidade e não há qualquer tipo de tributação.

Durante um período de apuração, a companhia Rastelo teve os seguintes custos:

O ponto de equilíbrio contábil, em unidades, é de:

Durante um período de apuração, a companhia Rastelo teve os seguintes custos:

O ponto de equilíbrio contábil, em unidades, é de:

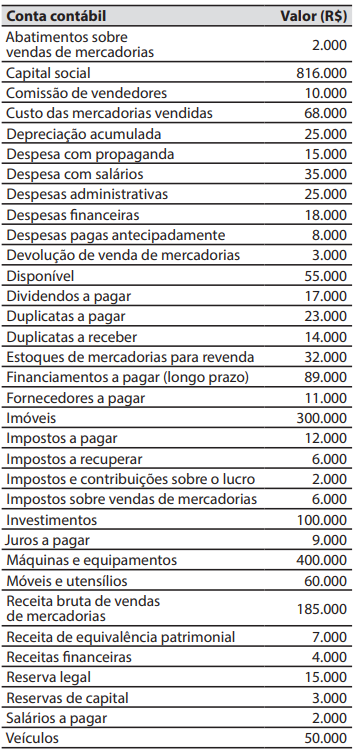

Q3939023

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Em 31/12/2025, o valor do patrimônio líquido da

companhia Enxada foi de:

Q3939022

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Em 31/12/2025, a companhia Enxada teve um

lucro bruto de:

Q3939021

Contabilidade Geral

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

Q3939020

Contabilidade Geral

Os seguintes eventos ocorreram durante o exercício social de 2025 na companhia Fragola, que foram

corretamente registrados:

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

Q3939019

Contabilidade Geral

Passivo é uma obrigação presente da entidade de

transferir um recurso econômico como resultado de

eventos passados.

Para que exista passivo, três critérios devem ser

satisfeitos:

1. A entidade tem uma obrigação.

2. O valor da obrigação deve ser mensurável e relevante.

3. A entidade assume os riscos e as responsabilidades da obrigação.

4. A obrigação é de transferir um recurso econômico.

5. É uma obrigação presente que existe como resultado de eventos passados.

Assinale a alternativa que indica todas as afirmativas corretas.

1. A entidade tem uma obrigação.

2. O valor da obrigação deve ser mensurável e relevante.

3. A entidade assume os riscos e as responsabilidades da obrigação.

4. A obrigação é de transferir um recurso econômico.

5. É uma obrigação presente que existe como resultado de eventos passados.

Assinale a alternativa que indica todas as afirmativas corretas.

Q3939018

Contabilidade Geral

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador). A CDA tem um histórico de apuração de resultados positivos (lucro) e, como prática, realizar pagamentos semestrais de dividendos ao controlador. No mês de dezembro de 2025, a CDA firmou contrato com um frigorífico (cliente) para a prestação de serviços de análise laboratorial, que engloba o diagnóstico de saúde animal e a inspeção de produtos de origem animal durante o ano de 2026. O valor do contrato foi de R$ 600.000, que foi pago integralmente pelo cliente em dezembro de 2025. O contrato estabeleceu que a CDA deve prestar os serviços durante os doze meses do ano de 2026, emitindo documentos fiscais mensais ao cliente, no valor de R$ 50.000 cada.

Considerando a situação apresentada, é correto afirmar que a receita decorrente do contrato deve ser reconhecida pela CDA:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador). A CDA tem um histórico de apuração de resultados positivos (lucro) e, como prática, realizar pagamentos semestrais de dividendos ao controlador. No mês de dezembro de 2025, a CDA firmou contrato com um frigorífico (cliente) para a prestação de serviços de análise laboratorial, que engloba o diagnóstico de saúde animal e a inspeção de produtos de origem animal durante o ano de 2026. O valor do contrato foi de R$ 600.000, que foi pago integralmente pelo cliente em dezembro de 2025. O contrato estabeleceu que a CDA deve prestar os serviços durante os doze meses do ano de 2026, emitindo documentos fiscais mensais ao cliente, no valor de R$ 50.000 cada.

Considerando a situação apresentada, é correto afirmar que a receita decorrente do contrato deve ser reconhecida pela CDA:

Q3939017

Contabilidade Geral

De acordo com os conhecimentos previstos na

Norma Brasileira de Contabilidade (NBC), que trata

da estrutura conceitual, as características qualitativas

fundamentais das informações financeiras são a relevância e a representação fidedigna.

Para que uma informação financeira seja uma representação perfeitamente fidedigna, é necessário que ela tenha as seguintes características:

Para que uma informação financeira seja uma representação perfeitamente fidedigna, é necessário que ela tenha as seguintes características:

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Provas:

IV - UFG - 2026 - Câmara de Goiânia - GO - Administrador

|

IV - UFG - 2026 - Câmara de Goiânia - GO - Analista de Comunicação |

IV - UFG - 2026 - Câmara de Goiânia - GO - Analista de Sistemas |

IV - UFG - 2026 - Câmara de Goiânia - GO - Analista de Suporte de Redes e Sistemas |

IV - UFG - 2026 - Câmara de Goiânia - GO - Analista Técnico Legislativo |

IV - UFG - 2026 - Câmara de Goiânia - GO - Arquivista |

IV - UFG - 2026 - Câmara de Goiânia - GO - Assistente Social |

IV - UFG - 2026 - Câmara de Goiânia - GO - Cerimonialista |

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

IV - UFG - 2026 - Câmara de Goiânia - GO - Designer Gráfico e Animação |

IV - UFG - 2026 - Câmara de Goiânia - GO - Economista |

IV - UFG - 2026 - Câmara de Goiânia - GO - Psicólogo |

IV - UFG - 2026 - Câmara de Goiânia - GO - Revisor de Texto |

IV - UFG - 2026 - Câmara de Goiânia - GO - Tradutor e Intérprete de Libras |

IV - UFG - 2026 - Câmara de Goiânia - GO - Médico do Trabalho |

Q3936916

Regimento Interno

O Regimento Interno da Câmara Municipal de Goiânia foi

alterado em outubro de 2025 visando aumentar a

representação de gênero na composição de comissões. O

novo texto determina que a escolha dos membros para as

comissões deverá corresponder, para cada gênero, a

percentuais mínimo e máximo, respectivamente, de

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Provas:

IV - UFG - 2026 - Câmara de Goiânia - GO - Administrador

|

IV - UFG - 2026 - Câmara de Goiânia - GO - Analista de Comunicação |

IV - UFG - 2026 - Câmara de Goiânia - GO - Analista de Sistemas |

IV - UFG - 2026 - Câmara de Goiânia - GO - Analista de Suporte de Redes e Sistemas |

IV - UFG - 2026 - Câmara de Goiânia - GO - Analista Técnico Legislativo |

IV - UFG - 2026 - Câmara de Goiânia - GO - Arquivista |

IV - UFG - 2026 - Câmara de Goiânia - GO - Assistente Social |

IV - UFG - 2026 - Câmara de Goiânia - GO - Cerimonialista |

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

IV - UFG - 2026 - Câmara de Goiânia - GO - Designer Gráfico e Animação |

IV - UFG - 2026 - Câmara de Goiânia - GO - Economista |

IV - UFG - 2026 - Câmara de Goiânia - GO - Psicólogo |

IV - UFG - 2026 - Câmara de Goiânia - GO - Revisor de Texto |

IV - UFG - 2026 - Câmara de Goiânia - GO - Tradutor e Intérprete de Libras |

IV - UFG - 2026 - Câmara de Goiânia - GO - Médico do Trabalho |

Q3936915

Administração Pública

A estrutura administrativa da Câmara Municipal de Goiânia

compreende a organização institucional de unidades

administrativas e respectivos cargos, encarregada da

prestação de serviços públicos legislativos, em sintonia com

a função constitucional do Poder Legislativo municipal,

executando atividades de forma integrada. Nesse sentido, a

área de Desenvolvimento da Gestão Legislativa tem, entre

seus órgãos,