Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 71.949 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3391022

Contabilidade Geral

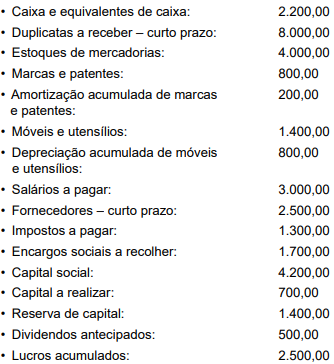

Considere as informações a seguir, relativas às contas apresentadas e seus saldos em R$, extraídas do balancete do mês de janeiro de determinada entidade:

Ao elaborar o balanço patrimonial, os valores, em R$, relativos ao ativo não circulante, ao capital de terceiros e ao capital próprio serão, respectivamente, de

Ao elaborar o balanço patrimonial, os valores, em R$, relativos ao ativo não circulante, ao capital de terceiros e ao capital próprio serão, respectivamente, de

Q3391021

Contabilidade Geral

A despesa de aluguel referente aos meses de janeiro a

junho de 2025, pagas antecipadamente por uma empresa

que encerrou seu período de apuração em 31.12.2024,

deve figurar

Q3391020

Contabilidade Geral

De acordo com a Norma Brasileira de Contabilidade –

Estrutura Conceitual, informações sobre o desempenho

financeiro passado da entidade que reporta e sobre como

a sua administração cumpriu suas responsabilidades de

gestão de recursos são normalmente úteis para

Q3391019

Contabilidade Pública

Considere a seguinte descrição: montante que o credor aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do passivo do devedor.

De acordo com as bases de mensuração de passivos, a descrição apresentada refere-se à base:

De acordo com as bases de mensuração de passivos, a descrição apresentada refere-se à base:

Q3391018

Administração Financeira e Orçamentária

Para o atendimento dos objetivos estabelecidos para o

consórcio público, cada ente da Federação consorciado

consignará em sua lei orçamentária anual (LOA) ou em

créditos adicionais, por meio de programações específicas, dotações suficientes para suportar as despesas com

transferências a consórcio público.

A LOA e as leis de créditos adicionais do ente da Federação consorciado deverão discriminar as transferências a consórcio público quanto à natureza, no mínimo, por

A LOA e as leis de créditos adicionais do ente da Federação consorciado deverão discriminar as transferências a consórcio público quanto à natureza, no mínimo, por

Q3391017

Contabilidade Pública

De acordo com a norma dos Contratos de Concessão de

Serviços Públicos: concedente, quando o ativo e o componente do serviço de acordo de concessão dos serviços

forem identificáveis separadamente, a parcela dos pagamentos recebidos pela concessionária relacionada aos

componentes de serviço deve ser alocada usando

Q3391016

Auditoria

Devido à natureza e às circunstâncias específicas de

cada trabalho de auditoria e às mudanças que podem

ocorrer durante o trabalho de auditoria, a firma não consegue identificar todos os riscos de qualidade que podem

surgir no nível do trabalho ou descrever todas as respostas relevantes e apropriadas.

Consequentemente e de acordo com a legislação em vigor, o julgamento profissional para determinar se é necessário planejar e implementar respostas, além daquelas especificadas nas políticas ou nos procedimentos da firma no nível do trabalho, será exercido

Consequentemente e de acordo com a legislação em vigor, o julgamento profissional para determinar se é necessário planejar e implementar respostas, além daquelas especificadas nas políticas ou nos procedimentos da firma no nível do trabalho, será exercido

Q3391015

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, o demonstrativo da estimativa e compensação da renúncia de

receita e da margem de expansão das despesas obrigatórias de caráter continuado estará contido no

Q3391014

Contabilidade Pública

A administração pública, ao efetuar o dispêndio com o

pagamento de subvenções e auxílio-transporte, deverá

classificar o gasto como

Q3391013

Contabilidade Pública

A Lei no 4.320/1964 introduziu em seus dispositivos a necessidade de o orçamento evidenciar os programas de

governo, prescrevendo ainda que a Lei do Orçamento

conterá a discriminação da receita e da despesa de forma

a evidenciar a política econômico-financeira e o programa

de trabalho do governo, obedecidos os princípios de

Q3391012

Administração Financeira e Orçamentária

Considere o seguinte conceito: operação da qual resultam produtos (bens ou serviços) que contribuem para

atender ao objetivo de um programa, incluídas também

no conceito as transferências obrigatórias ou voluntárias

a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições, entre outros, e os financiamentos.

Nas classificações da despesa orçamentária, tal conceito se refere

Nas classificações da despesa orçamentária, tal conceito se refere

Q3391011

Contabilidade Pública

O Manual de Orientação para o Sistema AUDESP –

Fase V – Repasses Públicos ao Terceiro Setor estabelece que a declaração negativa do módulo “ajuste” terá

envio periódico indicando que não houve assinatura de

cada tipo de ajuste.

Quando se tratar de periodicidade anual e após o encerramento do ano, esse prazo será de

Quando se tratar de periodicidade anual e após o encerramento do ano, esse prazo será de

Q3391010

Direito Administrativo

A Lei de Licitações e Contratos Administrativos estabelece definições para os processos licitatórios.

A partir do contido na lei, a modalidade de licitação obrigatória para aquisição de bens e serviços comuns, cujo critério de julgamento poderá ser o de menor preço ou o de maior desconto, refere-se

A partir do contido na lei, a modalidade de licitação obrigatória para aquisição de bens e serviços comuns, cujo critério de julgamento poderá ser o de menor preço ou o de maior desconto, refere-se

Q3391009

Contabilidade Pública

Sobre o recebimento e a doação de bens pelas entidades

públicas, aqueles recebidos são superveniências do ativo

e aqueles doados a terceiros são insubsistências do ativo.

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

Q3391008

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, além

de obedecer às demais normas de contabilidade pública,

a escrituração das contas públicas, entre outras, observará o seguinte: as demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração

direta, autárquica e fundacional, inclusive

Q3391007

Direito Financeiro

O projeto de Lei Orçamentária Anual, elaborado de forma

compatível com o Plano Plurianual, com a Lei de Diretrizes Orçamentárias e com a Lei de Responsabilidade

Fiscal, conterá, entre outros, reserva de contingência.

O montante para essa reserva é definido tendo como base

O montante para essa reserva é definido tendo como base

Q3391006

Contabilidade Pública

A programação orçamentária e financeira consiste na

compatibilização do fluxo dos pagamentos com o fluxo

dos recebimentos, visando ao ajuste da despesa fixada

às novas projeções de resultados e da arrecadação. Se

houver frustração da receita estimada no orçamento, deverá ser estabelecida limitação de empenho e movimentação financeira, com objetivo de atingir os resultados

previstos e impedir a assunção de compromissos sem respaldo financeiro, o que acarretaria uma

busca de socorro no mercado financeiro, situação que

implica em encargos elevados.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alternativa que preenche a lacuna é

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alternativa que preenche a lacuna é

Q3391005

Contabilidade Pública

As fontes de recursos para abertura de créditos adicionais estão previstas na Lei no 4.320/1964. O excesso de

arrecadação é uma dessas fontes e é entendido como o

saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

Q3391004

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público, as receitas provenientes da fruição do

patrimônio de ente público, como bens mobiliários e

imobiliários, são classificadas no orçamento como receitas correntes e de natureza patrimonial. Quanto à procedência, trata-se de receitas originárias.

Entre as alternativas a seguir, assinale aquela que contém, exclusivamente, exemplo de receitas correntes patrimoniais.

Entre as alternativas a seguir, assinale aquela que contém, exclusivamente, exemplo de receitas correntes patrimoniais.

Q3391003

Contabilidade Pública

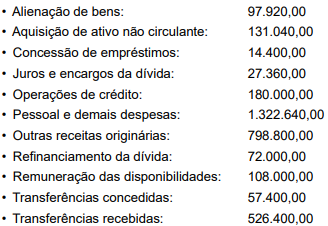

A Superintendência de Contabilidade de determinado

ente público forneceu as seguintes informações, em R$,

relativas ao último exercício financeiro:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor: