Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 71.949 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604088

Auditoria

Considerando as disposições da NBC TP 01 (R1) - PERÍCIA CONTÁBIL, avalie as assertivas a seguir.

I. A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.

II. O laudo pericial contábil e o parecer pericial contábil não têm por limite o objeto da perícia deferida ou contratada.

III. A perícia contábil é de competência do contador em situação regular em Conselho Regional de Contabilidade ou de profissional equivalente, desde que seja detentor de notório conhecimento sobre a matéria.

IV. O planejamento da perícia é a etapa do trabalho pericial na qual o perito estabelece as diretrizes e a metodologia a serem aplicadas.

Estão corretas apenas as assertivas

I. A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.

II. O laudo pericial contábil e o parecer pericial contábil não têm por limite o objeto da perícia deferida ou contratada.

III. A perícia contábil é de competência do contador em situação regular em Conselho Regional de Contabilidade ou de profissional equivalente, desde que seja detentor de notório conhecimento sobre a matéria.

IV. O planejamento da perícia é a etapa do trabalho pericial na qual o perito estabelece as diretrizes e a metodologia a serem aplicadas.

Estão corretas apenas as assertivas

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604087

Auditoria

De acordo com a NBC TA 300 (R1) – PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS, o envolvimento do

sócio do trabalho e de outros membros-chave da equipe de trabalho no planejamento da auditoria

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604086

Auditoria

Um Auditor foi contratado por uma determinada empresa S.A. para realizar auditoria independente e, na ocasião, deparou

com a seguinte situação: nos demonstrativos auxiliares, verificou-se que a empresa adota o método linear de depreciação das

máquinas e registra o lançamento mensalmente na contabilidade.

Conforme a NBC TA 500 (R1) - EVIDÊNCIA DE AUDITORIA, o procedimento que deverá ser adotado para a confirmação da exatidão dos valores lançados é

Conforme a NBC TA 500 (R1) - EVIDÊNCIA DE AUDITORIA, o procedimento que deverá ser adotado para a confirmação da exatidão dos valores lançados é

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604085

Contabilidade Geral

Durante a reestruturação de uma empresa, o contador passou a atuar estrategicamente na controladoria e no compliance,

contribuindo para o aprimoramento da gestão, monitorando indicadores e apoiando decisões. Ele também assegurou a

conformidade com normas legais e regulatórias. Com isso, fortaleceu seu papel na governança e na transparência

organizacional.

Considerando essa atuação conjunta, uma atribuição que caracteriza adequadamente essa integração funcional é

Considerando essa atuação conjunta, uma atribuição que caracteriza adequadamente essa integração funcional é

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604084

Contabilidade Geral

No planejamento orçamentário, a projeção da receita líquida de vendas é fundamental para estimar os resultados financeiros

do período. Para isso, devem ser consideradas as quantidades a serem vendidas, o preço unitário e eventuais descontos

concedidos.

Uma empresa projeta vender 4.000 unidades de seu produto no próximo trimestre. O preço de venda unitário é de R$ 120,00, e a empresa oferece um desconto comercial de 5% sobre o valor total.

Considerando essas premissas, o valor estimado da receita líquida de vendas no orçamento trimestral será de

Uma empresa projeta vender 4.000 unidades de seu produto no próximo trimestre. O preço de venda unitário é de R$ 120,00, e a empresa oferece um desconto comercial de 5% sobre o valor total.

Considerando essas premissas, o valor estimado da receita líquida de vendas no orçamento trimestral será de

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604083

Contabilidade Pública

De acordo com a NBC TSP - RECEITA DE TRANSAÇÃO SEM CONTRAPRESTAÇÃO, quando uma entidade do setor público adquire

um ativo por meio de uma transação sem contraprestação, esse ativo deve ser mensurado inicialmente

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604082

Contabilidade Pública

Uma escola do setor público serve, diariamente, café da manhã e almoço a seus alunos. Para as refeições, a escola adquire,

semanalmente, frutas e verduras, e trimestralmente, alimentos não perecíveis. Todas as compras são pagas à vista.

Em julho, a escola gastou R$ 4.000,00 com frutas e verduras e R$ 20.000,00 com os produtos não perecíveis, para serem estocados e utilizados até setembro.

Os caixas consumidos, respectivamente, pela Atividade Operacional e pela Atividade de Investimento, na Demonstração dos Fluxos de Caixa da escola, foram

Em julho, a escola gastou R$ 4.000,00 com frutas e verduras e R$ 20.000,00 com os produtos não perecíveis, para serem estocados e utilizados até setembro.

Os caixas consumidos, respectivamente, pela Atividade Operacional e pela Atividade de Investimento, na Demonstração dos Fluxos de Caixa da escola, foram

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604081

Contabilidade Pública

Em janeiro de 2024, um município adquiriu computadores para o edifício-sede da Prefeitura por R$ 50.000,00, classificandoos como ativo imobilizado. O transporte do estabelecimento do fornecedor para o edifício foi de R$ 5.000,00, pagos pelo

município. Além disso, os custos de preparação dos locais para a instalação dos computadores foram de R$ 10.000,00.

Após estarem devidamente instalados, o município gastou R$ 8.000,00 para treinar os funcionários que utilizarão esses computadores.

O valor a ser reconhecido a título desse ativo, inicialmente, é

Após estarem devidamente instalados, o município gastou R$ 8.000,00 para treinar os funcionários que utilizarão esses computadores.

O valor a ser reconhecido a título desse ativo, inicialmente, é

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604080

Contabilidade de Custos

A empresa Gigulefere S.A. adota o custo padrão e verificou, em abril de 2025, alguns dados para analisar a variação ocorrida

(realizado x orçado).

Abaixo estão apresentados os dados apurados pelo contador:

• a mão de obra direta efetivamente consumida foi 50 horas superior ao padrão estabelecido de 1.500 horas.

• o custo incorrido com a mão de obra direta, por unidade de tempo, ficou R$ 7,00 abaixo do valor previsto de R$ 150,00 por hora.

Com base exclusivamente nos dados apresentados pelo contador, as variações de taxa e eficiência, respectivamente, ocorridas no mês de abril de 2025, foram

Abaixo estão apresentados os dados apurados pelo contador:

• a mão de obra direta efetivamente consumida foi 50 horas superior ao padrão estabelecido de 1.500 horas.

• o custo incorrido com a mão de obra direta, por unidade de tempo, ficou R$ 7,00 abaixo do valor previsto de R$ 150,00 por hora.

Com base exclusivamente nos dados apresentados pelo contador, as variações de taxa e eficiência, respectivamente, ocorridas no mês de abril de 2025, foram

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604079

Contabilidade de Custos

Uma fábrica produz e vende apenas malas de mão. O custo fixo mensal da fábrica é de R$ 10.000,00. As malas são produzidas

em dois modelos: com duas rodinhas e com quatro rodinhas.

As malas com duas rodinhas são vendidas por R$ 200,00 cada, enquanto as malas com quatro rodinhas são vendidas por R$ 370,00 cada. Além disso, o custo variável da mala com duas rodinhas é de R$ 80,00, e o custo variável da de quatro rodinhas é de R$ 140,00. No primeiro trimestre de 2025, a fábrica tinha em estoque 500 unidades de rodinhas e não era possível adquirir mais.

No período, as demandas pela produção de malas com duas e quatro rodinhas eram, respectivamente, de 80 e de 100.

Considerando que a fábrica tinha como objetivo maximizar o seu lucro, assinale a opção que indica a produção de malas de duas e quatro rodinhas, respectivamente, no período.

As malas com duas rodinhas são vendidas por R$ 200,00 cada, enquanto as malas com quatro rodinhas são vendidas por R$ 370,00 cada. Além disso, o custo variável da mala com duas rodinhas é de R$ 80,00, e o custo variável da de quatro rodinhas é de R$ 140,00. No primeiro trimestre de 2025, a fábrica tinha em estoque 500 unidades de rodinhas e não era possível adquirir mais.

No período, as demandas pela produção de malas com duas e quatro rodinhas eram, respectivamente, de 80 e de 100.

Considerando que a fábrica tinha como objetivo maximizar o seu lucro, assinale a opção que indica a produção de malas de duas e quatro rodinhas, respectivamente, no período.

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604078

Análise de Balanços

Em 31/12/2023, uma sociedade empresária apresentava os seguintes saldos em seus ativos e passivos:

• Ativo Circulante: R$ 50.000,00; • Ativo Realizável a Longo Prazo: R$ 30.000,00;

• Ativo Imobilizado: R$ 120.000,00; • Passivo Circulante: R$ 40.000,00;

• Passivo não Circulante: R$ 100.000,00.

A proporção de capital próprio que financia o ativo da sociedade empresária foi igual a

• Ativo Circulante: R$ 50.000,00; • Ativo Realizável a Longo Prazo: R$ 30.000,00;

• Ativo Imobilizado: R$ 120.000,00; • Passivo Circulante: R$ 40.000,00;

• Passivo não Circulante: R$ 100.000,00.

A proporção de capital próprio que financia o ativo da sociedade empresária foi igual a

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604077

Contabilidade de Custos

A Indústria Paranaguá Ltda. utiliza o sistema de custeio baseado em atividades (ABC). No mês de junho de 2025, foram

apuradas as seguintes informações para os produtos X, Y e Z:

Os custos indiretos de manufatura totalizaram R$ 200.000,00, distribuídos entre as seguintes atividades:

• Gerenciamento de mudanças de projeto (baseado em pedidos): R$ 140.000,00;

• Geração e uso de energia operacional (baseado em kWh): R$ 60.000,00.

No período, foram produzidas 1.200 unidades do produto X, 1.500 unidades do produto Y e 2.000 unidades do produto Z. Com base nesses dados, os custos unitários dos produtos X, Y e Z, respectivamente, são

Os custos indiretos de manufatura totalizaram R$ 200.000,00, distribuídos entre as seguintes atividades:

• Gerenciamento de mudanças de projeto (baseado em pedidos): R$ 140.000,00;

• Geração e uso de energia operacional (baseado em kWh): R$ 60.000,00.

No período, foram produzidas 1.200 unidades do produto X, 1.500 unidades do produto Y e 2.000 unidades do produto Z. Com base nesses dados, os custos unitários dos produtos X, Y e Z, respectivamente, são

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604076

Contabilidade de Custos

A Fazenda Laticínios Campo Verde Ltda. produz e comercializa queijos artesanais tipo minas frescal. No mês de julho de 2025,

quando a empresa não possuía estoque inicial, foram produzidas 12.000 unidades de queijo. Nesse mesmo mês, vendeu 9.000

unidades a um preço unitário de R$ 25,00. Os custos variáveis totais somaram R$ 135.000,00 e os custos fixos totalizaram

R$ 42.000,00. As despesas fixas totalizaram R$ 25.000,00, e as despesas variáveis com comissão aos vendedores

corresponderam a 5% do valor de cada unidade vendida.

Considerando os dados fornecidos e desconsiderando efeitos tributários, os lucros líquidos com as vendas em julho de 2025, utilizando, respectivamente, os métodos de custeio por absorção e custeio variável, foram de

Considerando os dados fornecidos e desconsiderando efeitos tributários, os lucros líquidos com as vendas em julho de 2025, utilizando, respectivamente, os métodos de custeio por absorção e custeio variável, foram de

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604075

Contabilidade de Custos

Uma empresa realizou a contagem de seus estoques, acabando por superavaliar o estoque inicial, mantendo o controle de

compras e estoque final nos valores corretos.

Em consequência da superavaliação do estoque inicial é correto afirmar que

Em consequência da superavaliação do estoque inicial é correto afirmar que

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604074

Contabilidade de Custos

A Contabilidade de Custos possui uma linguagem própria que permite ao profissional da contabilidade constituir o processo

de análise, apuração e divulgação das informações relacionadas a custos, à medida que se mostrarem pertinentes de acordo

com a necessidade informacional dos inúmeros stakeholders.

Tomando por base esse processo de terminologias na contabilidade de custos, assinale a afirmativa correta.

Tomando por base esse processo de terminologias na contabilidade de custos, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604073

Contabilidade Geral

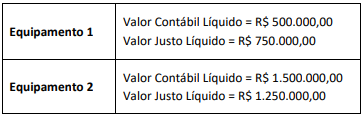

Uma empresa que atua na produção de medicamentos há 10 anos decidiu trocar dois de seus equipamentos (classificados

como ativo imobilizado) mais relevantes por outros com tecnologia mais atualizada com o objetivo de redução nos seus custos

de produção.

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604072

Contabilidade Geral

Uma empresa S.A. celebrou um contrato no valor de R$ 30.000,00 para utilizar um equipamento por um período de 10 meses,

cujo ativo subjacente do contrato foi considerado de baixo valor pela empresa.

A administração da empresa S.A. decidiu aplicar a isenção de reconhecimento autorizada pelo item 5 da NBC TG 06 (R3).

Considerando-se as informações apresentadas e os preceitos da NBC TG 06 (R3) – ARRENDAMENTOS, o tratamento contábil para esse contrato é

Considerando-se as informações apresentadas e os preceitos da NBC TG 06 (R3) – ARRENDAMENTOS, o tratamento contábil para esse contrato é

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604071

Contabilidade Geral

A empresa S.A. é especializada na construção de galpões industriais sob encomenda de acordo com especificações exclusivas

de cada cliente. Os contratos firmados pela empresa preveem que a construção ocorra no terreno do cliente, com pagamentos

mensais vinculados ao andamento da obra, que pode durar de 6 a 10 meses.

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604070

Contabilidade Geral

A compreensão dos conceitos e métodos relacionados à Demonstração do Resultado do Exercício (DRE) e à Demonstração do

Resultado Abrangente (DRA) é fundamental para a adequada análise das variações do patrimônio líquido e para a tomada de

decisões baseadas nos resultados operacionais.

A respeito do tema, analise as seguintes afirmativas:

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604069

Contabilidade Geral

Em 01/01/2025, uma livraria tinha em estoque 20 livros “Estatística Simples”. Cada livro tinha sido adquirido por R$ 80,00 e

era vendido por R$ 140,00.

No primeiro trimestre desse ano, a movimentação do livro foi a seguinte:

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de