Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 71.909 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

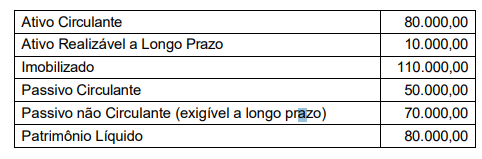

Q3661522

Análise de Balanços

Das demonstrações financeiras da Cia ABC foram extraídos os seguintes dados:

Considerando os dados apresentados acima, pode-se afirmar que:

Q3661521

Contabilidade Geral

O CPC 18 (R2) define Coligada como a entidade sobre a qual o investidor tem influência significativa.

Caracteriza a existência de influência significativa, EXCETO,

Q3661520

Contabilidade Geral

De acordo com o que dispõe a Lei 6.404/76 e alterações posteriores, considera-se valor justo:

Q3661519

Contabilidade Geral

Ao elaborar suas demonstrações financeiras, a Cia ABC apurou ganhos e perdas derivados de conversão

de demonstrações contábeis de operações no exterior. De acordo com os pronunciamentos do CPC,

esse ganho deve ser evidenciado:

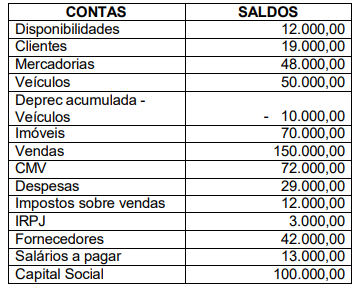

Q3661518

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3661517

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3661516

Contabilidade Geral

De acordo com o que disciplina o CPC 03 (R2), a demonstração dos fluxos de caixa deve apresentar os

fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento,

assinale a alternativa INCORRETA.

Q3661515

Contabilidade Geral

Assinale a alternativa INCORRETA de acordo com o CPC 26 (R1).

Q3661514

Contabilidade Geral

Assinale a alternativa INCORRETA de acordo com o pronunciamento contábil CPC 00 (R2).

Q3661513

Contabilidade Geral

A Lei 6.404/76 atualizada pela lei 11.638/2007 relaciona as demonstrações financeiras que devem ser

elaboradas ao fim de cada exercício social, dentre as quais, uma de obrigatoriedade apenas para as

companhias de capital aberto, essa demonstração é a

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658284

Contabilidade Pública

No Balanço Orçamentário de uma entidade do setor público, ao

comparar o Quadro da Execução dos Restos a Pagar Não

Processados e o Quadro da Execução dos Restos a Pagar

Processados, verifica-se que este não possui a coluna

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658283

Contabilidade Pública

Uma entidade do setor público estruturou um projeto visando

formar internamente um ativo intangível. Em 2024, foram gastos

os seguintes montantes, nas respectivas atividades realizadas:

busca de alternativas para materiais e processos: R$ 8.000;

atividades destinadas à obtenção de novo conhecimento:

R$ 10.000; busca, avaliação e seleção final das aplicações dos

resultados de pesquisa ou outros conhecimentos: R$ 12.000;

formulação, projeto, avaliação e seleção final de alternativas

possíveis para materiais e processos: R$ 15.000.

Em 31/12/2024, o custo do ativo intangível, no Balanço Patrimonial da entidade, era o seguinte:

Em 31/12/2024, o custo do ativo intangível, no Balanço Patrimonial da entidade, era o seguinte:

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658282

Contabilidade Pública

De acordo com a Lei 4.320/1964, o empenho de despesa é o ato

emanado de autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de implemento de

condição.

Em relação ao empenho, analise os itens a seguir.

I. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado.

II. Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado totalmente.

III. Quando o objeto do contrato não tiver sido cumprido, o empenho deverá ser anulado parcialmente.

Está correto o que se afirma em

Em relação ao empenho, analise os itens a seguir.

I. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado.

II. Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado totalmente.

III. Quando o objeto do contrato não tiver sido cumprido, o empenho deverá ser anulado parcialmente.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658281

Contabilidade Pública

De acordo com o MCASP, as etapas da receita orçamentária

seguem a ordem de ocorrência dos fenômenos econômicos,

levando-se em consideração o modelo de orçamento existente no

país e a tecnologia utilizada.

No entanto, nem todas as etapas ocorrem para todos os tipos de receitas orçamentárias. Por exemplo, uma doação em espécie recebida pelos entes públicos não passa pelo estágio de

No entanto, nem todas as etapas ocorrem para todos os tipos de receitas orçamentárias. Por exemplo, uma doação em espécie recebida pelos entes públicos não passa pelo estágio de

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658280

Análise de Balanços

Em 31/12/2024, uma sociedade empresária apresentava os

seguintes saldos em seu Balanço Patrimonial: Disponibilidades: R$

50.000; Capital Social: R$ 50.000.

Em janeiro de 2025, foram adquiridos R$ 20.000 em estoque, para pagamento em 180 dias. A sociedade empresária esperava vender todo o estoque em fevereiro.

Assinale a opção que indica a liquidez imediata da sociedade empresária, em janeiro de 2025.

Em janeiro de 2025, foram adquiridos R$ 20.000 em estoque, para pagamento em 180 dias. A sociedade empresária esperava vender todo o estoque em fevereiro.

Assinale a opção que indica a liquidez imediata da sociedade empresária, em janeiro de 2025.

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658279

Análise de Balanços

Um fabricante de equipamentos de informática recebeu a

encomenda de um novo cliente para recebimento do valor

acordado a prazo. Antes de aceitar o negócio, o fabricante acessou

o Balanço Patrimonial do cliente para verificar o indicador da

composição das exigibilidades.

Esse indicador compara, com o passivo total,

Esse indicador compara, com o passivo total,

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658278

Contabilidade Geral

Ao realizar a análise horizontal do Balanço Patrimonial, foi

constatado que a comparação do total do ativo imobilizado dos

dois períodos indicava que o saldo do ativo imobilizado havia

diminuído.

A variação pode ter sido ocasionada por

A variação pode ter sido ocasionada por

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658277

Contabilidade Geral

Em 2024, uma sociedade empresária reconheceu R$ 500.000 em

receita bruta, R$ 20.000 em abatimentos e R$ 4.000 como perdas

estimadas com crédito de liquidação duvidosa. Já o custo com os

serviços prestados foi de R$ 150.000. No ano, a sociedade

empresária reconheceu, também, despesas gerais de R$ 90.000.

Ao realizar a análise vertical da Demonstração do Resultado, pode-se constatar que o lucro bruto representa a seguinte porcentagem da receita líquida:

Ao realizar a análise vertical da Demonstração do Resultado, pode-se constatar que o lucro bruto representa a seguinte porcentagem da receita líquida:

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658276

Análise de Balanços

Em 01/12/2024, uma sociedade empresária tinha a receber

R$ 30.000, referentes à venda de um veículo. O valor deveria ser

recebido após 18 meses. No mês, a sociedade empresária

conseguiu negociar com o comprador um adiantamento do prazo

de recebimento do montante integral, para fevereiro de 2025.

Ao analisar a situação da sociedade empresária, em 31/12/2024, foi constatado que a diminuição do prazo de recebimento trouxe um aumento no indicador de

Ao analisar a situação da sociedade empresária, em 31/12/2024, foi constatado que a diminuição do prazo de recebimento trouxe um aumento no indicador de

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3658275

Análise de Balanços

Em 31/12/2024, uma entidade apresentava os seguintes saldos em

seu Balanço Patrimonial: Dividendos a pagar (90 dias):

R$ 15.000; Fornecedores (120 dias): R$ 20.000; Salários a pagar (30

dias): R$ 25.000; Disponibilidades: R$ 40.000; Estoques para venda

no curto prazo: R$ 60.000; Contas a pagar (380 dias):

R$ 70.000; Patrimônio Líquido: R$ 120.000; Móveis e utensílios

utilizados na atividade: R$ 150.000.

Assinale a opção que demonstra o indicador de endividamento geral da entidade, em 31/12/2024

Assinale a opção que demonstra o indicador de endividamento geral da entidade, em 31/12/2024