Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 840 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340247

Contabilidade Geral

Considerando a estrutura conceitual para elaboração e divulgação

do relatório contábil-financeiro, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340246

Contabilidade Pública

Em relação à estrutura das demonstrações contábeis, a suas

características e a sua forma de apresentação, assinale a opção

correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340245

Contabilidade Pública

Acerca de escrituração, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340244

Contabilidade Geral

Assinale a opção correta a respeito dos regimes de competência e

de caixa, utilizados para a apuração do resultado do exercício.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340243

Contabilidade Pública

A contabilidade tem adquirido importância crescente no

contexto atual, impulsionada pelo crescimento das organizações,

sejam elas públicas ou privadas, pela crescente complexidade de

suas transações e operações e pela volatilidade e turbulência do

ambiente de negócios. A contabilidade tem como objeto

I os acionistas.

II os credores.

III os stakeholders.

IV o patrimônio das entidades.

Assinale a opção correta.

I os acionistas.

II os credores.

III os stakeholders.

IV o patrimônio das entidades.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340242

Contabilidade Pública

Considerando o disposto no MCASP (10.ª edição) e na

Lei n.º 4.320/1964, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340241

Contabilidade Pública

De acordo com o MCASP (10.ª edição), no processo de

encerramento de um exercício e abertura do seguinte, os restos a

pagar não processados que tenham sido liquidados no exercício,

mas não pagos, devem ser transferidos para

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340240

Contabilidade Pública

Na execução da despesa de benefícios previdenciários de

um regime próprio de previdência social (RPPS), foi realizado o

seguinte lançamento contábil.

D – 6.2.2.1.1.xx.xx – crédito disponível

C – 6.2.2.1.3.01.xx – crédito empenhado a liquidar

Na execução da despesa pública, o registro em questão representa

D – 6.2.2.1.1.xx.xx – crédito disponível

C – 6.2.2.1.3.01.xx – crédito empenhado a liquidar

Na execução da despesa pública, o registro em questão representa

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340239

Contabilidade Pública

No momento da execução da despesa de operações de

crédito, foi realizado o seguinte lançamento contábil.

D – 7.2.1.1.x.xx.xx – controle da disponibilidade de recursos

C – 8.2.1.1.1.xx.xx – disponibilidade por destinação de recursos (DDR)

A partir dessas informações, assinale a opção que apresenta o sistema contábil definido pelo MCASP (10.ª edição) em que o referido lançamento está inserido.

D – 7.2.1.1.x.xx.xx – controle da disponibilidade de recursos

C – 8.2.1.1.1.xx.xx – disponibilidade por destinação de recursos (DDR)

A partir dessas informações, assinale a opção que apresenta o sistema contábil definido pelo MCASP (10.ª edição) em que o referido lançamento está inserido.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340238

Contabilidade Pública

Uma despesa foi regularmente empenhada e inscrita em

restos a pagar ao final de um exercício, no entanto, no exercício

seguinte, sua inscrição foi cancelada. Posteriormente, constatou-se que o direito do credor ainda estava vigente, por força de

interrupção do prazo prescricional, e a obrigação foi reconhecida

para pagamento.

A obrigação referida nessa situação hipotética deve ser identificada como

A obrigação referida nessa situação hipotética deve ser identificada como

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340237

Contabilidade Pública

Conforme o MCASP (10.ª edição), a origem da receita é o nível

de classificação da receita pública responsável por

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340236

Administração Financeira e Orçamentária

Julgue os próximos itens, relativos à classificação da receita

orçamentária, a seus estágios e a suas classificações.

I Classificam-se como receitas correntes aquelas provenientes de tributos, contribuições, exploração do patrimônio estatal e de atividades econômicas, bem como as transferências correntes.

II As receitas intraorçamentárias não representam entrada nova de recursos e decorrem de operações entre órgãos da mesma esfera de governo (mesmo ente federativo) integrantes do orçamento fiscal ou da seguridade social.

III As receitas de capital têm origem na constituição de dívidas, na conversão em espécie de bens e direitos ou, ainda, em transferências de outras entidades, desde que destinadas a despesas de capital.

Assinale a opção correta.

I Classificam-se como receitas correntes aquelas provenientes de tributos, contribuições, exploração do patrimônio estatal e de atividades econômicas, bem como as transferências correntes.

II As receitas intraorçamentárias não representam entrada nova de recursos e decorrem de operações entre órgãos da mesma esfera de governo (mesmo ente federativo) integrantes do orçamento fiscal ou da seguridade social.

III As receitas de capital têm origem na constituição de dívidas, na conversão em espécie de bens e direitos ou, ainda, em transferências de outras entidades, desde que destinadas a despesas de capital.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340235

Administração Financeira e Orçamentária

Conforme o MCASP (10.ª edição), na classificação da despesa

orçamentária, a informação gerencial que tem por finalidade

indicar se os recursos são aplicados diretamente por órgãos ou

entidades no âmbito da mesma esfera de governo ou por outro

ente da Federação e suas respectivas entidades corresponde

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340234

Contabilidade Pública

No que se refere à despesa pública, a seus estágios e a

suas classificações, julgue os próximos itens com base no

MCASP (10.ª edição).

I A classificação institucional define a área de atuação governamental em que a despesa será realizada, sendo o critério utilizado para a distribuição das dotações entre funções e subfunções.

II A reserva de contingência, por ser não executável, não pode ser utilizada como fonte de abertura de créditos adicionais, servindo apenas como fonte para o controle interno de previsão de riscos fiscais.

III Despesas com softwares, obras e aquisição de imóveis e equipamentos permanentes são classificadas no grupo de natureza da despesa 4 – investimentos.

Assinale a opção correta.

I A classificação institucional define a área de atuação governamental em que a despesa será realizada, sendo o critério utilizado para a distribuição das dotações entre funções e subfunções.

II A reserva de contingência, por ser não executável, não pode ser utilizada como fonte de abertura de créditos adicionais, servindo apenas como fonte para o controle interno de previsão de riscos fiscais.

III Despesas com softwares, obras e aquisição de imóveis e equipamentos permanentes são classificadas no grupo de natureza da despesa 4 – investimentos.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340233

Contabilidade Pública

Em relação à consolidação das demonstrações contábeis, julgue os

itens a seguir à luz do MCASP (10.ª edição).

I Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, com a exclusão das transações recíprocas, para fornecer uma visão global dos resultados do setor público.

II A consolidação nacional, de competência da Secretaria do Tesouro Nacional, abrange todas as entidades incluídas nos três orçamentos da União — fiscal, da seguridade social e de investimentos —, bem como todas as esferas de governo, inclusive empresas estatais não dependentes.

III O Plano de Contas Aplicado ao Setor Público (PCASP) estabelece, para fins de consolidação, um mecanismo de segregação de transações por meio do 5.º nível (subtítulo) das classes de contas patrimoniais, o que permite a identificação de saldos recíprocos a serem excluídos na consolidação.

Assinale a opção correta.

I Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, com a exclusão das transações recíprocas, para fornecer uma visão global dos resultados do setor público.

II A consolidação nacional, de competência da Secretaria do Tesouro Nacional, abrange todas as entidades incluídas nos três orçamentos da União — fiscal, da seguridade social e de investimentos —, bem como todas as esferas de governo, inclusive empresas estatais não dependentes.

III O Plano de Contas Aplicado ao Setor Público (PCASP) estabelece, para fins de consolidação, um mecanismo de segregação de transações por meio do 5.º nível (subtítulo) das classes de contas patrimoniais, o que permite a identificação de saldos recíprocos a serem excluídos na consolidação.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

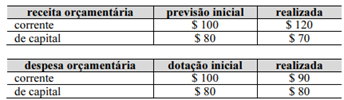

Q3340232

Contabilidade Pública

A partir dos dados precedentes, extraídos de um balanço orçamentário hipotético de órgão da administração pública direta, assinale a opção correta a respeito dos indicadores orçamentários do exercício.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340231

Contabilidade Pública

Considerando o previsto no MCASP (10.ª edição) acerca da

demonstração das mutações do patrimônio líquido (DMPL),

julgue os itens que se seguem.

I A DMPL evidencia a evolução do patrimônio líquido da entidade ao longo do período, incluindo não apenas o resultado patrimonial do exercício, mas também outras alterações diretas no patrimônio líquido que não transitam pela demonstração das variações patrimoniais, além das contribuições ou distribuições dos proprietários.

II A elaboração da DMPL é obrigatória para empresas estatais dependentes constituídas sob a forma de sociedades anônimas, sendo facultativa para os demais órgãos e entidades dos entes federativos.

III A DMPL complementa o anexo de metas fiscais, integrante do projeto de lei de diretrizes orçamentárias, evidenciando os reflexos patrimoniais das decisões e as medidas fiscais implementadas.

Assinale a opção correta.

I A DMPL evidencia a evolução do patrimônio líquido da entidade ao longo do período, incluindo não apenas o resultado patrimonial do exercício, mas também outras alterações diretas no patrimônio líquido que não transitam pela demonstração das variações patrimoniais, além das contribuições ou distribuições dos proprietários.

II A elaboração da DMPL é obrigatória para empresas estatais dependentes constituídas sob a forma de sociedades anônimas, sendo facultativa para os demais órgãos e entidades dos entes federativos.

III A DMPL complementa o anexo de metas fiscais, integrante do projeto de lei de diretrizes orçamentárias, evidenciando os reflexos patrimoniais das decisões e as medidas fiscais implementadas.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340230

Contabilidade Pública

A respeito da demonstração dos fluxos de caixa (DFC), julgue os

itens subsequentes, com base no MCASP (10.ª edição).

I A DFC deve identificar as fontes de geração dos fluxos de entrada de caixa, os itens de consumo de caixa ao longo do período e o saldo final de caixa na data de encerramento das demonstrações contábeis.

II A DFC deve ser elaborada pelo método direto e apresentar as alterações ocorridas em caixa e equivalentes de caixa, classificadas conforme as atividades operacionais, de investimento e de financiamento.

III São exemplos de fluxos de caixa relacionados às atividades operacionais os recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas, bem como da venda de mercadorias e da prestação de serviços.

Assinale a opção correta.

I A DFC deve identificar as fontes de geração dos fluxos de entrada de caixa, os itens de consumo de caixa ao longo do período e o saldo final de caixa na data de encerramento das demonstrações contábeis.

II A DFC deve ser elaborada pelo método direto e apresentar as alterações ocorridas em caixa e equivalentes de caixa, classificadas conforme as atividades operacionais, de investimento e de financiamento.

III São exemplos de fluxos de caixa relacionados às atividades operacionais os recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas, bem como da venda de mercadorias e da prestação de serviços.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340229

Contabilidade Pública

A respeito da demonstração das variações patrimoniais (DVP),

julgue os itens seguintes, conforme o MCASP (10.ª edição).

I A DVP evidencia alterações no patrimônio que decorrem ou não da execução orçamentária, enquanto o resultado patrimonial do exercício, que compõe o saldo patrimonial do balanço patrimonial, é obtido pelo confronto entre as variações patrimoniais aumentativas e diminutivas.

II Na terminologia da contabilidade aplicada ao setor público, receita representa as variações patrimoniais aumentativas, ao passo que despesa define-se como as variações patrimoniais diminutivas, sendo ambas sempre resultantes da execução orçamentária do ente público.

III Caso uma sociedade de economia mista distribua dividendos aos seus proprietários ou possua capital representado por ações, tais valores devem ser divulgados na DVP, na demonstração das mutações do patrimônio líquido ou nas notas explicativas.

Assinale a opção correta.

I A DVP evidencia alterações no patrimônio que decorrem ou não da execução orçamentária, enquanto o resultado patrimonial do exercício, que compõe o saldo patrimonial do balanço patrimonial, é obtido pelo confronto entre as variações patrimoniais aumentativas e diminutivas.

II Na terminologia da contabilidade aplicada ao setor público, receita representa as variações patrimoniais aumentativas, ao passo que despesa define-se como as variações patrimoniais diminutivas, sendo ambas sempre resultantes da execução orçamentária do ente público.

III Caso uma sociedade de economia mista distribua dividendos aos seus proprietários ou possua capital representado por ações, tais valores devem ser divulgados na DVP, na demonstração das mutações do patrimônio líquido ou nas notas explicativas.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340228

Contabilidade Pública

Assinale a opção correta a partir do que dispõe o MCASP

(10.ª edição) a respeito do balanço financeiro.