Foram encontradas 65 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Certa empresa apresenta os seguintes indicadores:

Retorno sobre o capital próprio: 30%

Retorno sobre o ativo total: 20%

Multiplicador de alavancagem financeira: 1,5

Margem de lucro líquido: 10%

Giro do ativo total: 2

Se a margem de lucro liquido cair para 5% e giro do ativo total aumentar para 3, qual deve ser o multiplicador de alavancagem financeira, a fim de se manter a mesma rentabilidade sobre o capital próprio?

Analise as afirmativas, identificando com “V” as VERDADEIRAS e com “F” as FALSAS, assinalando a seguir a alternativa CORRETA, na sequência de cima para baixo:

( ) Estratégias de hedging são técnicas usadas para compensar ou proteger contra riscos; incluem a captação ou a aplicação em moedas diferentes, abertura de posições em contratos a termo, futuros e/ou opções e a realização de operações de swap de ativos/passivos com outras partes.

( ) Contratos futuro são elaborados sob medida, representando uma obrigação de compra/venda entre as partes.

( ) Contratos futuro são oferecidos em bolsas organizadas.

( ) Opções conferem o direito de comprar ou vender certo volume de moeda, a um preço determinado, durante um prazo especificado; tem custo inicial denominado de prêmio.

( ) Swaps de taxa de juros permitem que as empresas alterem a estrutura de taxa de juros de seus ativos/passivos.

Analise as afirmativas, identificando com “V” as VERDADEIRAS e com “F” as FALSAS, assinalando a seguir a alternativa CORRETA, na sequência de cima para baixo:

( ) Em 1958, Franco Modigliani e Merton H. Miller demonstraram que, admitindo mercados perfeitos, a estrutura de capital escolhida por uma empresa não afeta seu valor.

( ) No contexto de problemas de agência, credores impõem determinadas técnicas de monitoramento aos tomadores, o que implica em custos de agência.

( ) A conhecida ordem de preferência (pecking order) sugere uma hierarquia no uso de fontes de financiamento que começa pelo lucro retido, seguida pela dívida e, finalmente emissão de ações.

( ) No contexto de informação assimétrica, o financiamento com capital de terceiros é um sinal positivo que sugere que a administração acredita que a ação está superavaliada.

( ) A estrutura de capital ótima é aquela que maximiza o custo médio ponderado de capital.

Com relação à estrutura de custos e alavancagem, analise cada uma das afirmações a seguir:

I. A análise do ponto de equilíbrio (breakeven analysis) é usada para determinar o nível de operações necessário para cobrir a totalidade dos custos e avaliar a lucratividade associada a diferentes níveis de vendas.

II. O ponto de equilíbrio operacional de uma empresa é sensível ao custo operacional fixo unitário, custo operacional variável total e preço unitário de venda.

III. A alavancagem operacional resulta da existência de custos operacionais fixos na estrutura de resultados da empresa.

IV. A alavancagem financeira decorre da existência de custos financeiros variáveis na estrutura de resultado da empresa.

V. A alavancagem total reflete o impacto combinado da alavancagem operacional e financeira por meio de uma relação aditiva.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

Quanto ao custo de capital, analise cada uma das afirmações a seguir:

I. Modelo de avaliação com crescimento constante e o modelo de formação de preços de ativos (CAPM) são usados para medir o custo das ações ordinárias.

II. O modelo de avaliação com crescimento constante difere do CAPM por considerar diretamente o risco da empresa, sob a forma do beta, na determinação do custo do capital próprio.

III. O CAPM é mais facilmente ajustado aos custos de lançamento do que o modelo de avaliação com crescimento constante para encontrar o custo de capital próprio.

IV. Underpricing ocorre quando a ação é vendida a um preço inferior a seu atual preço de mercado.

V. A aplicação do valor econômico agregado (EVA – economic value added) exige uso do custo médio ponderado de capital.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

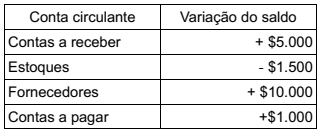

Variação do capital de giro líquido:

A empresa é tributada à alíquota de 30% sobre ganho de capital.

O valor do investimento inicial necessário para substituir o equipamento antigo pelo novo é:

Analise as afirmativas, identificando com “V” as VERDADEIRAS e com “F” as FALSAS, assinalando a seguir a alternativa CORRETA, na sequência de cima para baixo:

( ) A reta do mercado de títulos (SML – Security Market Line) reflete o retorno exigido no mercado para cada nível de risco não diversificável.

( ) A posição e a inclinação da SML são afetadas pelas expectativas de inflação e aversão ao risco.

( ) O modelo de formação de preços de ativos CAPM baseia-se na hipótese de um mercado eficiente.

( ) O CAPM é um arcabouço lógico e útil – tanto conceitualmente quanto operacionalmente – para relacionar risco diversificável e retorno esperado.

( ) Dentre as características de um mercado

eficiente estão: muitos investidores pequenos,

todos possuindo as mesmas informações e

expectativas em relação aos títulos; não há

restrições a investimentos, nem impostos ou

custos de transação; os investidores são

racionais.

Dadas as informações a seguir:

Retorno requerido = 15%

Prêmio pelo risco de mercado = 4%

Retorno de mercado = 13%

Qual é o coeficiente beta do ativo usando o modelo de formação de preços de ativos (CAPM):

Quanto à avaliações de ações, considere as seguintes afirmativas:

I. Ações em tesouraria tratam-se das ações emitidas que foram recompradas pela empresa.

II. Recibos de depósito norte-americano (ADRs – American Depositary Receipts) são direitos emitidos por bancos dos Estados Unidos a investidores desse país, representando a propriedade de ações de uma empresa estrangeira mantida em depósito pelo banco norte-americano no mercado estrangeiro.

III. O subscritor (underwriter) é responsável pela promoção da ação e por agenciar a venda das ações na oferta pública inicial (IPO – Initial Public Offering).

IV. Sob a hipótese de mercado eficiente, num mercado perfeito os títulos não refletem todas as informações de domínio público a respeito da empresa e seus títulos, e esses preços não reagem rapidamente a novas informações.

V. Se o retorno esperado estiver acima do retorno requerido, os investidores compram o ativo, elevando o preço e reduzindo o retorno esperado até o ponto em que iguala o retorno requerido.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

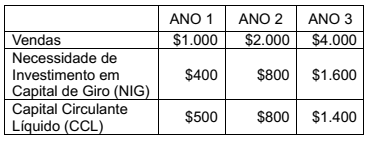

Com base nos dados financeiros, assinale a alternativa em que (todas) a(s) afirmativa(s) está(ão) CORRETA(S):

I. Há uma piora gradual na situação financeira da empresa devido à redução relativa do volume de CCL.

II. De uma posição de folga financeira verificada no ano 1, passa-se para certo equilíbrio no ano seguinte pelo uso de toda a reserva financeira, e para uma situação incapaz financiar adequadamente o aumento da NIG nesta última situação.

III. Caracteriza uma situação de efeito tesoura,

em que o crescimento expressivo das vendas

não vem acompanhado do adequado suporte

de recursos para cobrir a maior necessidade

de capital de giro. A empresa passa a se

utilizar de créditos onerosos de curto prazo

para financiar sua NIG, tornando seus

negócios dependentes da manutenção destes

passivos.

Analise as afirmativas, identificando com “V” as VERDADEIRAS e com “F” as FALSAS, assinalando a seguir a alternativa CORRETA, na sequência de cima para baixo:

( ) As classificações de risco de dívidas (rating) são uma avaliação da qualidade de crédito da empresa emitente, o que indica garantia de que não ocorrerá inadimplência na operação de crédito.

( ) Debênture é um título mobiliário representativo de dívida de médio e longo prazo de uma empresa e que assegura a seus detentores direito de crédito contra o emissor.

( ) Debênture quirografária não fornece qualquer tipo de privilégio sobre os ativos da emissora; os debenturistas concorrem em igualdade de condições com os demais credores quirografários em caso de falência da companhia.

( ) Debênture subordinada, na hipótese de liquidação da companhia, oferecem preferência de pagamento tão somente sobre o crédito de seus acionistas.

( ) Um exemplo de cláusula protetora (covenant) negativa é a empresa ter de manter seu capital de giro igual ou acima de um nível mínimo especificado.

Quanto a taxas de juros e avaliação de títulos de dívida, considere as seguintes afirmativas:

I. O efeito Fischer ilustra a relação entre retornos nominais, os retornos reais e a inflação.

II. Quando as taxas de curto prazo são mais altas do que as taxas de longo prazo, dizemos que a estrutura a termo da taxa de juros tem inclinação ascendente.

III. A estrutura a termo da taxa de juros reflete o efeito combinado da taxa de juros real, do prêmio pela inflação e do prêmio pelo risco de taxa de juros.

IV. Mantidas as demais variáveis, quanto maior o prazo até o vencimento, maior será o risco da taxa de juros.

V. Mantidas as demais variáveis, quanto maior a taxa do cupom, maior será o risco da taxa de juros.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

Considere as afirmações sobre Finanças Corporativas a seguir:

I. O objetivo da administração financeira é maximizar o valor unitário das ações correntes.

II. Acionistas de uma empresa são proprietários residuais.

III. Em 2002 o Congresso dos Estados Unidos promulgou a lei Sarbanes-Oxley com o objetivo de proteger os investidores norteamericanos dos abusos corporativos.

IV. No Brasil os custos de agência são derivados principalmente da possível convergência entre acionistas controladores e acionistas não controladores.

V. Entre as regras do Novo Mercado da BM&FBovespa (atual B3) relacionadas à estrutura de governança e aos direitos dos acionistas estão o tag along de 100%, free float mínimo de 25% e a emissão exclusiva de ações preferenciais com direito a voto.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

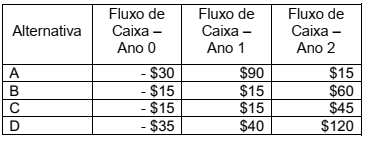

Sob restrição de capital, ou seja, o capital está limitado a $30, determine a(s) alternativa(s) independente(s) de investimento a ser(em) selecionada(s). Assuma um custo de capital de 10%.