Questões de Concurso

Para técnico judiciário - contabilidade

Foram encontradas 1.071 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q25421

Administração Financeira e Orçamentária

A Nota de Dotação no SIAFI é um documento utilizado para registrar

Q25420

Contabilidade Pública

A contabilidade pública no Brasil adota o regime

Q25419

Contabilidade Pública

Com relação à avaliação dos elementos patrimoniais, de acordo com as normas da Lei n o 4.320/1964, é correto afirmar:

Q25418

Administração Financeira e Orçamentária

A liquidação é uma fase do estágio da despesa orçamentária que resultará na

Q25417

Administração Financeira e Orçamentária

Constitui despesa de capital

Q25416

Administração Financeira e Orçamentária

Os juros da dívida pública são classificados no orçamento como

Q25415

Administração Financeira e Orçamentária

Em relação ao ciclo orçamentário, é correto afirmar:

Q25414

Administração Financeira e Orçamentária

A Lei Orçamentária Anual da União compreenderá

Q25413

Administração Financeira e Orçamentária

Na Lei de Diretrizes Orçamentárias, são discriminadas as

Q25412

Administração Financeira e Orçamentária

O Plano Plurianual de um Estado da Federação

Q25411

Contabilidade Pública

Na Demonstração das Variações Patrimoniais, superveniências ativas representam

Q25410

Contabilidade Pública

No Balanço Orçamentário é demonstrada, entre outros conceitos, a economia orçamentária do ente público. Esta ocorre quando a despesa

Q25409

Contabilidade Pública

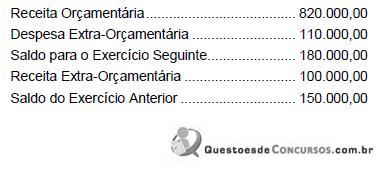

O Balanço Financeiro de um ente público apresentou os seguintes dados (em R$):

Com as informações fornecidas, é correto concluir que as despesas executadas pelo ente público nesse exercício totalizaram, em R$,

Com as informações fornecidas, é correto concluir que as despesas executadas pelo ente público nesse exercício totalizaram, em R$,

Q25408

Contabilidade Pública

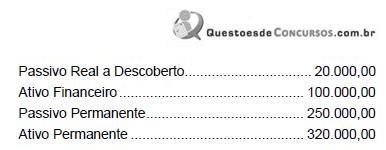

Dados extraídos do Balanço Patrimonial de uma determinada prefeitura (em R$):

O Passivo Financeiro dessa prefeitura no exercício em questão correspondeu, em R$, a

O Passivo Financeiro dessa prefeitura no exercício em questão correspondeu, em R$, a

Q25407

Contabilidade Geral

Representa uma conta de resultado que poderá ser transferida para reserva de lucro que, anteriormente à vigência da Lei nº 11.638/2007, era classificada como reserva de capital:

Q25406

Contabilidade Geral

Em relação à constituição de provisões, analise as afirmativas a seguir:

I. A Provisão para Créditos de Liquidação Duvidosa deve ser constituída com base nas taxas admitidas pela legislação fiscal.

II. A contrapartida da constituição de uma provisão é sempre uma conta de despesa.

III. A Provisão para Contingências Trabalhistas é uma conta retificadora do Ativo.

IV. As Provisões classificadas no Passivo têm a mesma natureza que as reservas de lucros.

É correto o que consta em

I. A Provisão para Créditos de Liquidação Duvidosa deve ser constituída com base nas taxas admitidas pela legislação fiscal.

II. A contrapartida da constituição de uma provisão é sempre uma conta de despesa.

III. A Provisão para Contingências Trabalhistas é uma conta retificadora do Ativo.

IV. As Provisões classificadas no Passivo têm a mesma natureza que as reservas de lucros.

É correto o que consta em

Q25405

Contabilidade Geral

É uma conta de Ativo sujeita à amortização:

Q25404

Contabilidade Geral

Uma empresa industrial adquiriu uma máquina no mês de abril de 1.999, cujo custo total de aquisição foi de R$ 360.000,00. A máquina começou a ser utilizada para fabricação dos produtos da empresa no próprio mês de aquisição e a taxa de depreciação anual utilizada pela empresa para este tipo de bem é de 10%. O valor total da despesa de depreciação relativa ao equipamento em questão no ano de 2009 será, em R$, igual a

Q25403

Contabilidade Geral

A Companhia Comercial Framboesa apresentou, no exercício findo em 31-12-2008, um lucro líquido de R$ 300.000,00, que correspondeu a 20% de sua Receita Bruta de Vendas no mesmo período. Por hipótese, os impostos e contribuições incidentes sobre vendas montaram a 30% da receita bruta e não houve mais nenhuma despesa redutora do valor das vendas brutas. No mesmo período, o Custo das Mercadorias Vendidas da Sociedade representou o dobro do Lucro Bruto. Este último, portanto, equivaleu, em R$, a

Q25402

Contabilidade Geral

A Comercial Estrela do Norte praticou as seguintes transações mercantis no mês de março de 2009, sendo que os preços unitários do estoque de compra já estão líquidos dos impostos recuperáveis:

? em 02/03: compra a prazo de 300 unidades pelo preço unitário de R$ 100,00;

? em 10/03: venda a prazo de 200 unidades pelo preço unitário de R$ 250,00;

? em 16/03: compra à vista de 160 unidades pelo preço unitário de R$ 120,00;

? em 30/03: venda à vista de 150 unidades pelo preço unitário de R$ 260,00.

Considerando-se que, em 27 de fevereiro de 2009, a empresa já possuía 200 unidades ao custo unitário de R$ 90,00, o valor do estoque final, avaliado pelo método UEPS (último que entra, primeiro que sai), foi, em R$, igual a

? em 02/03: compra a prazo de 300 unidades pelo preço unitário de R$ 100,00;

? em 10/03: venda a prazo de 200 unidades pelo preço unitário de R$ 250,00;

? em 16/03: compra à vista de 160 unidades pelo preço unitário de R$ 120,00;

? em 30/03: venda à vista de 150 unidades pelo preço unitário de R$ 260,00.

Considerando-se que, em 27 de fevereiro de 2009, a empresa já possuía 200 unidades ao custo unitário de R$ 90,00, o valor do estoque final, avaliado pelo método UEPS (último que entra, primeiro que sai), foi, em R$, igual a