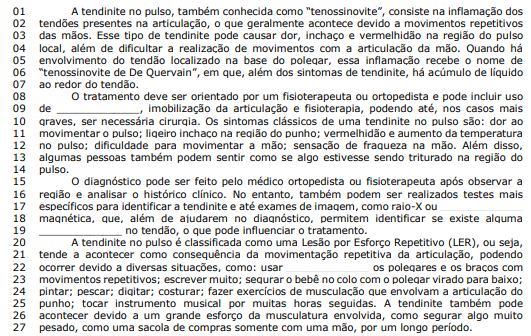

Foram encontradas 4.122 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Numere as assertivas a seguir, em ordem crescente, de acordo com sua ordem de abordagem no texto:

( ) Menção aos sintomas tradicionais de uma tendinite no pulso.

( ) Menção aos exames de imagem que podem ser realizados para identificar a tendinite.

( ) Menção ao nome da inflamação que envolve o tendão localizado na base do polegar.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

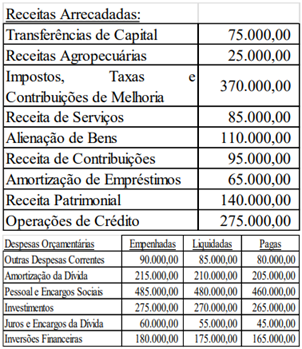

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

( ) Por ser um regime destinado à execução de despesas urgentes, dispensa a prévia emissão de empenho.

( ) Caso o agente suprido não utilize os valores adiantados e os devolva no mesmo exercício financeiro da concessão, estes serão contabilizados como anulação de despesa orçamentária.

( ) A Lei nº 4.320/1964 expressamente define o limite máximo de valor que pode ser adiantado aos agentes supridos.

A sequência está correta em:

I. A operação de crédito por antecipação de receita realizar-se-á somente a partir do décimo dia do início do exercício.

II. É vedada sua realização enquanto existir operação anterior da mesma natureza não integralmente resgatada.

III. É vedada sua realização nos dois últimos anos de mandato do Chefe do Poder Executivo.

Está correto o que se afirma em:

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.