Foram encontradas 4.119 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

O total dos Pagamentos Extraorçamentários a ser evidenciado no Balanço Financeiro equivale a:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

A Receita Corrente arrecadada no exercício financeiro de 2023 importa em:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

No Balanço Financeiro encerrado em 31/12/2023, o saldo a ser evidenciado na linha ‘Recebimentos Extraorçamentários’ será de:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

O montante da despesa orçamentária inscrita em Restos a Pagar no exercício financeiro de 2023 é de:

Analise as sentenças a seguir e assinale a alternativa em que as palavras apontadas preenchem corretamente as lacunas.

I. O _______ da máquina de lavar ficou muito caro.

II. Já reservamos os _______ para assistirmos à peça teatral.

III. Finalmente, as crianças _______ a gritaria.

Leia o texto para responder às questões de 1 a 7.

Máscara em mosaico e outros tesouros são encontrados em tumba de rei maia

O auge da civilização maia ocorreu entre 250 d.C. e 900 d.C. Apesar da grande importância histórica, existem poucos resquícios desse período devido ao saqueamento de sítios arqueológicos. Mas, recentemente, um trabalho da Universidade Tulane, nos EUA, conseguiu recuperar raros tesouros da época.

Liderado pelo arqueólogo Francisco Estrada-Belli, o time de pesquisadores fez investigações no sítio de Chochkitam, localizado na Guatemala, em uma região próxima das fronteiras dos atuais países México e Belize. Em 2022, a equipe encontrou a tumba de um rei maia, datada em 1.700 anos.

A descoberta foi possível graças à tecnologia LIDAR, que utilizou um avião para direcionar raios laser para o chão e, assim, fazer um mapeamento da área. “É como tirar raio-X do solo da floresta”, explica Estrada-Belli, em nota. “Isso revolucionou o nosso campo. Agora podemos ver aonde estamos indo, em vez de simplesmente fazer uma expedição na floresta esperando achar alguma coisa”, diz.

A tumba contém oferendas funerárias consideradas extraordinárias. Há uma máscara de jade em mosaico, raras conchas de ostra e escritos em ossos humanos. Estima-se que as relíquias sejam de 350 d.C.

A expectativa é que elas contribuam para a compreensão de elementos da cultura maia, como a religião e a linhagem real. As conchas, por exemplo, eram utilizadas pela realeza como joias e moedas, além de servirem para oferendas religiosas e de sacrifício. Os escritos em ossos humanos, por sua vez, foram feitos em pedaços de fêmur. Um deles retrata um homem que seria um rei — até então desconhecido — segurando uma máscara de jade similar à encontrada na tumba. Os pesquisadores suspeitam que os hieróglifos vistos no material possam identificar o pai e o avô do líder, conectando-o a outros estados maias, como Tikal e Teotihuacan.

“Uma descoberta como essa é um pouco como ganhar na loteria, em termos de informação”, constata o arqueólogo Estrada-Belli. “Ela abre uma janela para um tempo obscuro sobre o qual temos pouquíssimos textos.”

Revista Galileu. Disponível em: https://revistagalileu.globo.com/ciencia/arqueologia/noticia/2024/02/mascara-em-mosaico-e-outros-tesouros-sao-encontrados-em-tumba-de-rei-maia.ghtml

Segundo o texto, as relíquias encontradas na tumba maia são consideradas extraordinárias porque:

Leia o texto para responder às questões de 1 a 7.

Máscara em mosaico e outros tesouros são encontrados em tumba de rei maia

O auge da civilização maia ocorreu entre 250 d.C. e 900 d.C. Apesar da grande importância histórica, existem poucos resquícios desse período devido ao saqueamento de sítios arqueológicos. Mas, recentemente, um trabalho da Universidade Tulane, nos EUA, conseguiu recuperar raros tesouros da época.

Liderado pelo arqueólogo Francisco Estrada-Belli, o time de pesquisadores fez investigações no sítio de Chochkitam, localizado na Guatemala, em uma região próxima das fronteiras dos atuais países México e Belize. Em 2022, a equipe encontrou a tumba de um rei maia, datada em 1.700 anos.

A descoberta foi possível graças à tecnologia LIDAR, que utilizou um avião para direcionar raios laser para o chão e, assim, fazer um mapeamento da área. “É como tirar raio-X do solo da floresta”, explica Estrada-Belli, em nota. “Isso revolucionou o nosso campo. Agora podemos ver aonde estamos indo, em vez de simplesmente fazer uma expedição na floresta esperando achar alguma coisa”, diz.

A tumba contém oferendas funerárias consideradas extraordinárias. Há uma máscara de jade em mosaico, raras conchas de ostra e escritos em ossos humanos. Estima-se que as relíquias sejam de 350 d.C.

A expectativa é que elas contribuam para a compreensão de elementos da cultura maia, como a religião e a linhagem real. As conchas, por exemplo, eram utilizadas pela realeza como joias e moedas, além de servirem para oferendas religiosas e de sacrifício. Os escritos em ossos humanos, por sua vez, foram feitos em pedaços de fêmur. Um deles retrata um homem que seria um rei — até então desconhecido — segurando uma máscara de jade similar à encontrada na tumba. Os pesquisadores suspeitam que os hieróglifos vistos no material possam identificar o pai e o avô do líder, conectando-o a outros estados maias, como Tikal e Teotihuacan.

“Uma descoberta como essa é um pouco como ganhar na loteria, em termos de informação”, constata o arqueólogo Estrada-Belli. “Ela abre uma janela para um tempo obscuro sobre o qual temos pouquíssimos textos.”

Revista Galileu. Disponível em: https://revistagalileu.globo.com/ciencia/arqueologia/noticia/2024/02/mascara-em-mosaico-e-outros-tesouros-sao-encontrados-em-tumba-de-rei-maia.ghtml

De acordo com o texto, todas as afirmações a seguir são verdadeiras, exceto:

A licitação é o processo por meio do qual a Administração Pública contrata obras, serviços, compras e alienações. Em outras palavras, licitação é a forma como a Administração Pública pode comprar e vender.

Fonte: https://portaldatransparencia.gov.br/entenda-a-gestao-publica/licitacoes-e-contratacoes

De acordo com a Lei nº 14.133/2021, são modalidades de licitação:

1. Empreitada por preço global.

2. Menor preço.

3. Concurso.

4. Leilão.

5. Diálogo competitivo.

Assinale a alternativa que indica todas as afirmativas corretas.

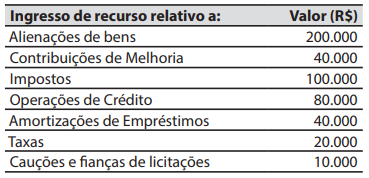

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

A DFC identifica:

1. As fontes de geração dos fluxos de entrada de caixa.

2. As receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários.

3. Os itens de consumo de caixa durante o período das demonstrações contábeis.

4. O saldo do caixa na data das demonstrações contábeis.

5. As alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com a Lei de Responsabilidade Fiscal, no anexo de metas fiscais serão estabelecidas as metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

O anexo de metas fiscais integra o projeto de lei:

De acordo com a Lei nº 4320/1964, consideram-se restos a pagar:

Uma das etapas da despesa pública consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem por objetivo apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância, para extinguir a obrigação.

Essa etapa da despesa pública é:

O princípio orçamentário que estabelece que a lei orçamentária anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público, é o princípio da:

No início de dezembro de 2023, um município aplicou R$ 100.000 em um título da dívida pública com liquidez diária. Na data do balanço patrimonial (31/12/2023), o município reconheceu a ocorrência dos juros (rendimento) decorrentes da aplicação, no valor de R$ 800.

Um dos registros contábeis realizados em 31/12/2023 para o reconhecimento do rendimento de R$ 800 pelo município foi:

Pedro aplicou o valor de R$ 10.000 dividido em duas aplicações financeiras distintas. A primeira, no valor de R$ 6.000, em um título remunerado com juros compostos; a segunda, no valor de R$ 4.000, em um título remunerado com juros simples. As duas aplicações foram feitas na mesma data e os dois títulos têm remuneração com taxa de 10% ao ano.

Considerando que não há tributação ou comissões, depois de 2 anos Pedro terá o valor total de:

Os títulos de crédito são documentos que expressam a existência de uma dívida a ser paga e um valor a ser recebido. Dessa maneira, ao mesmo tempo, o título de crédito representa um direito para seu portador e, por outro lado, uma obrigação para seu emissor. Por essa razão, o crédito sempre foi fundamental para desenvolver a atividade comercial e estimular as trocas financeiras entre pessoas. Os títulos de crédito podem ser classificados de acordo com sua forma de circulação. As modalidades existentes são títulos: ao portador, nominativos e à ordem.

Fonte: https://www.suno.com.br/artigos/titulos-de-credito/

Com base no texto acima e de acordo com os conhecimentos sobre títulos de crédito, é correto afirmar que é título nominativo o:

Se João não estudou, então ele foi mal na prova de Matemática. Se João foi surfar, então ele não estudou. João não foi mal na prova de Matemática. Logo:

Os números de 4 algarismos que podem ser formados com os elementos do conjunto {1, 2, 3, 4} são colocados em ordem crescente.

A posição do número 2341 é:

Em 2024, Concórdia será, pela 4ª vez, sede de um dos maiores eventos esportivo do estado.

Assinale a alternativa que aponta corretamente esse evento.