Questões de Concurso

Para analista de suporte

Foram encontradas 2.303 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446433

Contabilidade Geral

De acordo com a NBC T SP 07 – Imobilizado, quando os

elementos do ativo imobilizado tiverem vida útil econômica

limitada, eles ficarão sujeitos à depreciação sistemática durante

esse período. Caso haja um item do ativo imobilizado com custo

significativo em relação ao custo total deste mesmo ativo

imobilizado, esse item

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446432

Contabilidade Pública

Conforme o disposto na NBC T SP 04 – Estoques, na

contabilização do ajuste de perdas de estoques no setor público,

para adequação ao valor realizável líquido, deve ser

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446431

Contabilidade Pública

No setor público, as provisões devem ser reavaliadas na data de

apresentação das demonstrações contábeis e ajustadas para

refletir a melhor estimativa corrente. Sendo assim, caso, ao final

de determinado exercício financeiro, seja confirmada uma

obrigação a pagar de $ 100 referente a uma provisão

anteriormente constituída de $ 90, deve ser registrado

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446430

Contabilidade Geral

Conforme as características qualitativas da informação contábil

constantes da NBC T SP – Estrutura Conceitual, apresentar uma

informação completa, neutra e livre de erro material é uma

propriedade da característica qualitativa da

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446429

Contabilidade Pública

No setor público, são identificadas como despesas de exercícios

anteriores

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446428

Administração Financeira e Orçamentária

O orçamento anual pode ser alterado por meio de créditos

adicionais, que correspondem às autorizações de despesas não

computadas ou insuficientemente dotadas na lei orçamentária.

Acerca das características do crédito adicional suplementar,

assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446427

Contabilidade Pública

No primeiro exercício financeiro, já encerrado, em uma

entidade pública, foram contabilizados os seguintes eventos

envolvendo a conta caixa e equivalentes de caixa:

• reconhecimento de créditos a receber no valor de $ 400 mil, com 80% desse valor arrecadados;

• empenho e liquidação referente à aquisição de equipamentos no valor de $ 300 mil, metade paga à vista e metade inscrita em restos a pagar;

• empenho, liquidação e pagamento da folha de remuneração de servidores no valor de $ 200 mil;

• recebimento de transferências financeiras no valor de $ 40 mil.

Considerando as informações precedentes, é correto afirmar que, na apuração do resultado financeiro do exercício (RFE) do balanço financeiro desse exercício financeiro, já encerrado, o resultado financeiro foi

• reconhecimento de créditos a receber no valor de $ 400 mil, com 80% desse valor arrecadados;

• empenho e liquidação referente à aquisição de equipamentos no valor de $ 300 mil, metade paga à vista e metade inscrita em restos a pagar;

• empenho, liquidação e pagamento da folha de remuneração de servidores no valor de $ 200 mil;

• recebimento de transferências financeiras no valor de $ 40 mil.

Considerando as informações precedentes, é correto afirmar que, na apuração do resultado financeiro do exercício (RFE) do balanço financeiro desse exercício financeiro, já encerrado, o resultado financeiro foi

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

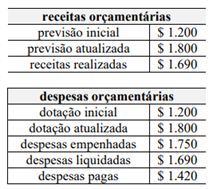

Q3446426

Contabilidade Pública

As informações apresentadas foram extraídas do quadro principal do balanço orçamentário de determinada entidade pública em um exercício financeiro já encerrado. A partir dessas informações, é correto afirmar que, na apuração do resultado orçamentário do exercício (ROE) do balanço orçamentário desse exercício financeiro, já encerrado, o resultado orçamentário foi

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446425

Contabilidade de Custos

Conforme as definições apresentadas na NBC T SP 34 – Custos

no Setor Público, os principais métodos de custeio no setor

público são

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446424

Análise de Balanços

Texto associado

Texto 15A1

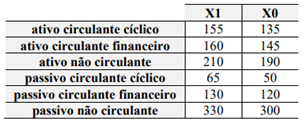

Os dados a seguir, fornecidos em milhões de reais,

refletem a situação patrimonial de uma entidade nos dois últimos

exercícios sociais, sendo X0 o ano inicial e X1 o ano final.

O patrimônio líquido da entidade integra o passivo não

circulante e foi de R$ 245 milhões, em X0, e de R$ 260 milhões,

em X1.

Ainda no que concerne à situação apresentada no texto 15A1, em

relação ao uso de fontes de recursos onerosas no financiamento

dos investimentos, constata-se, no período analisado, uma

variação

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446423

Análise de Balanços

Texto associado

Texto 15A1

Os dados a seguir, fornecidos em milhões de reais,

refletem a situação patrimonial de uma entidade nos dois últimos

exercícios sociais, sendo X0 o ano inicial e X1 o ano final.

O patrimônio líquido da entidade integra o passivo não

circulante e foi de R$ 245 milhões, em X0, e de R$ 260 milhões,

em X1.

Entre os exercícios sociais analisados no texto 15A1, verifica-se

que a relação entre os investimentos de curto prazo totais e as

fontes de curto prazo totais da entidade apresenta

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446422

Análise de Balanços

Texto associado

Texto 15A1

Os dados a seguir, fornecidos em milhões de reais,

refletem a situação patrimonial de uma entidade nos dois últimos

exercícios sociais, sendo X0 o ano inicial e X1 o ano final.

O patrimônio líquido da entidade integra o passivo não

circulante e foi de R$ 245 milhões, em X0, e de R$ 260 milhões,

em X1.

No ano X0, a relação entre as fontes de recursos da entidade

mencionada no texto 15A1 foi um número

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446421

Análise de Balanços

Texto associado

Texto 15A1

Os dados a seguir, fornecidos em milhões de reais,

refletem a situação patrimonial de uma entidade nos dois últimos

exercícios sociais, sendo X0 o ano inicial e X1 o ano final.

O patrimônio líquido da entidade integra o passivo não

circulante e foi de R$ 245 milhões, em X0, e de R$ 260 milhões,

em X1.

No ano X1, o endividamento geral da entidade a que se refere o

texto 15A1 foi

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446420

Contabilidade Geral

A influência significativa de um investidor em uma companhia é

geralmente evidenciada caso ele

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446419

Contabilidade Geral

Uma transação realizada para a aquisição de determinado ativo

nem sempre tem um custo que coincide com o valor justo do

ativo adquirido, mas essa convergência de valores é favorecida

caso

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446418

Contabilidade Geral

A alteração no valor justo atribuível a mudanças no risco de crédito

de um passivo específico designado como ao valor justo por

meio do resultado deve ser evidenciada na demonstração

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446417

Contabilidade Geral

A demonstração contábil que contenha transações e outros

eventos que não tenham derivado de transações com os sócios da

entidade na sua qualidade de proprietários e que tenham

provocado mutações no patrimônio líquido durante determinado

período denomina-se

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446416

Contabilidade Geral

Um item patrimonial cuja liquidação se espera realizar durante o

ciclo operacional normal da entidade deve ser classificado no

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446415

Contabilidade Geral

Aplicações financeiras de curto prazo e de alta liquidez que são

prontamente conversíveis em montante conhecido de caixa e que

estão sujeitas a um insignificante risco de mudança de valor são

denominadas

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446414

Contabilidade Geral

O conjunto completo de demonstrações contábeis de cada

período previsto no CPC 26 diverge do rol de demonstrações

contábeis obrigatórias constante da Lei n.º 6.404/1976 ao incluir

a demonstração