Questões de Concurso

Para trt - 17ª região (es)

Foram encontradas 2.732 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511091

Contabilidade Geral

Julgue o item subsequente , relativo ao controle de estoques e ao tratamento de tributos recuperáveis.

Em uma empresa varejista, o PIS e a COFINS recuperáveis recebem o mesmo tratamento contábil que o ICMS e o IPI.

Em uma empresa varejista, o PIS e a COFINS recuperáveis recebem o mesmo tratamento contábil que o ICMS e o IPI.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511090

Contabilidade Geral

Julgue o item subsequente , relativo ao controle de estoques e ao tratamento de tributos recuperáveis.

Por uma questão de consistência contábil, se a empresa adota o método PEPS para valoração de um tipo de estoque, ela não poderá utilizar outro critério para valoração de outro tipo de estoque.

Por uma questão de consistência contábil, se a empresa adota o método PEPS para valoração de um tipo de estoque, ela não poderá utilizar outro critério para valoração de outro tipo de estoque.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511089

Contabilidade Geral

Com relação à avaliação de itens patrimoniais e ao levantamento das demonstrações de resultado previstas na legislação societária, julgue o item seguinte.

Para fins de aplicação do conceito de custo de transação, o conceito de encargos financeiros é mais amplo que o de despesas financeiras, pois o cálculo dos encargos financeiros inclui, além da soma das despesas financeiras, os custos de transação, prêmios, descontos e ágios.

Para fins de aplicação do conceito de custo de transação, o conceito de encargos financeiros é mais amplo que o de despesas financeiras, pois o cálculo dos encargos financeiros inclui, além da soma das despesas financeiras, os custos de transação, prêmios, descontos e ágios.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511088

Contabilidade Geral

Com relação à avaliação de itens patrimoniais e ao levantamento das demonstrações de resultado previstas na legislação societária, julgue o item seguinte.

Se uma empresa apurou, em determinado período, faturamento bruto total de R$ 300 mil, tendo gasto R$ 30 mil com IPI e R$ 50 mil com ICMS, reconhecerá, em sua DVA, na linha venda de mercadorias, produtos e serviços o valor de R$ 250.000.

Se uma empresa apurou, em determinado período, faturamento bruto total de R$ 300 mil, tendo gasto R$ 30 mil com IPI e R$ 50 mil com ICMS, reconhecerá, em sua DVA, na linha venda de mercadorias, produtos e serviços o valor de R$ 250.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511087

Contabilidade Geral

Com relação à avaliação de itens patrimoniais e ao levantamento das demonstrações de resultado previstas na legislação societária, julgue o item seguinte.

Dada a necessidade de avaliação das receitas de venda pelo valor justo, a parte da receita de venda que representa renda financeira deve ser reconhecida como receita financeira no momento da venda.

Dada a necessidade de avaliação das receitas de venda pelo valor justo, a parte da receita de venda que representa renda financeira deve ser reconhecida como receita financeira no momento da venda.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511086

Contabilidade Geral

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue o próximo item.

Com base nas informações acima apresentadas, é correto afirmar que um lucro operacional líquido de 30% da receita de vendas é obtido com vendas superiores a 13.300 unidades.

Com base nas informações acima apresentadas, é correto afirmar que um lucro operacional líquido de 30% da receita de vendas é obtido com vendas superiores a 13.300 unidades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511085

Contabilidade de Custos

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue o próximo item.

O índice da margem de contribuição dessa empresa é igual a 20%.

O índice da margem de contribuição dessa empresa é igual a 20%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511084

Contabilidade de Custos

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue o próximo item.

A empresa acima referida possui margem de segurança inferior a 3.500 unidades no momento dado.

A empresa acima referida possui margem de segurança inferior a 3.500 unidades no momento dado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511083

Contabilidade de Custos

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue o próximo item.

O grau de alavancagem operacional da empresa, na situação apresentada, é igual a 3 vezes.

O grau de alavancagem operacional da empresa, na situação apresentada, é igual a 3 vezes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511082

Contabilidade de Custos

Com relação à contabilidade de custos e à utilização de custos para fins gerenciais, julgue o item que se segue.

O primeiro estágio do custeio ABC direciona os gastos gerais às ações que consomem recursos para realização do processo produtivo.

O primeiro estágio do custeio ABC direciona os gastos gerais às ações que consomem recursos para realização do processo produtivo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511081

Contabilidade de Custos

Com relação à contabilidade de custos e à utilização de custos para fins gerenciais, julgue o item que se segue.

O método de custeio que incorpora os gastos com a produção e os gastos com a estrutura administrativa e de venda da empresa ao custo do produto denomina-se custeio RKW.

O método de custeio que incorpora os gastos com a produção e os gastos com a estrutura administrativa e de venda da empresa ao custo do produto denomina-se custeio RKW.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511080

Contabilidade de Custos

Com relação à contabilidade de custos e à utilização de custos para fins gerenciais, julgue o item que se segue.

De acordo com o método do custeio por absorção, dá-se o nome de rateio ao procedimento adotado para alocação dos custos que são fixos por unidade produzida.

De acordo com o método do custeio por absorção, dá-se o nome de rateio ao procedimento adotado para alocação dos custos que são fixos por unidade produzida.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511079

Análise de Balanços

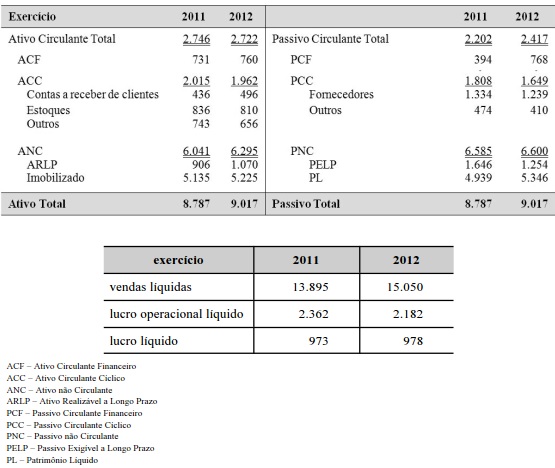

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

No período de 2011 a 2012, a margem operacional recuou mais de 10%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511078

Análise de Balanços

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

O retorno sobre investimento, calculado sobre valores de final de período, apresentou estabilidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511077

Análise de Balanços

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

A liquidez seca cresceu no período de 2011 a 2012.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511076

Análise de Balanços

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

A predominância de capitais próprios cresceu mais rapidamente que a retração do financiamento dos investimentos por fontes onerosas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511075

Análise de Balanços

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

O saldo em tesouraria do período demonstra retração do capital de giro da empresa em relação a sua necessidade de capital de giro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511074

Contabilidade Geral

Com base nas normas contábeis em vigor, julgue o item que se segue.

Deriva do princípio da primazia da essência sobre a forma a obrigatoriedade de registro contábil, em conta de ativo imobilizado de uma entidade, dos bens patrimoniais, cujos riscos, benefícios e controle foram transferidos a ela, mesmo sem a transferência de sua titularidade jurídica.

Deriva do princípio da primazia da essência sobre a forma a obrigatoriedade de registro contábil, em conta de ativo imobilizado de uma entidade, dos bens patrimoniais, cujos riscos, benefícios e controle foram transferidos a ela, mesmo sem a transferência de sua titularidade jurídica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511073

Contabilidade Geral

Com base nas normas contábeis em vigor, julgue o item que se segue.

O recebimento do valor relativo a um título de crédito em atraso, acrescido de juros, é um fato patrimonial permutativo-modificativo, pois representa uma troca de ativos e produz impacto sobre o patrimônio líquido da entidade.

O recebimento do valor relativo a um título de crédito em atraso, acrescido de juros, é um fato patrimonial permutativo-modificativo, pois representa uma troca de ativos e produz impacto sobre o patrimônio líquido da entidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511072

Contabilidade Geral

Com base nas normas contábeis em vigor, julgue o item que se segue.

Em situações inflacionárias, a correção integral das demonstrações contábeis facilita a análise dessas demonstrações por converter todos os valores a uma única moeda de valor constante, contudo esse procedimento deve ser adotado somente para fins gerenciais, visto que afronta o princípio do custo original como base de valor.

Em situações inflacionárias, a correção integral das demonstrações contábeis facilita a análise dessas demonstrações por converter todos os valores a uma única moeda de valor constante, contudo esse procedimento deve ser adotado somente para fins gerenciais, visto que afronta o princípio do custo original como base de valor.