Questões de Concurso

Para ghc-rs

Foram encontradas 12.668 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2023 - GHC-RS - Enfermeiro (Obstetrícia) |

Q2177021

Enfermagem

O abortamento infectado pode progredir e ser letal. Portanto, qualquer paciente com

sinais e sintomas sugestivos, no contexto de perda de gravidez ou de gravidez recente, deve ser

avaliada rapidamente. Mulheres com risco particular de infecção incluem aquelas com história de

abortamento inseguro, instrumentação uterina ou sangramento vaginal prolongado. São sinais e

sintomas comuns desse quadro os listados a seguir, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2023 - GHC-RS - Enfermeiro (Obstetrícia) |

Q2177020

Enfermagem

É a coleta do líquido amniótico por via abdominal, orientada por ultrassonografia. As

indicações são para avaliar a maturidade fetal, principalmente idade gestacional incerta e necessidade

de antecipar o parto, como em algumas situações envolvendo comorbidades maternas (como pré-eclâmpsia e diabetes melito) ou fetais (como na restrição do crescimento fetal com insuficiência

placentária). O trecho acima define qual termo?

Ano: 2023

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2023 - GHC-RS - Enfermeiro (Obstetrícia) |

Q2177019

Enfermagem

O near miss materno (NMM) é definido como “uma mulher que quase morreu, mas

que sobreviveu a uma complicação grave durante o período gestacional até 42 dias após o término

da gestação”. A incorporação da análise de NMM na avaliação do processo de atendimento obstétrico

constitui uma contribuição valiosa na tomada de medidas necessárias para melhorar a qualidade do

atendimento. Assinale a alternativa que corresponde a um dos critérios clínicos do NMM.

Ano: 2023

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2023 - GHC-RS - Enfermeiro (Obstetrícia) |

Q2177018

Enfermagem

A humanização e a qualidade da atenção são indissociáveis. A qualidade da atenção

exige mais do que a resolução de problemas ou a disponibilidade de recursos tecnológicos. Além disso,

a humanização é muito mais do que tratar bem, com delicadeza ou de forma amigável. Para atingir

os princípios de humanização e da qualidade da atenção, deve-se levar em conta, pelo menos, os

seguintes elementos, EXCETO:

Q2177014

Contabilidade Pública

Texto associado

Para responder à questão, considere as disposições da Lei Complementar

nº 101/2000 (Lei de Responsabilidade Fiscal – LRF).

Sobre a Operação de Crédito por Antecipação de Receita Orçamentária, instrumento

que visa atender insuficiência de caixa durante o exercício financeiro, assinale a alternativa

INCORRETA.

Q2177013

Administração Financeira e Orçamentária

Texto associado

Para responder à questão, considere as disposições da Lei Complementar

nº 101/2000 (Lei de Responsabilidade Fiscal – LRF).

Levando em conta a fase de elaboração da proposta de Lei de Diretrizes

Orçamentárias, são documentos que deverão acompanhar o Anexo de Metas Fiscais:

I. Avaliação do cumprimento das metas relativas ao ano anterior.

II. Metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para o seguinte.

III. Evolução do patrimônio líquido, nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos.

IV. Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos dois exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional.

Quais estão corretas?

I. Avaliação do cumprimento das metas relativas ao ano anterior.

II. Metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para o seguinte.

III. Evolução do patrimônio líquido, nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos.

IV. Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos dois exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional.

Quais estão corretas?

Q2177012

Auditoria Governamental

Acerca do Relatório de Auditoria no Setor Público, analise as assertivas a seguir e

assinale a alternativa correta.

I. O processo de auditoria envolve a elaboração de um relatório para comunicar os resultados da auditoria às partes interessadas, aos responsáveis pela governança e ao público em geral.

II. “Relatórios de forma longa” geralmente descrevem em detalhes o escopo, os achados e as conclusões da auditoria, incluindo os efeitos potenciais e as recomendações construtivas para possibilitar a adoção de medidas corretivas.

III. Em um trabalho de certificação, o relatório é, geralmente, chamado de Parecer do Auditor.

IV. O relatório de auditoria deve explicar como a evidência obtida foi utilizada e justificar as conclusões que foram alcançadas. Isso permitirá que ele proporcione aos usuários previstos o grau de confiança necessário.

I. O processo de auditoria envolve a elaboração de um relatório para comunicar os resultados da auditoria às partes interessadas, aos responsáveis pela governança e ao público em geral.

II. “Relatórios de forma longa” geralmente descrevem em detalhes o escopo, os achados e as conclusões da auditoria, incluindo os efeitos potenciais e as recomendações construtivas para possibilitar a adoção de medidas corretivas.

III. Em um trabalho de certificação, o relatório é, geralmente, chamado de Parecer do Auditor.

IV. O relatório de auditoria deve explicar como a evidência obtida foi utilizada e justificar as conclusões que foram alcançadas. Isso permitirá que ele proporcione aos usuários previstos o grau de confiança necessário.

Q2177011

Contabilidade Geral

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Segundo a NBC TSP 25/2019, evento subsequente é aquele evento, seja favorável

ou desfavorável, que ocorre entre a data das demonstrações contábeis e a data na qual é autorizada

a emissão dessas demonstrações. Assinale a alternativa correta em relação ao tratamento desses

eventos no setor público.

Q2177010

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Em relação ao tratamento contábil dos ativos intangíveis no setor público, analise as

assertivas a seguir:

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?

Q2177009

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Conforme as NBCASP, os estoques são ativos na forma de materiais ou suprimentos

a serem consumidos no processo de produção, na forma de materiais ou suprimentos a serem

consumidos ou distribuídos na prestação de serviços, mantidos para venda ou distribuição no curso

normal das operações, ou em processo de produção para venda ou distribuição. Assim, em relação ao

tema dos estoques no setor público, assinale a alternativa correta.

Q2177008

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Em relação às Provisões, Ativos Contingentes e Passivos Contingentes, assinale a

alternativa correta.

Q2177007

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

A respeito das caraterísticas qualitativas das informações incluídas nos Relatórios

Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), assinale a alternativa

INCORRETA.

Q2177006

Auditoria

Trata-se de um tipo de auditoria que “foca em determinar se intervenções, programas

e instituições estão operando em conformidade com os princípios de economicidade, eficiência e

efetividade, bem como se há espaço para aperfeiçoamento” (NBASP 100). A definição apresentada

identifica corretamente a:

Q2177005

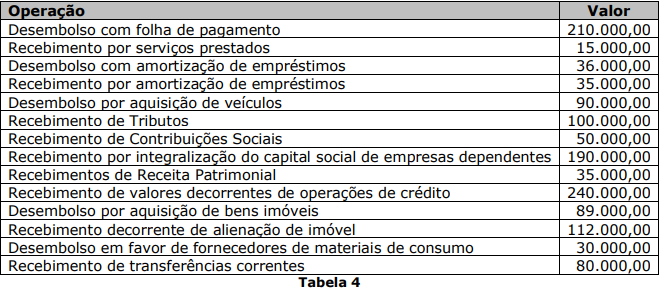

Contabilidade Geral

Texto associado

Para responder à questão, considere os dados da Tabela 4 abaixo (em R$),

relativos às operações registradas na Prefeitura Municipal de WYZ durante o exercício de

X3.

Assinale a alternativa que apresenta, respectivamente, o Fluxo de Caixa Líquido das

Atividades de Investimento e das Atividades de Financiamento, gerados no exercício de X3.

Q2177004

Contabilidade Geral

Texto associado

Para responder à questão, considere os dados da Tabela 4 abaixo (em R$),

relativos às operações registradas na Prefeitura Municipal de WYZ durante o exercício de

X3.

Assinale a alternativa que apresenta o Fluxo de Caixa Líquido das Atividades

Operacionais gerado no exercício de X3.

Q2177003

Contabilidade Geral

Os dados da Tabela 3 a seguir foram obtidos junto ao Setor Contábil de um órgão

federal e dizem respeito a 31/12/X3:

Ativo Circulante R$ 97.800,00 Ativo Não Circulante R$ 255.000,00 Passivo Circulante R$ 122.400,00 Passivo Não Circulante R$ 2.700,00 Ativo Financeiro R$ 97.800,00 Ativo Permanente R$ 255.000,00 Passivo Financeiro R$ 76.200,00 Passivo Permanente R$ 49.200,00 Superávit Financeiro R$ 21.600,00 Saldo dos Atos Potenciais Ativos R$ 3.300,00

Tabela 3

Com base nos saldos anteriores, assinale a alternativa que indica o Saldo Patrimonial em 31/12/X3.

Ativo Circulante R$ 97.800,00 Ativo Não Circulante R$ 255.000,00 Passivo Circulante R$ 122.400,00 Passivo Não Circulante R$ 2.700,00 Ativo Financeiro R$ 97.800,00 Ativo Permanente R$ 255.000,00 Passivo Financeiro R$ 76.200,00 Passivo Permanente R$ 49.200,00 Superávit Financeiro R$ 21.600,00 Saldo dos Atos Potenciais Ativos R$ 3.300,00

Tabela 3

Com base nos saldos anteriores, assinale a alternativa que indica o Saldo Patrimonial em 31/12/X3.

Q2177002

Contabilidade Pública

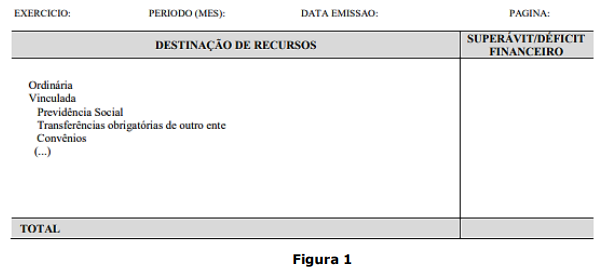

Determinado ente público divulgou o anexo da Figura 1 a seguir:

Assinale a alternativa que indica a qual demonstração contábil o anexo pertence.

Q2177001

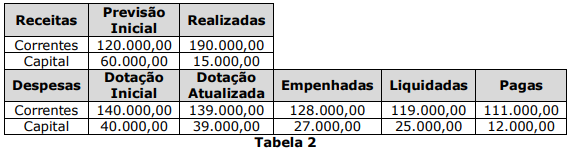

Contabilidade Pública

Texto associado

Para responder à questão, considere os dados da Tabela 2 abaixo (em R$), coletados junto ao Setor Contábil da Prefeitura Municipal de XYZ em 31/12/X3.

Os valores inscritos em restos a pagar processados e não processados, em 31/12/X3, são, respectivamente:

Q2177000

Contabilidade Pública

Texto associado

Para responder à questão, considere os dados da Tabela 2 abaixo (em R$), coletados junto ao Setor Contábil da Prefeitura Municipal de XYZ em 31/12/X3.

Assinale a alternativa que apresenta o Resultado da Execução Orçamentária em

31/12/X3.

Q2176999

Análise de Balanços

Texto associado

Para responder à questão, considere os dados da Tabela 1 abaixo (em R$), coletados junto ao Setor Contábil da Prefeitura Municipal de ABCD em 31/12/X3.

Conta Saldo

Ativo Circulante 93.000

Realizável a Longo Prazo 27.000

Ativo Total 274.650

Estoques 13.000

Passivo Circulante 124.200

Passivo Não Circulante 84.000

Tabela 1

Com base nos dados da Tabela 1, apresentados pela Prefeitura Municipal de ABCD,

assinale a alternativa que apresenta o Índice de Liquidez Seca.